【高营收稳定+20亿低市值+股价底部区间+商业航天+人形机器人】

大业底子好(目前营收已过50亿)

轮胎供应航天系列!

7月31日有媒体对大业股份50万吨精密线材智能制造项目,进行了报道。

32 亿轮胎配套项目,稳步推进

据山东大业新材料有限公司 常务副总经理王继峰介绍,这个项目总投资32亿元,主要实施年产15万吨精密线材智能制造项目、年产20万吨高端线材智能制造项目、年产15万吨胎圈钢丝及高性能镀锌钢丝智能制造项目,全部投产后,大业在全国、全球市场份额将分别达到45%、22%,年均营收过百亿、利税过十亿。

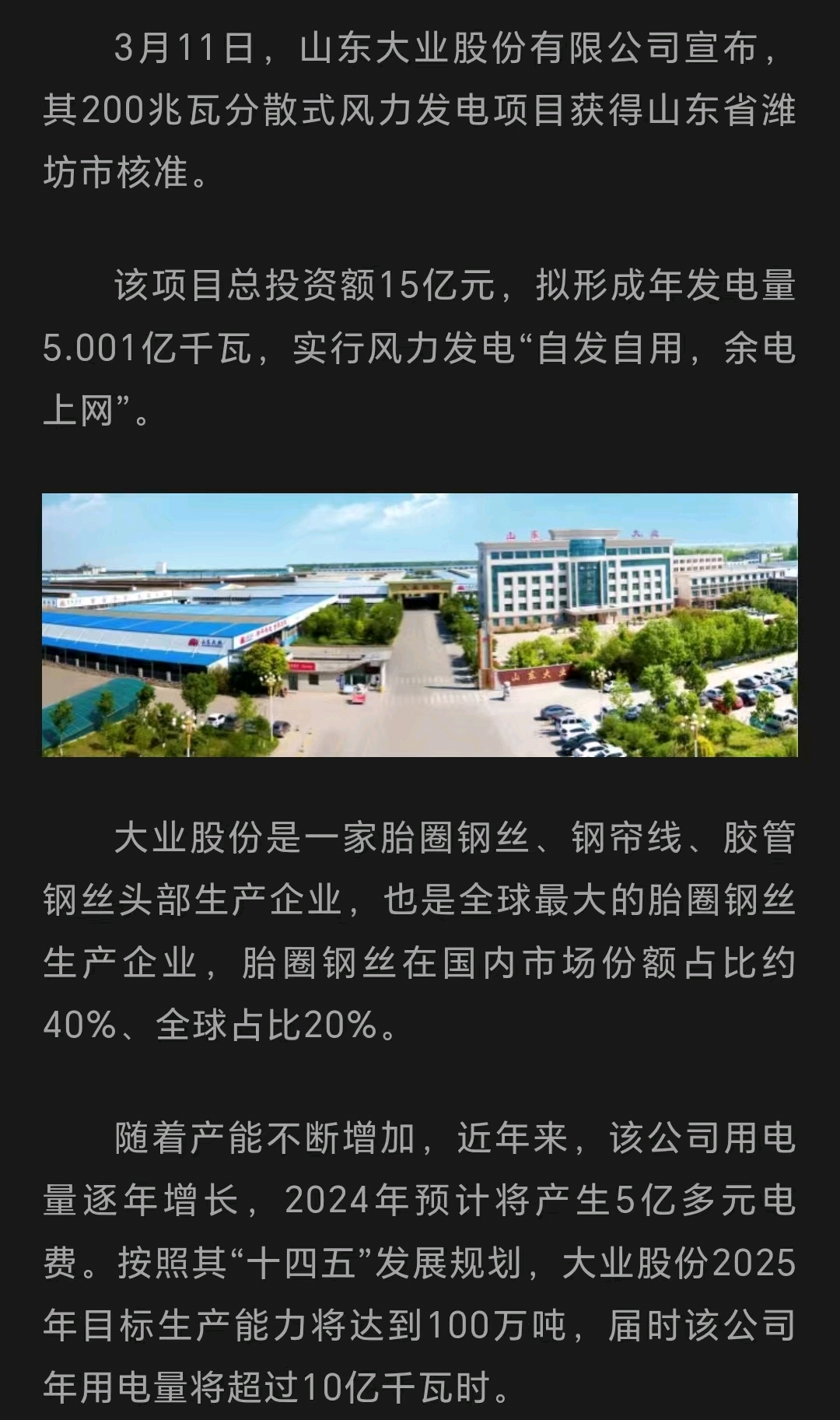

大业股份此次有4个分散式风电项目取得核准证明,拟总投资15亿元,在诸城市合计建设总容量为200兆瓦的风力发电机组,合计将形成年发电量超5亿度的能力。大业股份董秘牛海平对《证券日报》记者表示,项目建成投用后,不仅将极大降低公司的生产成本,更重要的是将助力公司加速打造大业“零碳”园区,有效应对国际上“碳边境调节机制”等贸易规则,引领行业绿色低碳高质量可持续发展。将大幅提高绿电比例,根据公告,此次大业股份获批的分别是诸城市1#至4#分散式风电项目,每个项目拟建设10台风力发电机组,装机容量为50兆瓦,共计200兆瓦,一年可合计发电超5亿度。按照《试点实施方案》的要求,公司将以橡胶骨架材料产业为基础,以用能需求为重点,实现风力发电“自发自用,余电上网”,打造就地就近消纳新模式。

行业需求回暖

大业股份目前牢牢占据着国内胎圈钢丝产量第一的地位,并在收购胜通钢帘线后,补齐了钢帘线产能短板,跻身钢帘线一线供应商。从近几年的发展情况看,2022年受宏观经济、原料价格波动等因素影响,市场需求疲弱,大业股份于当年首次出现亏损。

而根据公司发布的2023年业绩,由于去年经济运行持续回升向好,随着橡胶行业市场需求回暖,公司采取降本增效、优化整合内部资源等措施,毛利水平得以改善,整体盈利能力进一步提升。2023年度实现归属于上市公司股东的净利润为1亿元左右,同比实现扭亏为盈。

国盛证券分析称,随着轮胎上下游产业链整体回暖,骨架材料行业市场需求保持增长态势,主要原材料盘条采购价格和部分能源价格回落以及胜通钢帘线产能逐步恢复,胎圈钢丝、钢帘线、胶管钢丝毛利率得以改善,公司经营业绩整体向好。此外,公司定增项目规划的胎圈钢丝一期(10万吨产能)有望在后续逐渐建成投产,而原材料及能源价格的下行对公司毛利率提升亦有提升作用

东兴证券分析称,公司的成长优势依然明显。公司的成长性源于产销规模的放大、海外市场收入占比提升以及利润率进入优化周期。从产能角度观察,公司2023年产销规模达到预期83万吨附近(产量+19.6%至83.6万吨,销量+18.5%至83万吨),预计公司2024-2025的产销规模有望达到90万吨及100万吨(较23年+20.5%)。从海外市场的拓展表现观察,公司海外地区业务收入由2020年4.475亿元大幅增至2023年13.49亿元,增幅+201.4%;海外业务毛利率升至新高19.57%(境内业务毛利率仅4.65%),海外毛利占比则由24.8%大幅增至57.9%(而同期海外营收占比由14.6%仅增至24.3%)。鉴于2023年公司已在美国和欧洲成立子公司,叠加智慧工厂及绿色低碳ESG产品的赋能将进一步增强公司海外市场的竞争优势,预计公司未来三年海外业务收入占比或升至40%以上,这将推动公司利润规模的释放弹性。此外,从公司利润角度观察,公司产品的实际生产成本亦进入优化周期,公司分布式风电项目后期的上网执行(预计发电量5亿kWh以上)、生物质锅炉(年节约天然气78万立方米)及光伏项目(年累计发电84,800MWh)的持续发力,会推动公司成本端显现结构性优化,并有助提升公司综合毛利水平至2026年或增至11.79%。

#牛市旗手集体爆发,A股牛市露尖角?#

$深证成指(SZ399001)$

本文作者可以追加内容哦 !