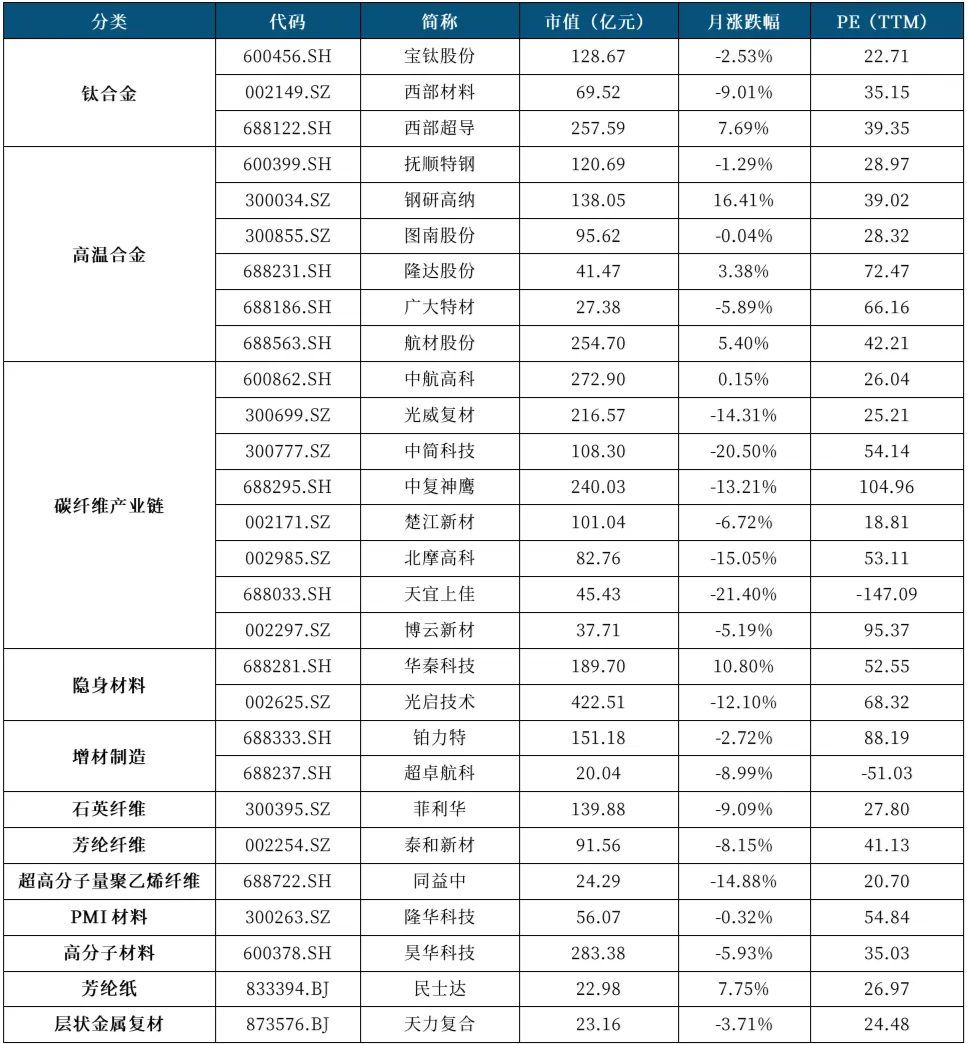

$同益中(SH688722)$ 低空经济为复合材料带来发展机遇

2023年是低空经济发展极为重要的一年,受益于政策、技术、资本的多因素催化,低空经济赛道作为战略新兴产业的重要代表,已初步具备放量基础。据《中国低空经济发展研究报告(2024)》测算,2023年我国低空经济规模达到5059.5亿元,增速达到了33.8%。

从政策层面,国家和地方接连针对低空经济产业出台多项重点政策,从政策和法律法规上对低空空域协同管理、基础设施建设等予以规范,为产业发展提供了法规和政策的保障。从技术层面,以eVTOL为代表的新型飞机涌现,电动化、绿色化、无人化为低空经济低成本、可持续应用为商业模式落地打下了一定的基础。从资本层面,2023年,低空经济赛道成为资本追逐的赛道之一,多家企业完成大额融资,为行业后续发展提供了资金基础。

低空经济产业是由通用航空产业发展而来的衍生行业,涵盖了以直升机、无人机、eVTOL为代表的飞行器。而无论是作为低空经济主导产业的无人机,还是成为低空经济重要载体的eVTOL,对机体轻质化、小型化、高性能具有较高要求,碳纤维复合材料以其出色的强度和刚度、质量轻、耐腐蚀性、耐高温性等优异性能得以大规模应用。例如,翼龙无人机机身全部采用碳纤维复合材料,峰飞航空V400垂直起降智能飞行器整机机身也采用了碳纤维复合材料一体成型技术。

目前,碳纤维复合材料约占无人机结构总质量的60%-80%;对于eVTOL而言,复合材料使用量占所有材料使用量的比例超过70%,其中90%以上的复合材料为碳纤维,从国内当前头部eVTOL制造商公布的设计方案中,亿航智能EH216-S、小鹏汇天旅行者X1的机身结构均采用碳纤维复材,小鹏汇天旅航者X2的旋翼桨叶和起落架也采用碳纤维复材。根据《中国低空经济发展研究报告(2024)》测算,2023年我国民用无人机产业规模接近1200亿元,eVTOL产业规模接近10亿元,随着民用无人机应用场景的日益丰富,以及eVTOL机型适航认证的加速推进,带来低空经济产业蓬勃发展的同时,也为飞行器制造端复合材料行业发展注入成长动力,拉动需求倍级提升。

下游列装加速,上游材料需求受益。进入“十四五”我国军工装备加速建设,新型号军机的快速列装,以及导弹“数量级”增量建设等都对上游材料形成了强劲的需求。叠加国产替代增量以及新型号装备中高端高性能材料应用比例增加,高性能新材料的需求有望持续稳定增长,深度广度不断提升。

广度提升,从单领域到多领域。以航空为引领,一些中高端材料如钛合金、碳纤维复材以及隐身材料等得到了快速发展,同时随着材料技术的成熟与成本的下降,这些材料正逐渐向其他军工应用领域开始渗透,如无人机、航天导弹、船舶军舰以及陆装等,中长期对中高端军工材料需求提供高弹性增量。

本文作者可以追加内容哦 !