毫无疑问,在业内外,宁德时代是动力电池和储能电池的王者,其一直以来的市场表现,也对得起“宁王”这个称号。

尤其是在二级市场,宁德时代也是公募持仓里仅次于茅台的第二大重仓,持仓市值超千亿规模。

但是代入到整个锂电行业目前现状来看,与光伏市场相类似,在市场经济和消费经济仍处在深度调整周期下,供需关系已经有些失衡,所以业界一直很担心宁德时代当下的盈利能力,还有在身处激烈市场竞争态势中可能面临的增长压力。

近日,宁德时代所披露的今年上半年喜忧参半业绩表现,也正在表明此种担心也不无道理。

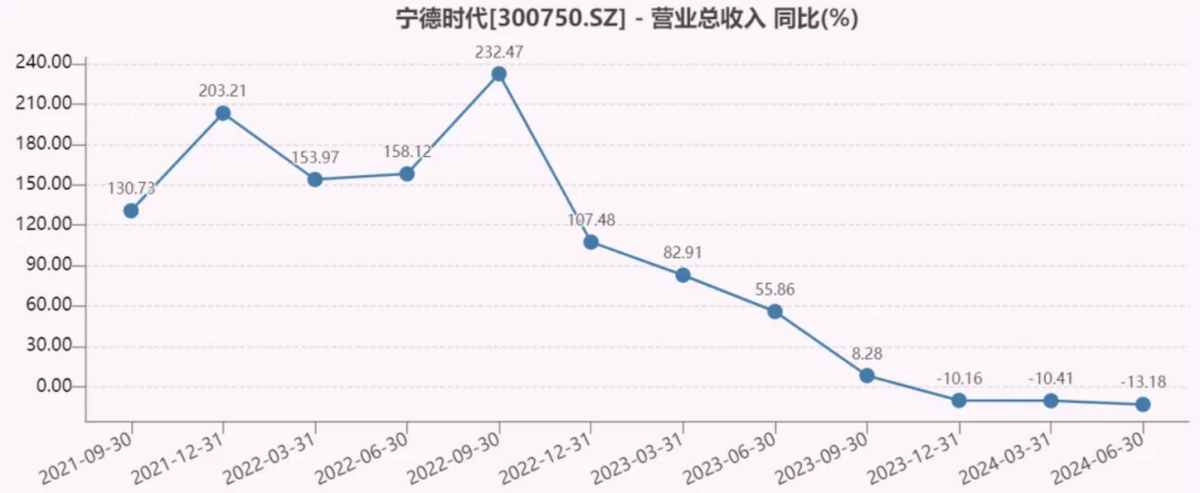

一、深陷价格战,上半年“增利不增收”2024年上半年,宁德时代实现营收1667.67亿元,和去年同期相比下滑了11.88%;净利润为228.65亿,同比增长10.37%。

先来看营收端,今年上半年宁德时代营收增速是其最近4年来上半年业绩首次跌入了负增长区间,要知道去年上半年该公司收入还能保持住大约68%高位区间增长,相比之下,的确有点急刹车的味道。

进一步拆分季度来看,我们减去第一季度的业绩,可以发现,宁德时代第二季度完成收入870亿元,环比增长9%,同比却下降了13.18%,这也是公司连续3个季度收入下滑了。

事实上,自去年第四季度开始至现在,宁德时代每个季度的营收下滑速度都在10%以上,如按此趋势,今年全年收入保持住增长无疑将变得很困难了。

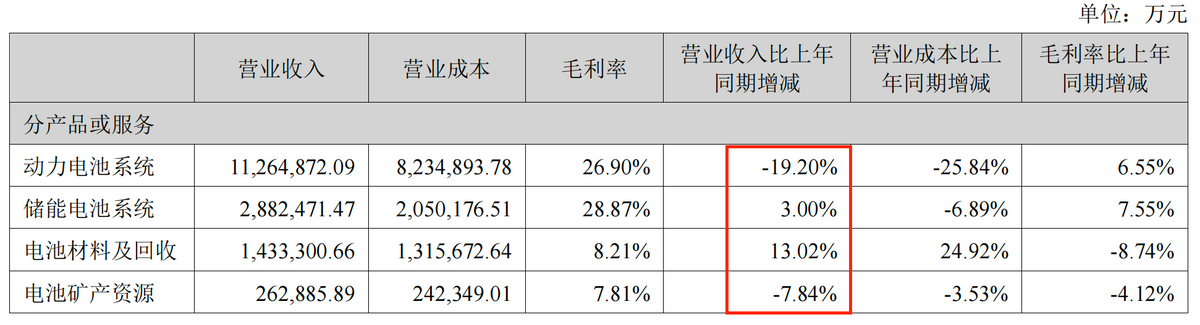

按营收结构划分,宁德时代表现得就比较分化了,动力电池一直是其核心王牌,扛起了营收增长大旗,但在今年上半年,该业务却“马失前蹄”,仅完成收入1126.49亿元,和去年同期相比下滑19.2%。其他业务如储能、电池回收,分别取得收入288.25亿元和144.33亿元,增速分别为3%、13.02%。

不难发现,虽然其他业务略有增长,但还是不足以抵消掉核心业务下行影响,未能阻止住总营收的下滑。

从整个新能源赛道来分析,根据公开数据,今年上半年的新能源乘用车销量同比增长了31%,储能的装机量也同比增长了48.5%,这说明行业的增长是没问题的。那么,为何作为新能源上游绝对头部的宁德时代,营收却下滑如此严重?

从市场大背景来看,宁德时代营收下滑是符合市场预期的。数据显示,2024年1-3月,宁德时代在国内动力电池市场份额占据48.9%,同比提升4%。这说明了一个事实,宁德时代的收入下滑并非来自规模萎缩,而是价格战波及到动力电池领域,导致产品大幅降价。

我们知道,不论是造车,还是上游材料,新能源整个产业链过去两年都陷入了激烈的价格战中,而压力又是具有传导性,车厂的压力通过各种方式传至各方供应链端,此外,过去两年电池产业的产能快速扩张也是压垮行业的价格的核心因素。

例如,今年上半年,电池级碳酸锂价格处于低位运行状态,数据显示,年初电池级碳酸锂平均价格约为10万元/吨,目前已降至约8.5万元/吨。

而根据数据测算,宁德时代上半年动力电池每Wh的价格为0.54元,相较去年同期的0.9元减少了40%。

二、盈利能力依旧出色,供应链议价权加强分析完营收端,我们再来看看利润端。

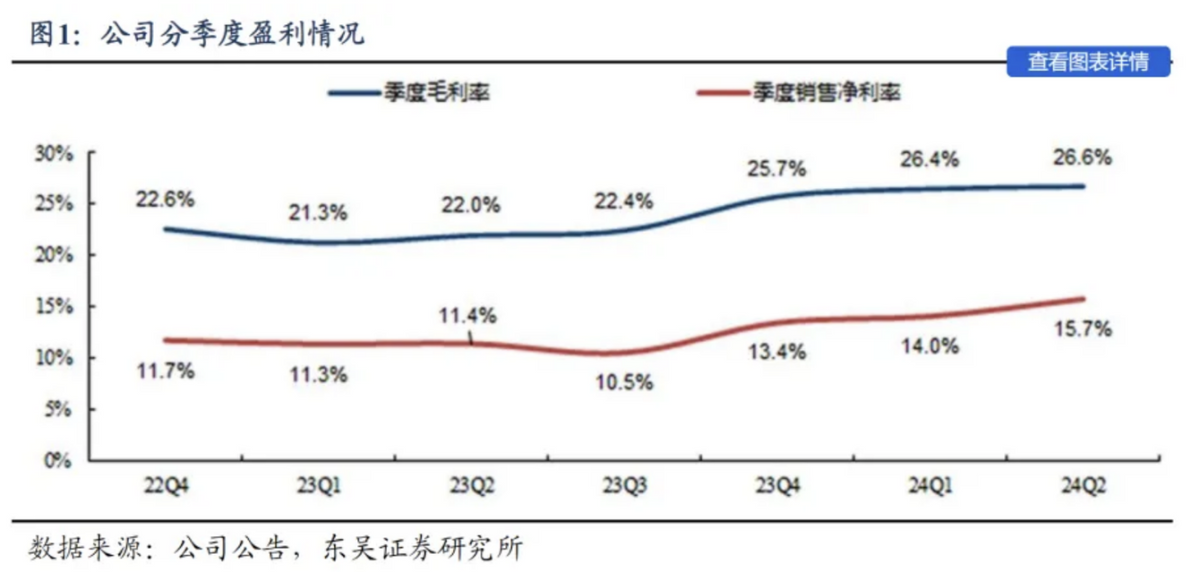

从净利润角度,上半年宁德时代所取得的成绩是超预期的,扣非后竟有200.5亿的利润,同比增速达到14.25%,单单第二季度扣非净利的增速也能够达到10.8%。这最主要得益于以下两个方面。

一方面,宁德时代控费意愿比较积极,降本增效尤为明显。在半年报中,该公司就明确表示,二季度公司管理费用和研发费用显著下滑。其中,管理费用压降至43.91亿元,同比下降2.68%;研发费用同比缩减了12.77%,至85.92亿元,整个公司营业成本同比大幅缩减了17.39%至1225.18亿元。这些因素叠加下降影响下,直接推动了宁德时代二季度净利率环比微增,助推上半年净利率增长至了15.7%,创了上市以来新高。

另一方面,得益于原材料大幅下降,比如,国内磷酸铁锂电芯(动力型)的均价降至0.4元/Wh,三元锂电芯(动力型)的均价跌到0.48元/Wh。受益于此,宁德时代上半年产品毛利率创了近几年以来的新高,尤其是电池和储能业务的毛利率都有明显改善,其中,电池毛利率增加6.55个百分点至26.9%,储能增加7.55个百分点至28.87%。

值得一提的是,在近日举办的上半年业绩说明会上,宁德时代的管理层也表示道,当前尽管电池价格下降,但实际上成本也在快速下降过程当中,这帮助了公司单位毛利保持稳健。同时管理层也强调,过去几年原材料价格有大涨,也有大跌,但宁德时代单位毛利一直比较平稳,基本上都在不到2毛这一个水平上。

可以这么说,宁德时代今年上半年的主旋律是降本增效,降本来自于两个方面:原材料成本降低和费用的下降,以外部和内部双层驱动利润提升。

不过,任何事物都有两面性,宁德时代拥有较高毛利率的优势,其实是建立在行业的激烈价格战中,充分利用了产业链地位和规模拿下供应链议价权,也就是说,这个优势是宁德时代在挤压产业链其他玩家的血所形成的。

以电动化时代的”白色石油”核心原材料锂矿为例,行业头部玩家天齐锂业和赣锋锂业,都曾在新能源上游一路暴涨时期赚得盆满钵满,但无一例外的是,两者业绩在近两年出现了明显回落,甚至已经出现了亏损。

根据两家最新披露的2024年上半年业绩预告,天齐锂业归母净利预亏48.8亿元-55.3亿元,赣锋锂业则预亏7.6亿元-12.5亿元,而在去年同一时间,两家企业都是盈利的。

可想而知,面对宁德时代较强的原材料议价权,天齐锂业和赣锋锂业都显得尤为被动,

而且更为严峻的形势还在于,今年上半年,宁德时代营业成本同比下降了15%左右,但应付类科目仅仅下降了6%左右,这说明宁德时代面对上游供应商的议价权有进一步加强的趋势。

由此可预想的是,在利润亏损的情况下,上游供应链企业更舍不得丢掉宁德时代这个大客户,长此以往,虽然这样对宁德时代更为有利,依然可以只依靠上游供应链欠款就能维持整个生意顺利运转,但这种态势下,上游企业又该如何保持住自身优势,却是一道难解之题。

三、向海外市场要增量,一系列瓶颈待突破毫无疑问,今年以来,新能源车企不断开打价格战,也直接影响到了上游市场,供需错位现象非常夸张。

要知道今年上半年整个新能源行业的动力电池生产了430GWh左右,但是装车量却只有200GWh左右,产量是消耗量的一倍以上,可预料的是,如此情形下,想必各家仓库都塞满库存了。

宁德时代上半年产能利用率达到了65.33%,而今年的目标可是80%以上,在今年愈发逼仄市场行情下,行业库存这么高,想要再提高15%的产能利用率,宁德时代身上的压力不可谓不大。

既然国内供需错配难题难以在短时间内快速缓解,那么于宁德时代而言,就得走出去,敢于向海外市场要增量。

客观而言,宁德时代是绝对有这个实力的。在动力电池领域,根据SNE Research数据,宁德时代2017至2023年连续7年动力电池使用量排名全球第一,2024年1~5月宁德时代动力电池使用量仍排名全球第一。在储能领域,根据SNE Research数据,宁德时代2021~2023年连续3年储能电池出货量排名全球第一;2024年1~6月,根据有关机构统计,宁德时代储能电池出货量继续保持全球第一。

但是,我们不得不思考一个问题,海外市场真会让你如此顺利地抢占本土行业空间?以目前现实情况来看,该问题的答案更趋向于,绝非那么容易,仍需经过长时间的考验。

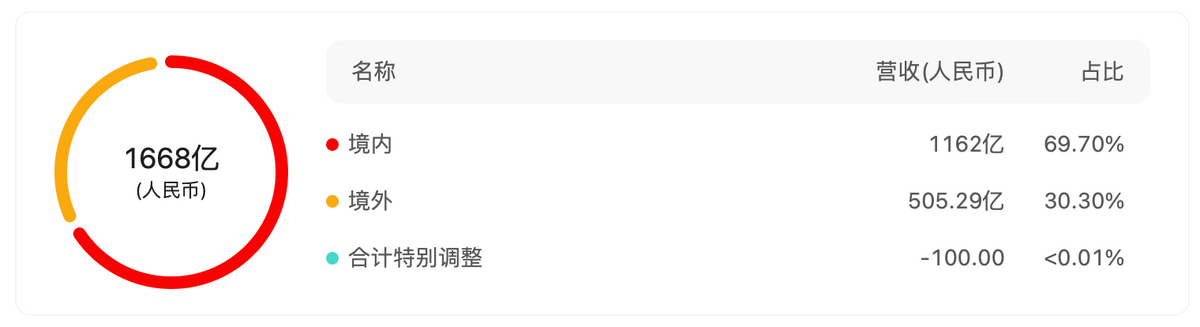

根据半年报所披露的数据,今年上半年宁德时代在海外市场下跌幅度非常大,在2023年上半年海外营收占比已经超过三分之一的情况下,今年又有所回调,降至30.3%。

海外市场需求方面,欧洲市场新能源汽车增速明显下滑,今年上半年欧洲31国的新能源乘用车销量144.2万辆,同比增速只有1.6%,渗透率不增反降,只有21%。而美国市场新能源汽车的增长虽然比较稳健,一季度新能源轻型车销量为34.4万台,同比增长13%,但渗透率却始终连10%都未突破,目前仅为9.3%。

很明显,欧美的渗透率相比国内还有很大的距离,但是欧美的增速却已经慢下来了,特别是美国的销量极低。

而值得注意的是,美国也将对我国电动汽车电池部件、车用锂离子电池关税从7.5%提高到25%,该项加税措施要从8月1日起才生效,那么该政策对宁德时代的影响到底有多大,在三季报,特别是年报时的时候,可能就会有相对准确的答案。

虽然海外市场形势如此焦灼,但宁德时代管理层却还是很积极乐观的。在半年报业绩电话会议上,其管理层表示,整个欧洲虽然有很多的困难和挑战,但实际上在整个社会层面上,对于推动低碳绿色转型清洁能源是非常坚定的。市场的趋势短期可能有一点挑战,但到2025和2026年随着新的有竞争力的车型出来,需求也会相应的起来。从目前拿到的订单数据来看,公司觉得情况乐观。

此外,宁德时代还进一步对外披露道,目前德国工厂产能正处于爬坡中,今年目标盈利打平,已经得到客户认可。而匈牙利工厂成本更有优势,产线设计,工厂运营都进行了大规模升级,未来订单可观。

诚然,国内任何一家企业出海之路必定不会一帆风顺,未来的难度也会越来越大,但尽管如此,只有硬着头皮往前冲,才能看到希望,我们也期待如此强大的宁德时代,能够克服重重难关,在海外市场闯出一片天地。

本文作者可以追加内容哦 !