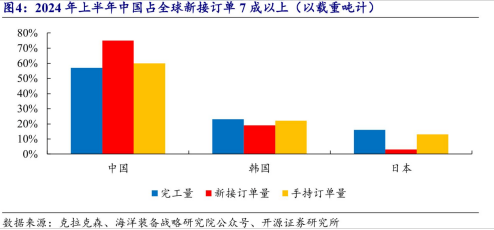

图:造船三大指标的中国占比

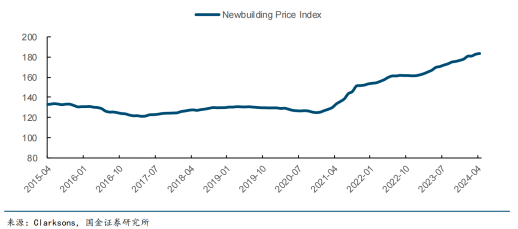

来源:开源证券 新船价格指数方面,克拉克松新船价格指数(Clarksons Newbuilding Price Index)可用于追踪新建船舶的价格水平。截至2024 年4月,CNPI指数已提升至183.92,同比+9.92%,环比+0.41%。

图:克拉克松新船价格指数

来源:国金证券 这个行业,上一轮周期的压制因素在于,2008年全球金融危机造成贸易量减少,叠加前期产能过剩,使得船舶业进入调整期。之前,船用发动机行业景气度自2008、2015年触及高点后,因航运周期下行下调至2020年。 卫生事件以后,随着造船供给退出、经济复苏,2021年起至今,造船周期景气度逐渐恢复向上。 如今,景气修复的驱动因素在于:1)老旧船舶更新换代需求;2)船舶减排要求促使绿色船舶需求提升;3)中国在造船行业的接单能力持续提升。船用发动机行业经历了以下几个重要阶段: 一、初期发展阶段(19世纪末之前):18世纪末之前,船舶发动机最初以人力和风力为动力,随后到了19世纪,发展到使用蒸汽机作为推进动力,标志着机械化船舶时代的开始。 二、内燃机应用阶段(19世纪末-20世纪初):随着技术的进步,船舶开始采用内燃机,特别是柴油机因其高效率和经济性逐渐成为主流。20世纪50年代,全球90%以上的远洋船舶开始采用低速发动机,因其大功率、高效率和可靠性。 三、绿色船舶早期阶段(20世纪50年代-21世纪初):国际海事组织(IMO)制定有害物排放法规,推动了船舶发动机技术的发展,如选择性催化还原(SCR)和废气再循环(EGR)技术的应用。 四、双燃料和替代燃料发展阶段(21世纪至今):为应对更严格的硫排放限制法规,双燃料发动机技术得到发展,如LNG、甲醇等清洁燃料,并探索氨燃料、氢燃料等低碳或零碳燃料技术。与此同时,船舶发动机技术的未来发展方向还包括智能化、集成化。

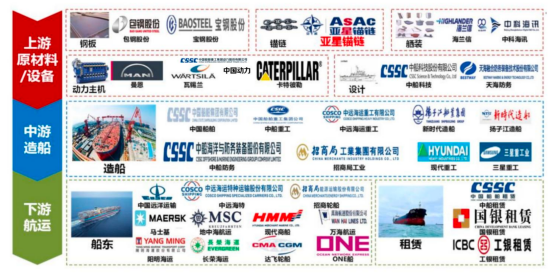

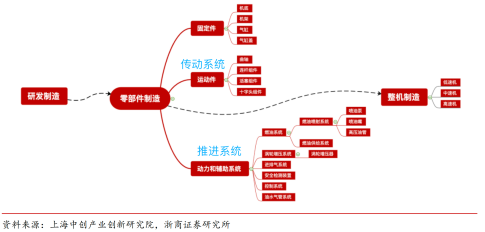

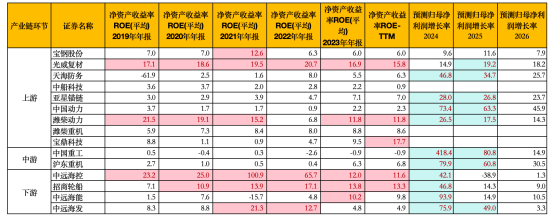

图:产业链结构

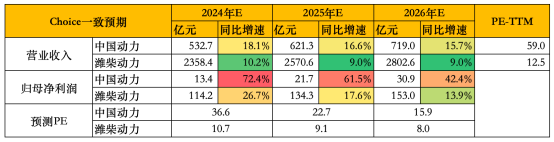

来源:西南证券 船用发动机,是船舶制造产业的上游,属于船舶配套系统。船舶发动机产业链环节包括: 上游——主要是原材料(钢材、复合材料等)、船舶配套设备、船舶设计等。代表公司有:宝钢股份(钢材)、亚星锚链(锚链)、中船科技(船舶设计)、天海防务(船舶设计)、中国动力(动力主机)、MAN曼恩(动力主机)等。 中游——主要是船舶总装制造。代表公司有:中国船舶、中船重工、中远海运重工、新时代造船、扬子江造船、招商局工业等。 下游——以航运公司和租赁公司为主。代表公司有:中国远洋运输、马士基、地中海航运、长荣海运、招商轮船、中船租赁、国银租赁等。 从产业链上的参与者近期的增长情况来看: 中国动力——2024Q1收入为114.02亿元,同比增长24.44%;归母净利润为0.88亿元,同比增长160.2%。据2024年半年报业绩预告,2024年上半年归母净利润约为4.59-5.16亿元,同比增长60-80%。 潍柴动力——2024Q1收入为563.8亿元,同比增长5.51%;归母净利润为26亿元,同比增长40.07%。据2024年半年报业绩预告,2024年上半年归母净利润约为54.6-62.4亿元,同比增长40-60%。 潍柴动力的业务,主要集中于重卡行业,本篇中我们仅做粗略对比,在后续的重卡报告中还会做分析。 从机构一致预期增长和景气度来看:

图:一致性预测,choice

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

船舶在航行过程中需要推动力,这种动力由船舶动力推进系统提供。因此,船舶动力系统是保证船舶正常营运与航行的关键。并且,船舶动力系统的性能关系到船舶航速、续航力、燃油效率、机动性和隐蔽性等重要技术参数。

根据《船舶新能源动力系统现状与发展趋势》,船舶动力系统主要由船舶主机、传动系统和推进系统所构成,在全船设备总成本中占比约 30%以上,占整体船舶造价的20%以上。

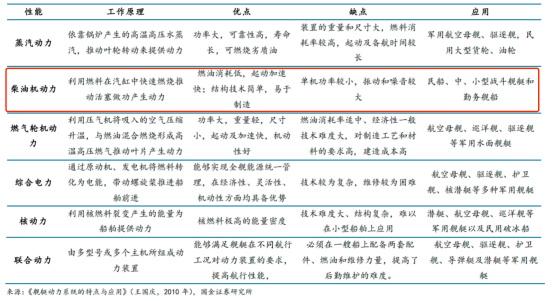

图:船舶动力系统构成

来源:浙商证券 根据发动机类型不同和工作原理的不同,船舶动力系统可以分为蒸汽动力、柴油机动力、燃气轮机动力、综合电力、核动力和联合动力等。 在建造成本上,柴油机结构和技术比较简单,易于制造,经济性较高。同时,柴油机的机动性较好,从启动到满工况运行时间一般不超过10分钟。并且,柴油机的燃料消耗率低(转速越低,燃料消耗越小),低速柴油机甚至可以使用重油(比轻柴油价格更低廉),能够进一步降低运营成本。 所以,柴油机动力是船舶工业应用最为广泛的动力系统。

图:船舶动力系统的主要动力类型

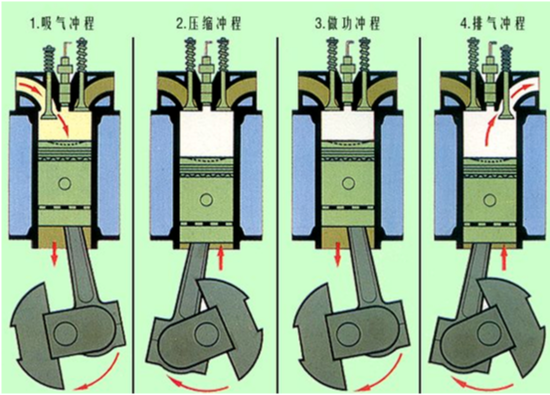

来源:国金证券 柴油机的工作原理是基于内燃机原理,即利用燃料在汽缸中快速燃烧推动活塞做功从而产生动力。其工作原理可以分为四个步骤:

1)吸气冲程:柴油机首先会吸入空气,空气会经过空气过滤器,以防止杂质进入柴油机。随后,空气会进入柴油机的进气道并进入气缸。 2)压缩冲程: 一旦空气进入气缸,柴油机的活塞就会开始向上移动,压缩空气。这样做的目的是增加空气的压力和温度,使得空气和燃料混合后更容易着火。船用柴油机的压缩比往往很高,通常在15:1至25:1之间,这使得燃料更容易点燃,提高了燃烧效率。3)做功冲程:压缩阶段之后,柴油机的燃料喷嘴会将柴油喷入气缸中。在高压下,柴油会瞬间雾化并与空气混合,形成可燃混合气体。接下来,气缸中的空气被压缩到终点时,温度可达500-700℃,压力可达40-50个大气压,混合气体开始燃烧,气体的体积和压力急剧增加,从而推动活塞向下运动。这一过程被称为燃烧。 4)排气冲程:在燃烧之后,排气门打开,排放废气。同时,新的空气将进入气缸,开始下一次循环。柴油机的排气系统还可以通过涡轮增压器提高进气压力,从而提高发动机的性能。

图:柴油机工作原理及步骤

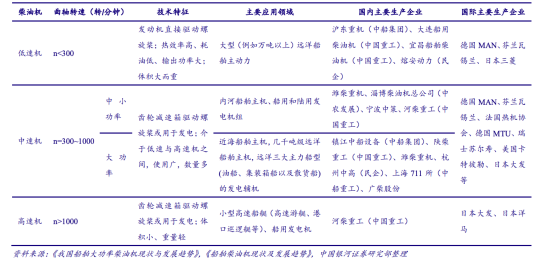

来源:秦皇岛通有船舶 值得注意的是,柴油机是通过压缩空气而不是通过火花点火实现的,因此也被称为“压燃式发动机”(压缩比15:1至25:1),这与汽车上的汽油发动机需要火花塞点火是不同的(汽油机的压缩比通常为10:1)。 所以,柴油机与汽油机相比,柴油机的自燃点更高,因此它可以更有效地利用燃料,产生更少的有害废气。 按照转速,柴油机还可分为:高速机(1000转/分以上)、中速机(300-1000转/分)和低速机(300转/分以下)。(转速指的是每分钟内曲轴旋转的圈数,单位是r/min。数值越大,表示单位时间内柴油机做功的次数越多,柴油机的输出功率就越大)低速柴油机——输出功率大,主要用于大型(例如万吨以上)远洋主力船舶,如:各种散货轮、油轮、集装箱船、化学品船等民用大船。 中速柴油机——使用广、 数量多,为海军多种舰船、远洋船舶提供主辅机(大功率中速机),以及内河船舶、近海船舶、陆用电站提供发电机组(中小功率中速机)。 高速柴油机——具有产品应用领域更广、市场范围更大,主要用于小型船舶、大型车辆及发电等市场。

图:低、中、高速柴油机应用领域差异

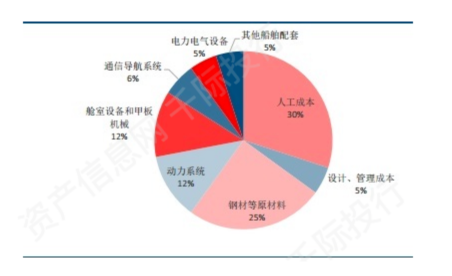

来源:银河证券 成本方面,我们先从单艘船舶造价成本结构来看,船舶配套和原材料占整船成本比例高,船舶总装制造企业成本中约65%左右需要外购。其中:

人工成本占全船成本的30%左右、钢材等原材料占全船成本的25%、设计管理成本占全船的 5%、船舶配套占全船成本40%左右。其中,船用发动机的价值量较高,是核心配件,占据船舶总价的12%左右。

图:单艘船舶成本结构

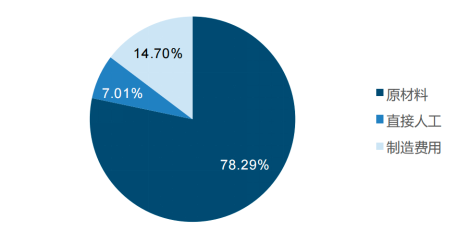

来源:资产信息网千际投行 再从船用发动机的成本结构来看,2023年中国动力柴油动力业务成本中, 原材料占比78%以上。

图:中国动力柴油动力业务营业成本结构

来源:国金证券 船用发动机的技术依赖于专利授权,而专利授权主要被国外寡头垄断。

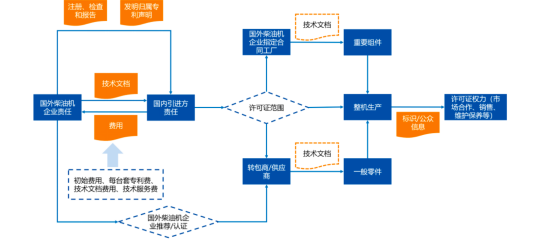

随着世界范围内船舶工业的转移,中日韩的造船成本较低,国外船用柴油机生产企业逐步退出了中低速船机总装制造环节,将产能向中、日、韩等造船大国转移,自己通过专利授权(又称“许可证授权”)的方式获取利益。 国外柴油机企业(专利方)和国内柴油机企业 (专利引进方)签署许可证生产合同后,引进方使用合同中规定的相关专利、设计图纸、文档手册以及商标等内容,生产制造特定产品,并向国外柴油机企业支付规定费用。

图:船用柴油机许可证授权模式

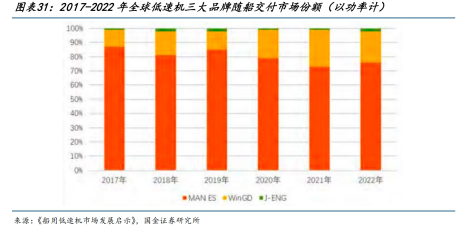

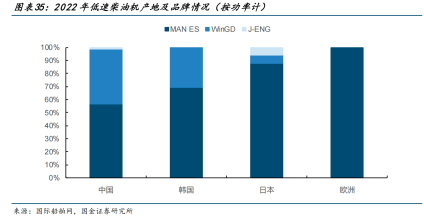

来源:国金证券 目前,全球柴油机专利授权方有: 全球船用低速机主要有MAN、WinGD、J-Eng三个品牌;(WinGD前身是瓦锡兰低速机部门,2014年被中国船舶集团收购) 民船用中速机市场基本由国外的MAN、大发和卡特彼勒等品牌垄断,国产品牌多用于内河船和沿海船; 高速机市场主要是卡特彼勒、洋马、瓦锡兰(三家占船用辅机市场超65%)、康明斯、斗山(两家占船用应急机组市场超65%)。我国高速机在船机领域综合能力较弱。

图:低速柴油机品牌占比和各国市场份额

来源:国金证券

(二)

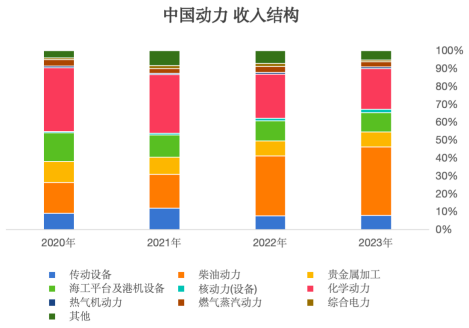

首先,从收入体量和业务结构方面看: 2023年总收入体量,潍柴动力(2139.58亿元)>中国动力(451亿元)。 中国动力——央企,第一大股东为中国船舶重工集团有限公司,是中国船舶集团旗下动力装备上市公司。中国动力为控股型公司,生产经营业务由下属子公司进行,如中船柴油机、中船动力集团、中国船柴、陕柴重工、河柴重工、武汉船机、重齿公司、风帆公司、长海长推、海王核能、长海新能源等。 其主营业务涵盖燃气动力、蒸汽动力、化学动力、全电动力、柴油机动力、热气机动力、核动力设备等七大动力及相关辅机配套。 公司主要产品为:燃气轮机,汽轮机,柴油机,电机、电控设备,蓄电池,电池储能系统,热气机,核电特种设备,船用机械、港口机械,齿轮箱等。主要应用领域为:国防动力装备领域(是我国海军主要供应商,为航母、驱逐舰、护卫舰、军辅船等提供动力及机电 装备)、陆上工业和汽车消费领域、船舶和海洋工程领域、风光储能等新能源领域。 从收入结构看,七大动力系统中,以柴油动力(占比38%)、化学动力(23%)占比为主,合计占比60%。其次是海工平台和港机设备(11%)、传动设备(9%)等。 另外,境外收入占比低,96%以上收入来自境内。

图:收入结构

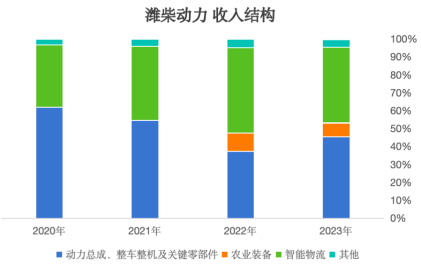

来源:choice、并购优塾整理 潍柴动力——地方国有企业,实际控制人为山东重工集团,是由潍柴控股集团有限公司作为主发起人、联合境内外投资者创建而成。 旗下以动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展,拥有“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”等品牌。 从收入结构看,动力总成及整车整机和关键零部件占收入比例44%,其次是智能物流占比41%。并且,其收入有53%来自境外,业绩受出口影响较大。

图:收入结构

来源:choice、并购优塾整理

(三)

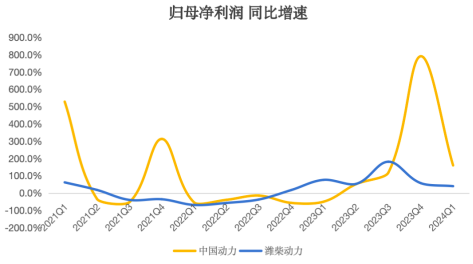

图:近期归母净利润增速(单位:%)

来源:choice、并购优塾整理 对比归母净利润增速看: 中国动力的归母净利润波动性较大,其利润波动与下游新船订单及上游原材料价格有关。2022年新船订单在2021年爆发式订单的高基数基础上,同比下降32%。同时,钢材价格在2021-2022年期间大涨,挤压了利润空间。 潍柴动力的净利润波动与重卡领域的景气度关系密切。2022年受物流不畅、经济增速放缓影响,重卡销量同比下降超50%。随着2023年重卡需求复苏、出口市场增长等影响,利润增速得以修复。

这个行业,从微观增长情况看:一、中国动力——2024Q1收入为114.02亿元,同比增长24.44%;归母净利润为0.88亿元,同比增长160.2%。据2024年半年报业绩预告,2024年上半年归母净利润约为4.59-5.16亿元,同比增长60-80%。 2024年利润高增长,受益于造船行业景气度提升的影响,手持船舶订单饱满。并且新船订单结构朝着绿色、均衡的方向发展,促使双燃料主机船舶订单(LNG双燃料主机、甲醇双燃料主机)也高速增长,新签订单分别同比增长79%、41%。

图:近期归母净利润增速(单位:%)

来源:choice、并购优塾整理 二、潍柴动力——2024Q1收入为563.8亿元,同比增长5.51%;归母净利润为26亿元,同比增长40.07%。据2024年半年报业绩预告,2024年上半年归母净利润约为54.6-62.4亿元,同比增长40-60%。 2024年净利润高速增长,主要是重卡景气度复苏,公司发动机业务优势持续扩大,市占率稳步提升。重卡发动机装机率提升至40.5%,天然气重卡发动机市占率提升至68%。 据管理层预测,在老旧车辆加速淘汰等积极因素影响下,2024年全年重卡行业将实现同比稳定增长。同时,目前天然气重卡经济性优势仍然突出,景气度仍维持高位。

图:近期归母净利润增速(单位:%)

来源:choice、并购优塾整理

(四)

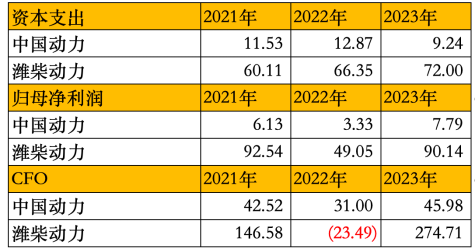

图:现金流VS CAPEX VS归母净利润(单位:亿元)

来源:并购优塾整理、choice

图:净现比

来源:并购优塾整理、choice 从近三年资本支出来看,中国动力略有下降,潍柴动力略有增长。 再从现金流质量角度看,中国动力的经营活动现金流表现较为平稳,并且净现比很高,主要原因是在产业链上话语权强,因为应付账款、预收账款较多,使得经营活动现金流远好于净利润。 所以,需要注意的是,估值方面如果使用PE法容易失真偏高,更合理的方法是用PCF法。此外,其现金流高导致常规的ROE也会失真偏低,在使用ROE时也需要针对现金流做调整。 潍柴动力在2022年的经营活动现金流波动较大,主要是2022年重卡销量下降超50%,导致收入、利润大幅下降,叠加应付大幅减少,导致经营活动现金流为负。

(五)

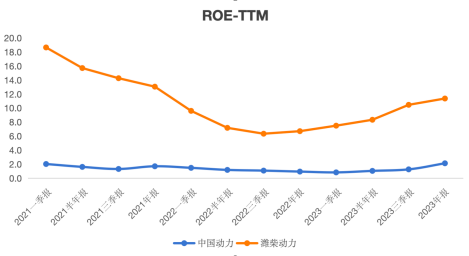

图:ROE-TTM

来源:choice、并购优塾整理 从股东回报来看,潍柴动力(约10%-15%)>中国动力(2%左右)。2022年潍柴动力ROE大幅下降,是受2022年净利润大幅缩减所致。

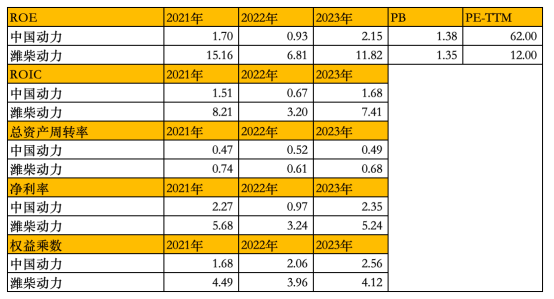

图:杜邦分析拆解

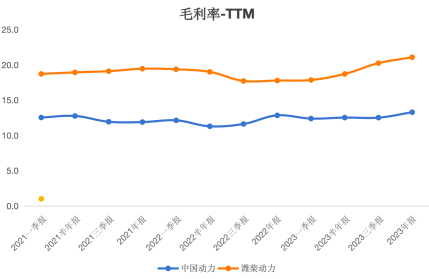

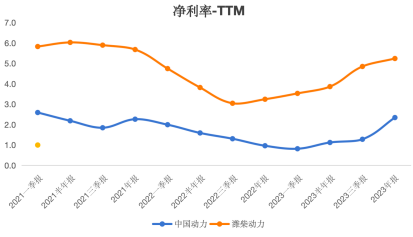

来源:并购优塾整理、choice 二者之间的ROE差距主要体现在净利率、权益乘数上。 净利率差异主要是毛利率差异所致。中国动力的柴油动力的毛利率约在12-15%左右,下游客户主要是造船厂和防务工厂;潍柴动力综合毛利率16%-19%,下游客户主要是重卡、工程机械等领域龙头。 权益乘数差异主要是潍柴动力的财务杠杆更高,其剔除预收款后的资产负债率约为60%-65%,而中国动力约为40-44%。

图:毛利率vs净利率(单位:%)

来源:并购优塾整理、choice 此处,我们从产业链全视角来对比,船用发动机产业链的价值分布:

图:产业链价值分配(单位:亿元、%)

来源:并购优塾整理、choice

首先,从价值环节来看,下游>上游>中游。下游的ROE相对较高和稳定,例如招商轮船的ROE维持在13%左右。其次,从成长性来看,中、下游>上游。当产业链景气度提升,新船订单、手持订单增长时,会依次从下游航运公司→中游总装公司→上游发动机配套系统、零部件、钢材原材料传导。 从生意质地看,船用发动机赛道现金流较好,但因与航运周期挂钩,其资本开支有周期性、资本回报水平也具有波动性。发动机制造的竞争格局较为垄断,进入壁垒较高(专利授权壁垒、产能壁垒),产品差异化较大。 总体来说,船用发动机竞争格局较好,属于质地不错的生意,但周期性较强,需要重点跟踪下游船运周期的变化,包括前瞻指标(造船三大指标及新船价格指数)、同步指标(造船企业产能利用率)。

(六)

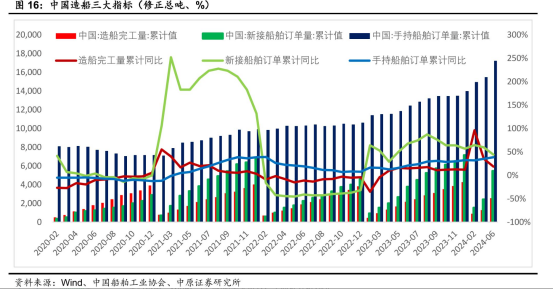

图:造船三大指标

来源:中国船舶工业协会、中原证券 船用发动机行业的景气度情况,我们可以通过以下指标来跟踪: 一、短中期增长驱动要素: 1)量方面看:三大船舶指标(造船完工量、新接订单量、手持订单量)、中国造船产能监测指数; 2)价方面看:克拉克松新船价格指数(NPI)、运费指数(波罗的海干散货指数BDI、波罗的海脏油轮指数BDTI、中国集装箱运价指数CCFI) 、克拉克森海运指数、船舶租金指数(TCE)。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

可联系工作人员咨询获取报告库,微信:bgys2015

也可按照下图,点击阅读原文,快速获取:

本文作者可以追加内容哦 !