2024年一季度

财险公司保费排名

车险保费排名

老三家中平安增速最快

中华联、阳光、太平连续超市场

非车险保费排名

老三家中太保增速最快

中华联、众安、阳光等双位数增长

1

2024年一季度

63家车险保费排名榜

84家非车险保费排名榜

上周,我们在分析2024年一季度财险公司保费收入的时候,曾提到众安、国任、鼎和等公司,凭借非车险的快速发展,助力公司保费规模扩张,排名也有所提升。

尤其是,众安财产排名上升1位,超越英大,晋升财险公司保费榜第九。

一直以来,财险业的“马太效应”突出,不仅是“老三家”长期占据行业超6成的市场份额,而且,前十公司的排名也没有变化。

但是,在财险业在向非车险转型的过程中,一些老牌百亿财险公司,因为昔日车险业务为主,未能抓住非车转型机遇,保费增速有所放缓。

比如,华安财险和永安财险。

反之,一些昔日的中小公司,凭借非车险实现弯道超车,成功晋升财险“百亿俱乐部”。

而且,如果分车险和非车险去看的话,财险业险企之间的竞争格局,已经有了微妙变化。

今日,我们就分车险和非车险,两个维度带大家看看各家险企的排名情况,如上图所示,详细榜单见后文。

需要注意的是,由于营改增之后,签单保费的口径涉及到含税和不含税的问题。

从目前披露的数据看,各家险企的签单保费口径并不一致,比如,人保财险披露的是不含税口径,平安产险披露的是含税口径。

所以,大家也要考虑由于口径的不一致,导致部分险企间的不可比问题。

此外,安心财险由于偿付能力不足,处于业务停滞状态,目前保费为0,不再纳入车险和非车险榜单分析。

详见《2024一季度财险公司保费排名榜》。

2

市场竞争激烈

车险占比下降,老三家份额下降

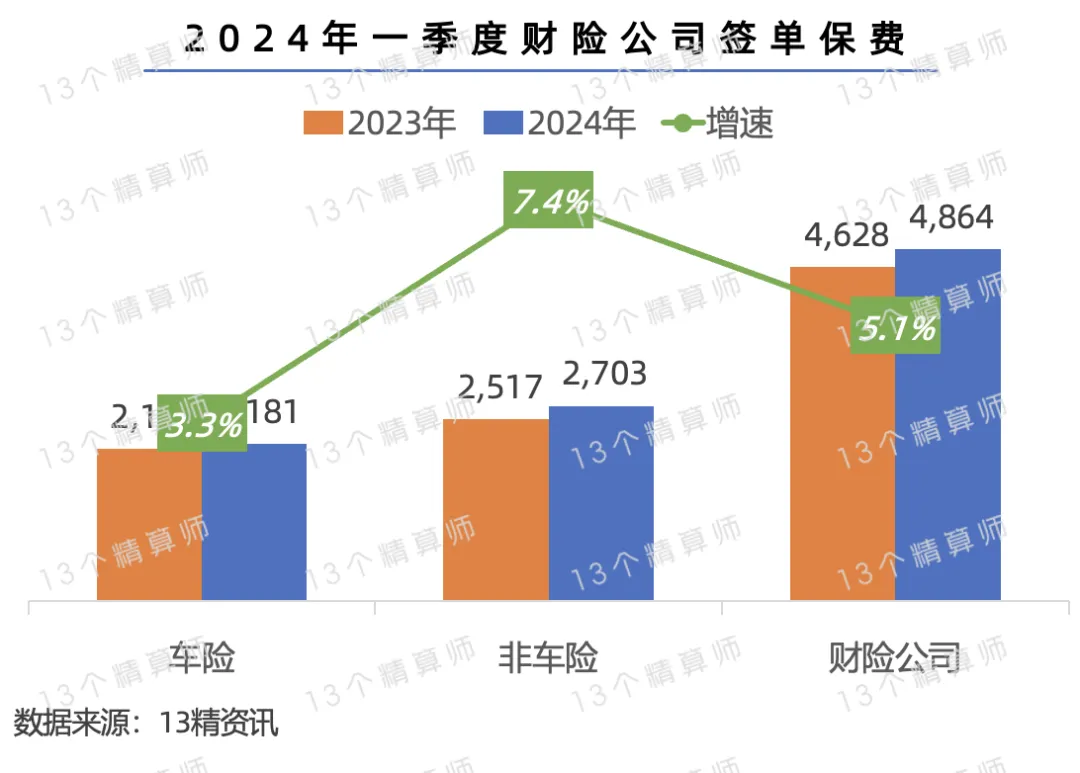

1. 车险业务占比持续下降,一季度占比已低于45%~

首先,从行业整体角度看,2024年一季度84家财险公司,签单保费为4864亿,同比增长5.1%。

其中,车险业务的签单保费为2,181亿,同比增长3.3%,占比44.65%。

非车险业务的签单保费为2,703亿,同比增长7.4%,占比55.35%。

由于数据仅能取到车险和非车险维度,故如无特殊标注,本文所指“非车险”指财险业务中除车险外的所有业务,包括短期意外险和健康险等。

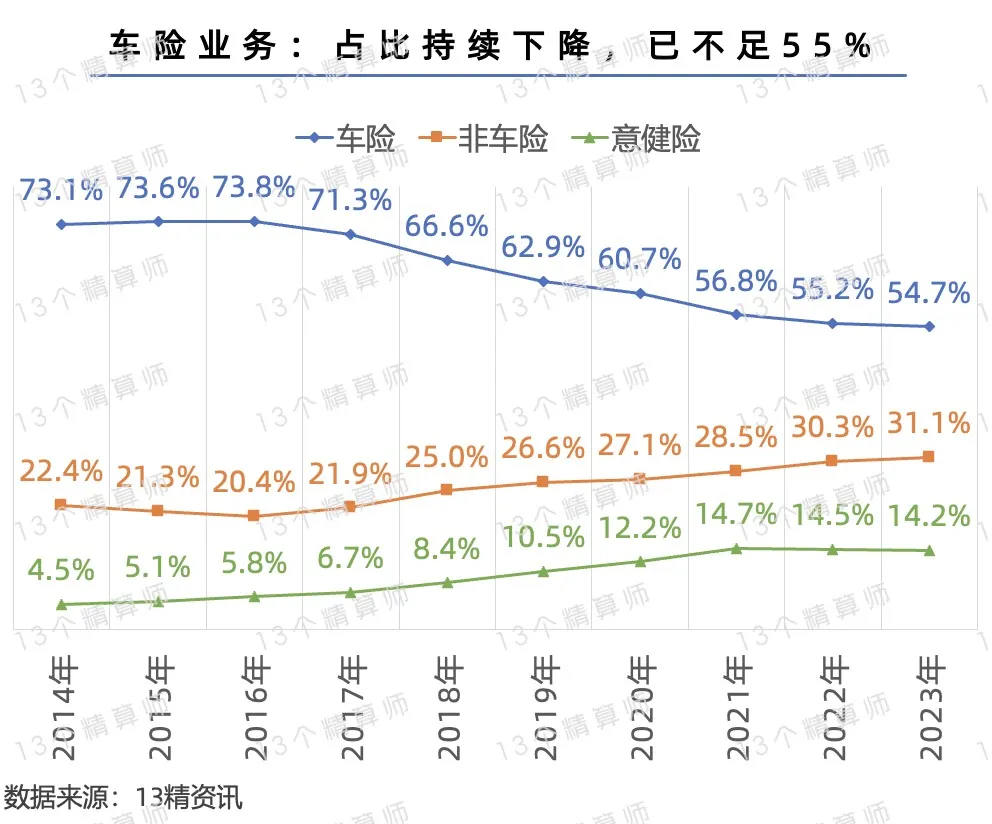

近年来,由于车险增速放缓,且一直低于非车险的保费增速,导致车险业务所占的市场份额,持续下降。

以一季度数据为例,2018年的时候,车险仍是财险业第一大险种,占据行业约62%的市场份额,而2024年,车险所占份额降至45%,下降约17个百分点。

虽然,从年度数据看,2023年末车险仍旧占据55%的份额,位居财险第一大险种。

但是,若车险和非车险增速反差持续,也许再过三年就不一样了~

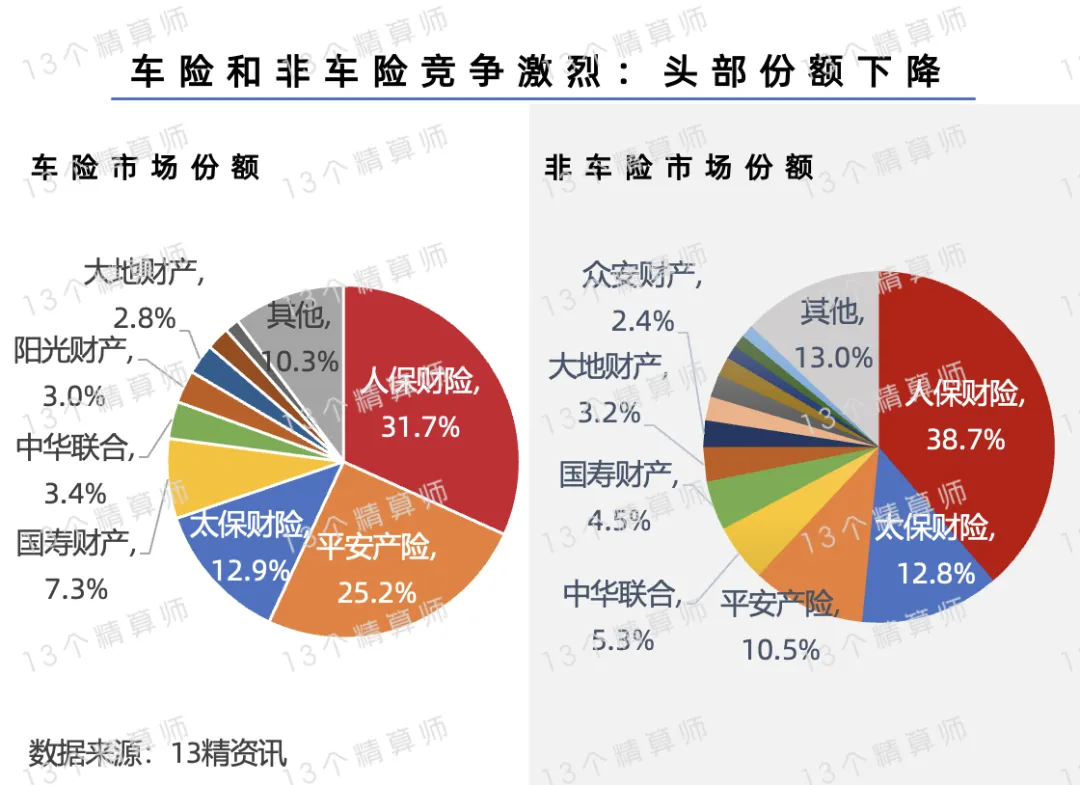

2. 市场竞争激烈,老三家份额有所下降!

从公司角度看,由于2024年财险业增速,较上年同期明显放缓,一定程度上会导致竞争加剧。

车险市场方面,在车险综改之初,财险老三家最先抓住发展机遇,保费增速都能跟上或者超越市场,所占市场份额也有所提升。

但是,2024年一季度,老三家中仅平安财险的车险业务跑赢市场,致使老三家的市场下降至70%以下。

非车险市场方面,老三家中仅太保增速超市场,致使市场份额下降0.6个百分点,降至62%。

虽然,“老三家”在车险和非车险市场的份额都有所下降,但是,从所占市场份额看,规模优势依旧突出。

3

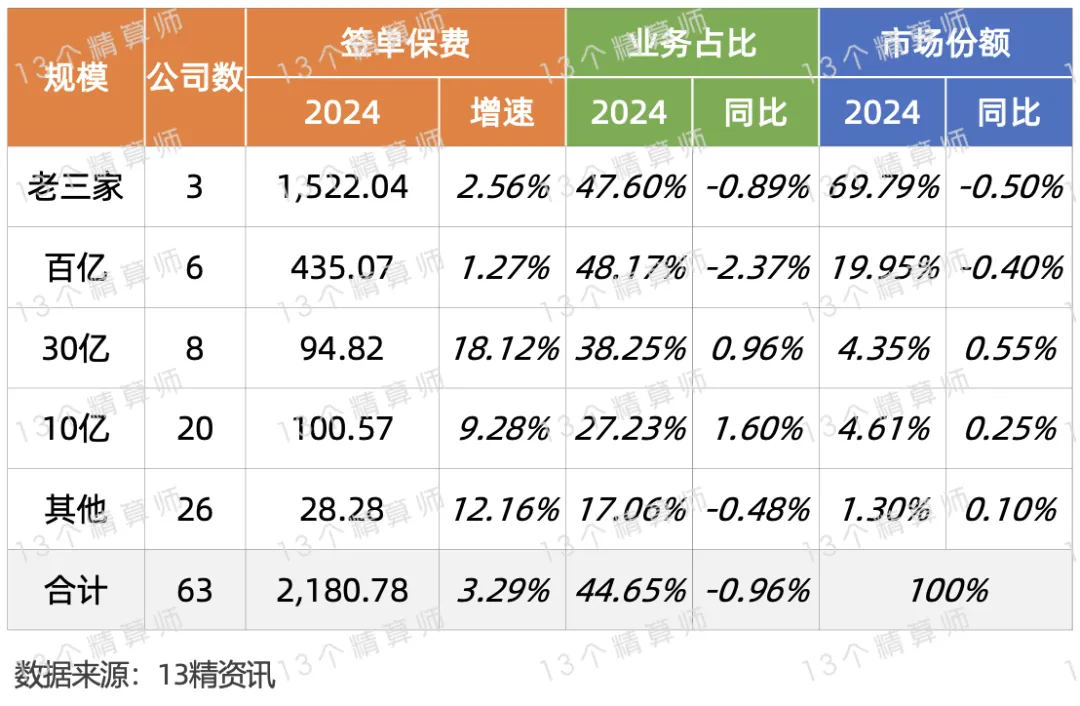

车险保费排名

老三家中平安增速最快

中华联、阳光、太平连续超市场

1. 车险市场发展最为成熟,头部竞争格局固定~

如前文所说,2024年一季度,众安财险排名升至第9位,导致财险公司保费排名榜TOP10的名次发生变化。

但是,从车险保费排名看,除因大家财险开始披露保费数据,导致两家公司排名有所下降外。

实际上,车险保费榜的TOP15的公司并无变化~

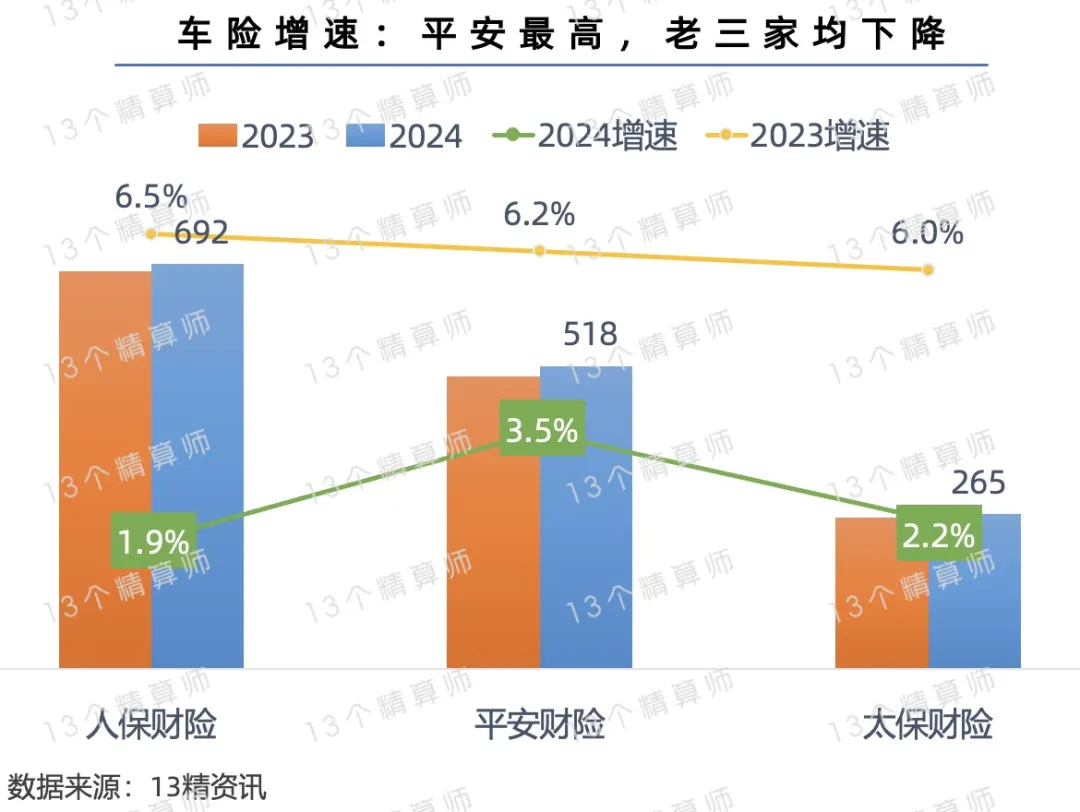

尤其是,车险TOP10的公司,依旧是人保、平安、太保、国寿财产、中华联合、阳光财产、大地财产、太平财险、华安财险和永安财险。

由此可见,在财险业中车险市场发展最为成熟,竞争格局也相对固定。

比如,熟悉财险业的大家都知道,平安产险的车险竞争优势一直突出,这也是其能在老三家中脱颖而出,在2024年依旧保持超市场保费增速的核心原因。

2. 车险保费增速,连续两年超市场:中华联、阳光、太平等险企~

分规模去看,30亿规模险企的车险保费增速最高,这主要是因为大家财险上年同期没有保费数据导致。

剔除这一影响,2024年一季度,30亿规模的车险保费增速最低为0.1%,其次是百亿险企的车险保费增速为1.3%。

这两类公司的财险增速低,主要是因为其中有很多财险老牌险企,昔日主要以车险业务为主。

比如,华安和永安两家公司,在车险负增长的情况下,车险业务占比也超70%和60%,详见车险保费排名榜。

当然,百亿和30亿规模中也有车险发展不错,从上图可见,有6家的车险保费增速增速超市场。

其中,中华联合、阳光财产、太平财险、紫金财产、亚太财险,这5家险企的车险保费增速,已经连续两年超市场。

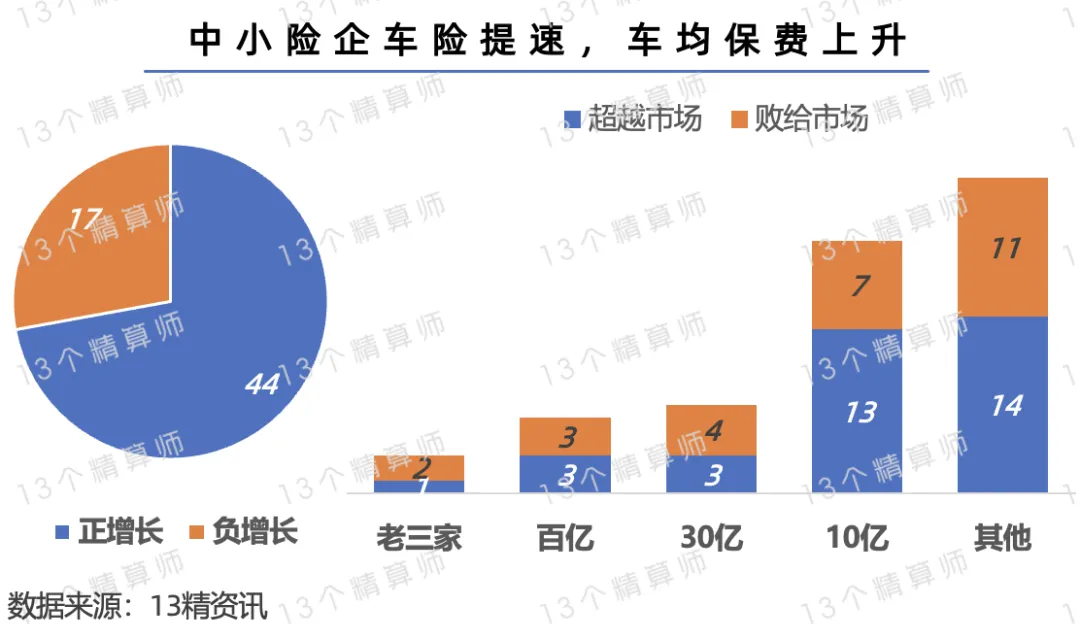

从保费增速看,车险增速较快的公司,仍旧集中在小型险企。

头部险企和小型险企,车险保费增速的高低反差,可能与老三家更重视业务品质,家用车占比高有关。

毕竟,2024年一季度,小型险企中很多公司的车均保费都有所上升。

4

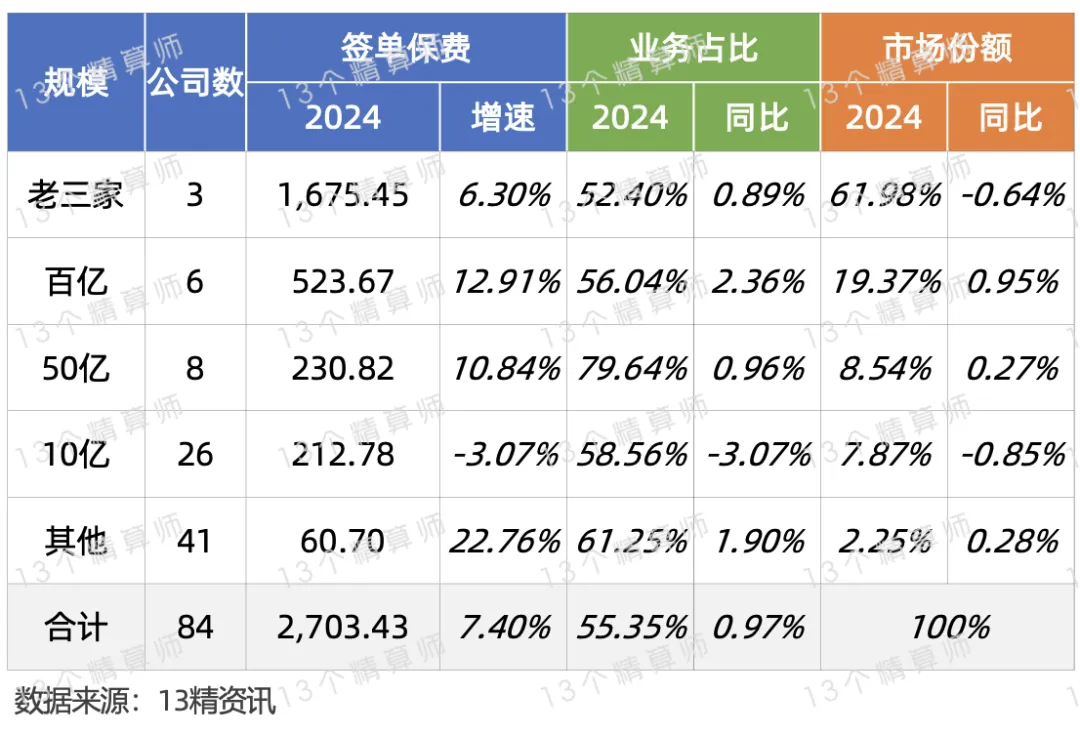

非车险保费排名

老三家中太保增速最快

中华联、众安、阳光等双位数增长

1. 阳光财险:非车增速高,排名上升1位,至行业第8!

相比车险市场而言,由于行业仍在向非车险转型过程中,竞争格局尚未完全固定。

2024年一季度,非车险保费TOP10,依次为人保财险、太保财险、平安产险、中华联合、国寿财、大地、众安、阳光、英大和太平。

其中,阳光财险的保费增速最高,非车险保费增速超38%,助力公司排名上升1位,超越英大排名第8。

而且,从保费规模差距看,也并未像车险一样,拉开绝对差距,比如,众安、阳光、英大三家公司的保费差距,都在5亿上下。

老三家方面,太保财险的非车险保费增速超16%,远超行业,这主要得益于其责任险和农险业务的快速发展。

此外,非车险TOP10中,除阳光和太保外,中华联合、众安、太平的非车险保费增速,也超10%行业。

2. 众惠相互、三星产险、富德等,非车保费翻番~

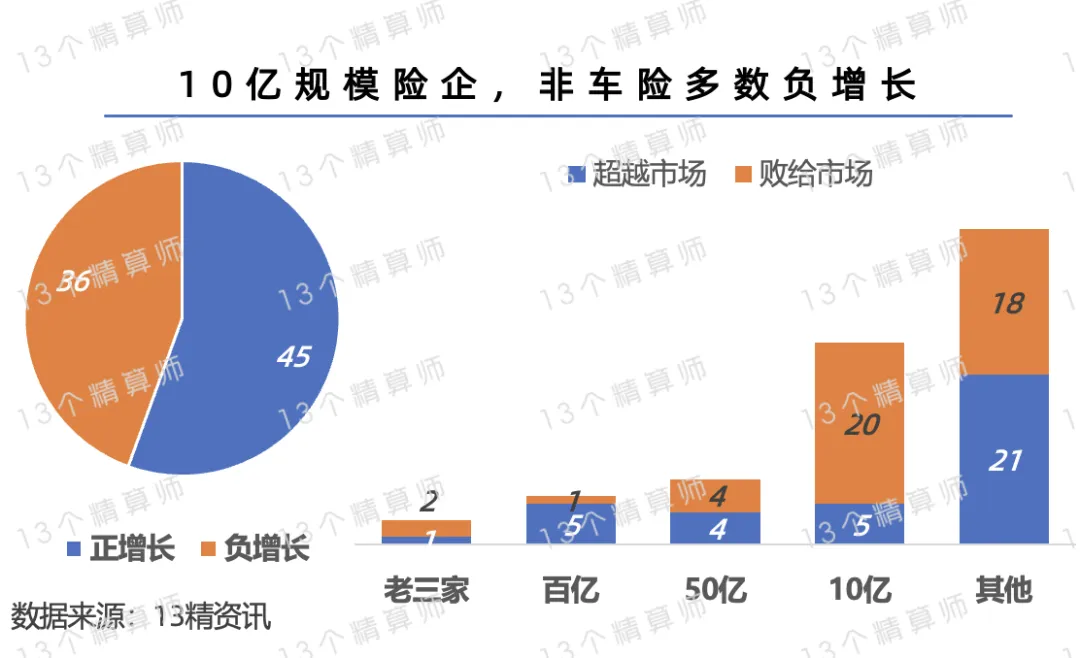

分规模去看,非车险市场中,小型险企的增速最高,其次分别是百亿险企和50亿规模险企。

其中,50亿规模险企中,有3家公司连续两年非车险保费增速超市场,分别是中原农业、紫金财产和国泰财产。

当然,非车险保费增速超市场的公司,主要还是集中在上年末非车保费规模不足10亿的公司中。

其中,更是有7家险企的非车保费规模同比翻番,分别是众惠相互、三星产险、富德财产、融通财险、久隆财产、合众财产和阳光信保。

至于,增速低于市场的公司,主要集中在非车10亿规模险企,比如,亚太财险、中路财产、华农财险、铁路自保等。

注:

此次统计的财险公司保费排名榜共计84家,天安财险和长安责任,截至目前尚未公布偿付能力报告,安心财险保费为0。

关于天安财险的最新情况,详见《金融监管总局,同意申能财险筹建!注册资本100亿,8家股东有来头...》。

如无特殊说明,本文所指保费均为签单保费口径,其与原保险保费和保险业务收入的区别,详见

《2023年财险公司保费排名榜》

本文作者可以追加内容哦 !