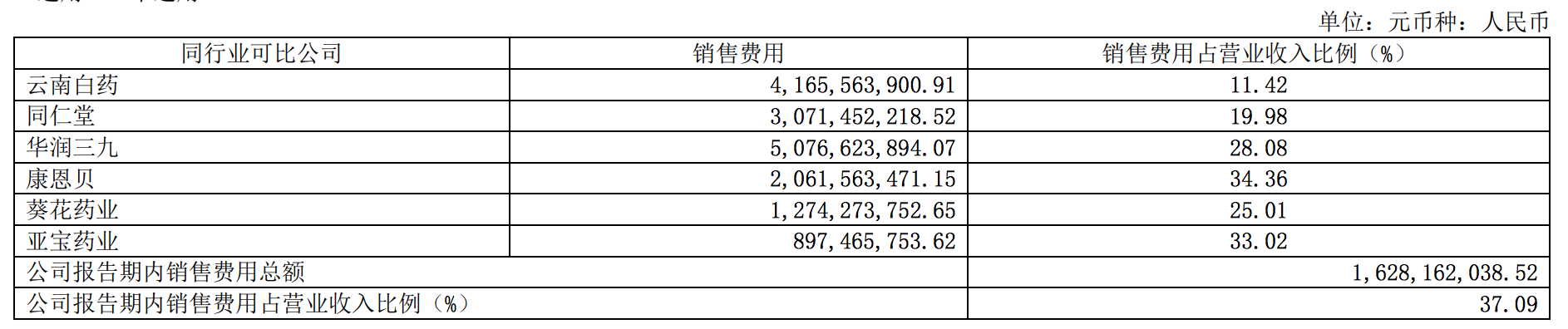

江中药业毛利率高达65.31%,净利率只有17.46%,销售费用占营业收入比例37.09%,这是行业特性吗?

从公司年报对比同行来看,江中药业的销售费用占比也比同行高。

那么高有风险吗?

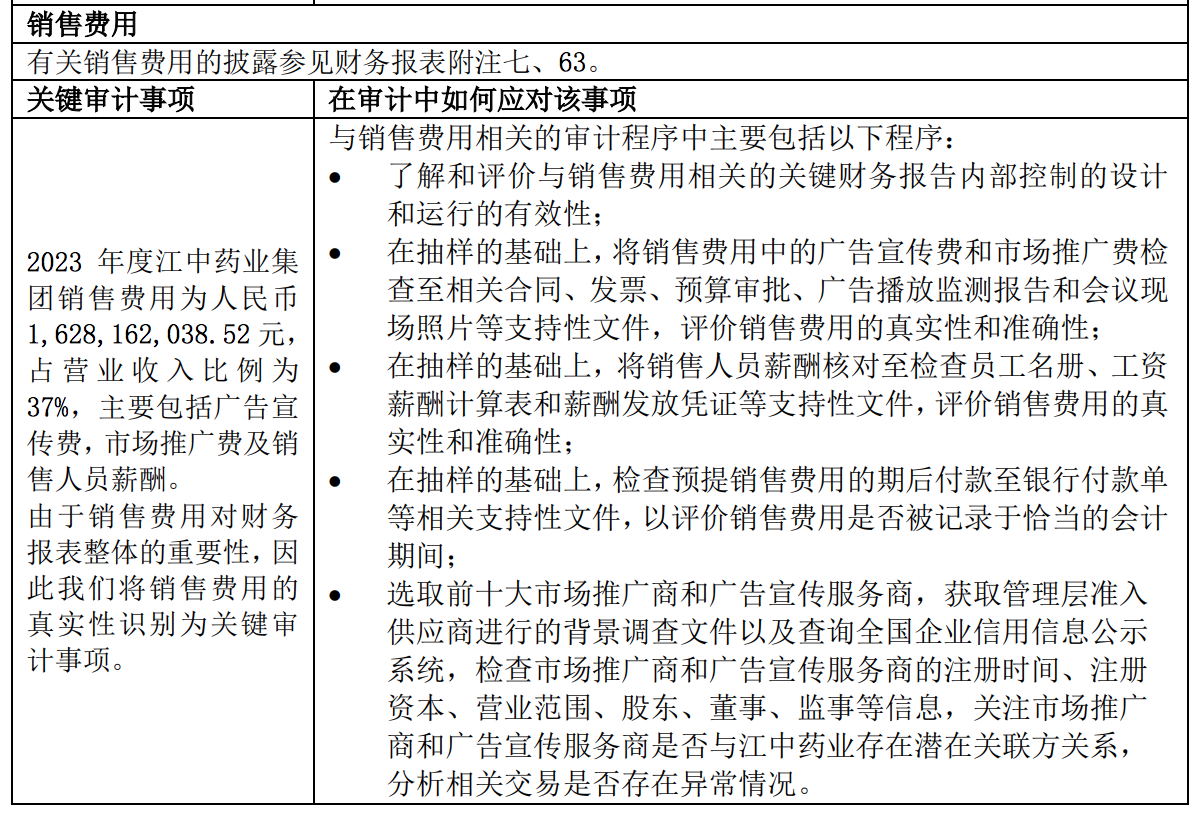

财务审计也把销售费用作为关键审计事项,可见重视程度不一般。

销售费用为什么那么高?

一直那么高?销售费用从2018年的5.03亿,增长到2023年的16.28亿,占比营业收入从28.67%,增长到2023年的37.09%。

是什么导致增长的?从公司2018年-2023年的销售费用明细来看,增长最快的是营销开支,从2018年的1亿,增长到2023年的9.22亿,除了2020年出现下滑,其他年份一直都是增长的。

2019年,2021年,2012年增长幅度较大,是什么原因导致的呢?

2019年销售费用增长原因:并购桑海制药、济生制药,以及公司原有业务的广告宣传费用和促销推广费用同比增加所致

2021年销售费用增长原因:并购海斯,合并范围增加以及销售结构变动所致

2022年销售费用增长原因:2021年9月并购海斯制药,2022年前三季度并表范围增加所致

整体来看,是合并进来的三家公司海斯制药,桑海制药、济生制药之后,导致公司的营销开支增幅较大。

这三家公司主力营收产品都是处方药,江中在2018年之前,处方药营收很小,2019年并购了处方药公司,才在年报产品分类营收中加上处方药。

处方药需要更高的营销开支?

不同医药产品类别,销售终端占比不一样,导致对应的销售模式也不一样。

我国药品终端市场的3大终端6大市场,第一终端市场(城市公立医院市场、县级公立医院市场)、第二终端市场(实体药店市场、网上药店市场)和第三终端市场(城市社区卫生中心市场、乡镇卫生院市场),其中第一终端占比最大。

江中销售模式主要分为经销制、代理制、连锁直营、电商销售。

处方药业务销售终端主要是医院、基层医疗终端,采用代理制模式;

非处方药,大健康业务销售终端分为线上和线下终端,线上销售终端主要布局于天猫、京东、饿了么等平台,分为B2B、B2C、020等模式;线下销售终端主要为大型商场、超市及便利店。采用经销制模式。

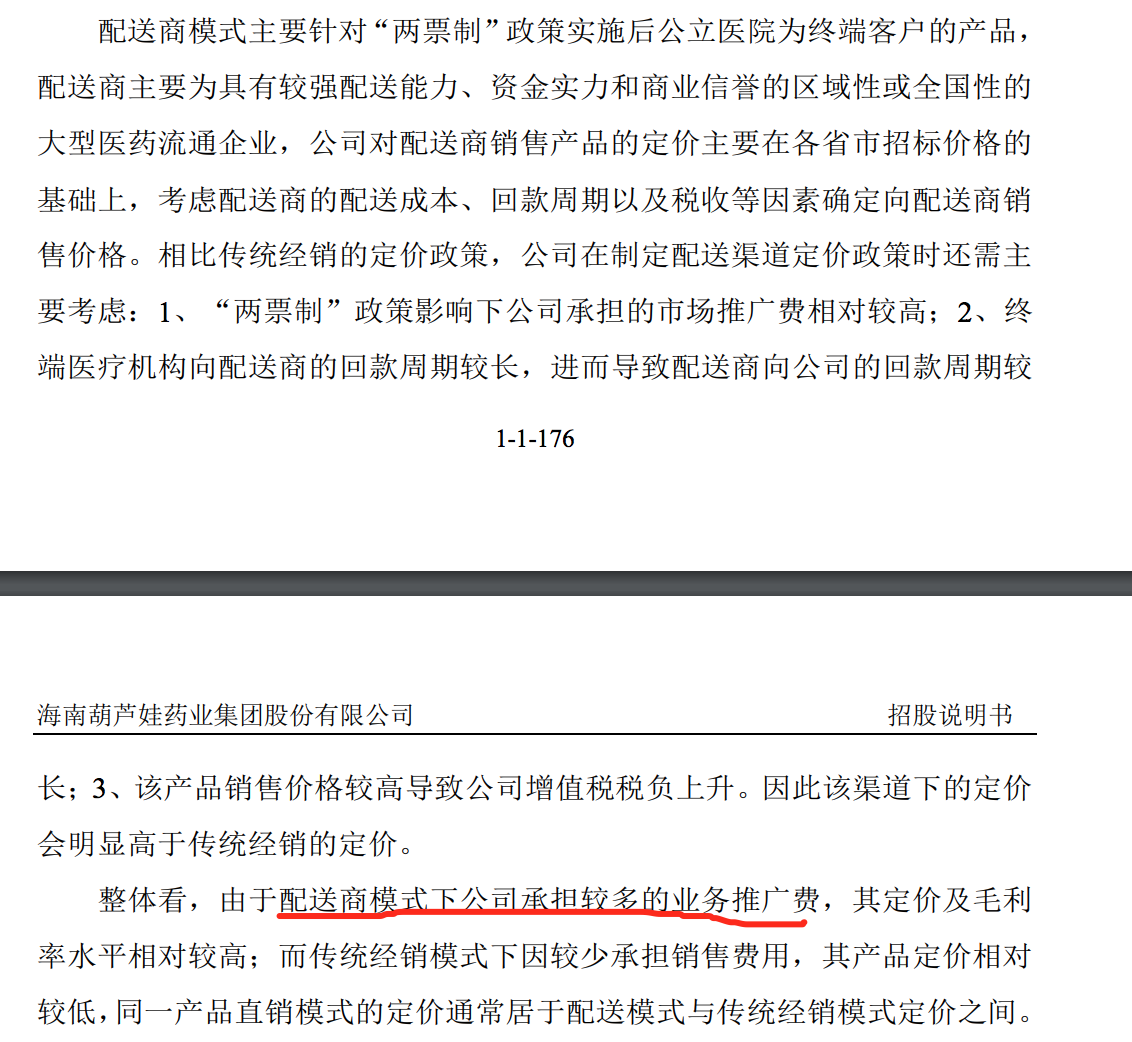

四种销售模式费用支出有什么差别?公司年报没有罗列四种不同销售模式费用支出的差别,在同行葫芦娃2020年上市招股书中,发现配送商模式费用较高。

同时葫芦娃提到,为适应“两票制”,随着配送商模式的推广,销售费用逐年上升。

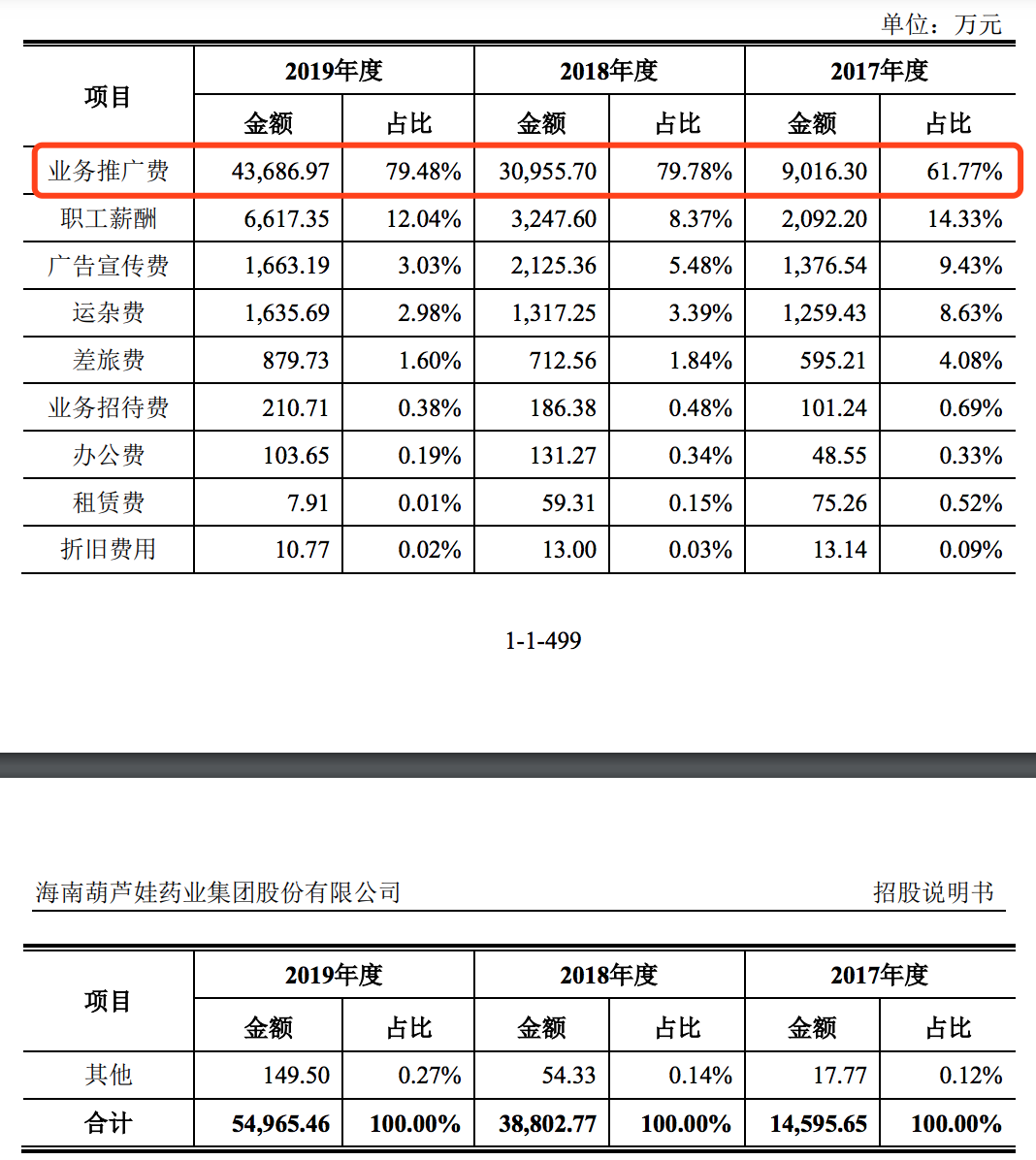

葫芦娃销售费用组成

其中业务推广费占比最高,2019年达到79%,2023年占比虽然有所下滑,但是也有69%。

推广服务费具体是哪些费用?

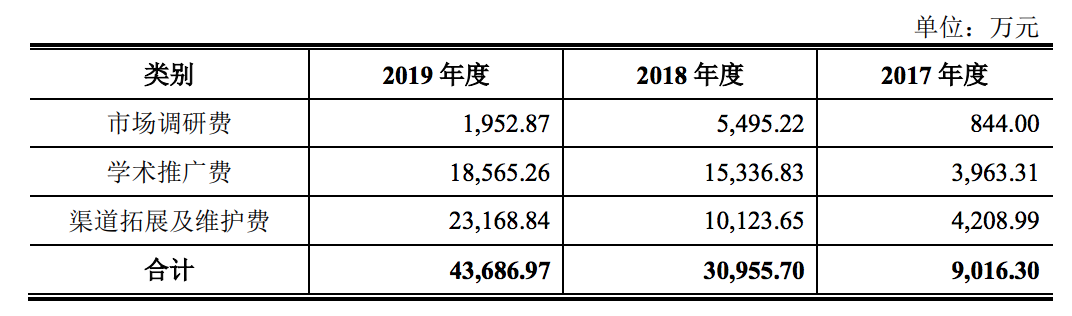

葫芦娃推广服务费根据服务性质划分,主要分为市场调研费、学术推广费、渠道拓展及维护费,具体费用构成情况如下

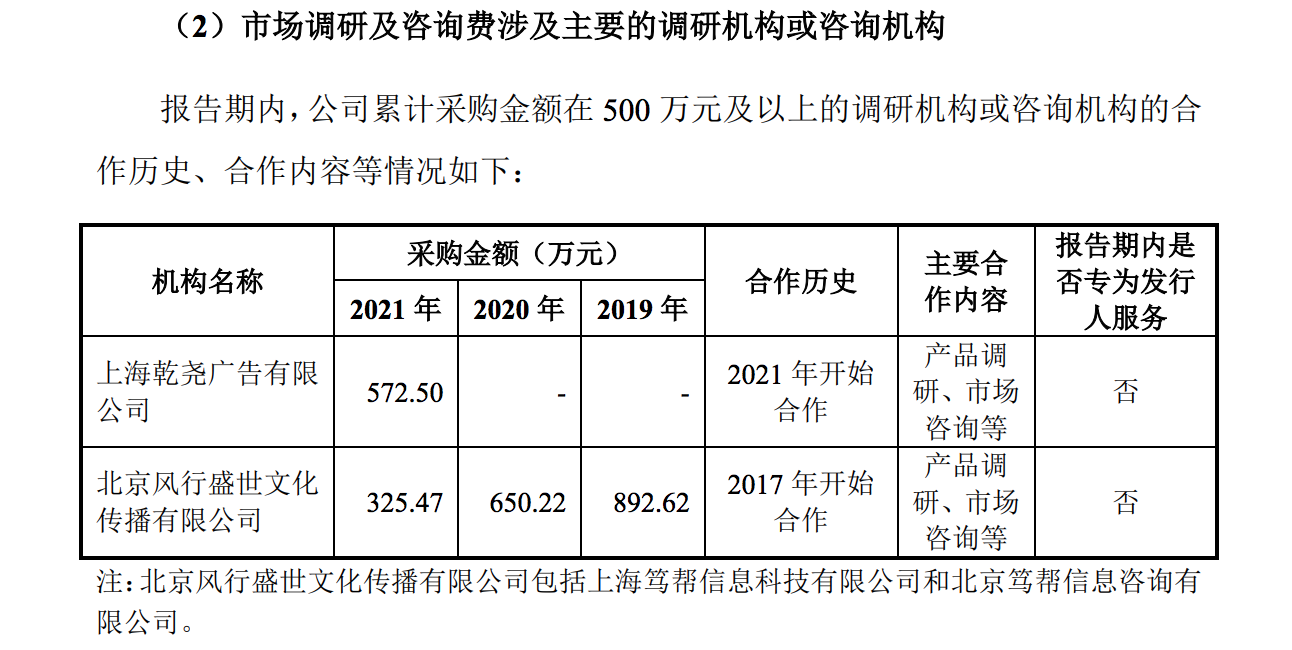

从同行恩威医药招股书显示的采购市场调研及咨询费用来看,一个市场调研及咨询费就高达几百万。

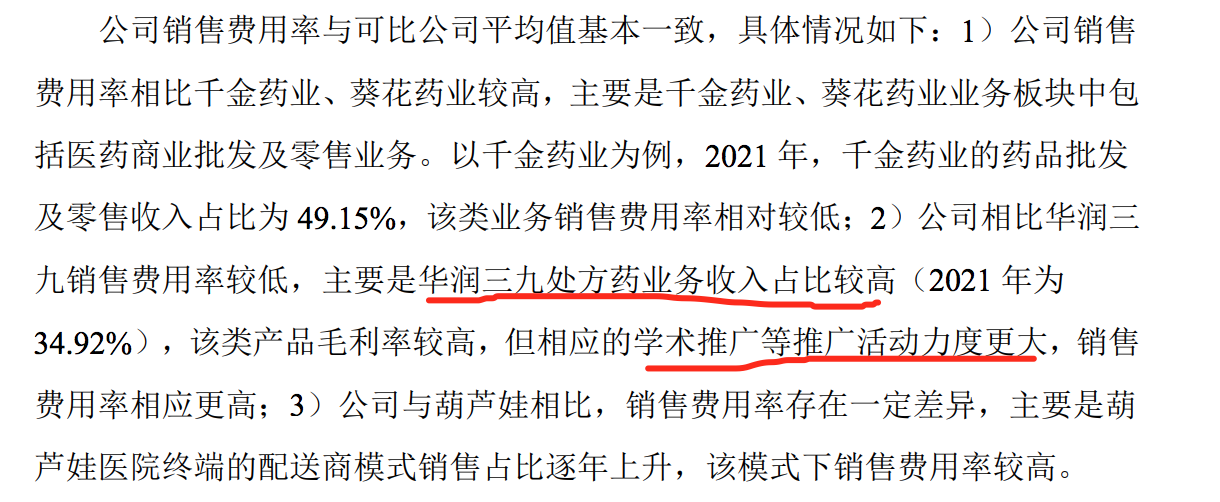

同时提到跟其他中药上市公司销售费用率的区别

江中的营销开支,其中很大一部分应该也是业务推广费。

合并三家处方药公司以来,处方药的营收并表,让整体营收规模更大了。不过公司净利率从2018年的26.79%,下滑到2023年的17.46%。需要维持当前处方药营收规模,需要付出匹配的营销开支才行。

处方药的贡献

这些年,从增速来看,处方药增速是最慢的,只增长了0.52倍,增速最快是保健品及其他,从1.46亿,增长到6.50亿,增长了3.45倍。

从营收增长贡献来看,贡献最大的是非处方药达到了61.93%,处方药只有11.83%。

注:营收增长贡献(%)=各产品分类营收差值(2023年营收-2019年营收)/总营收差值(2023年总营收-2019年总营收)

江中发展战略提到:围绕“做强OTC、发展大健康、布局处方药”三大业务布局,坚持“内生发展、外延并购”双轮驱动策略,通过“内涵增长、外延并购、创新研发、精益生产、智数赋能”五大核心举措,增强核心功能、提高核心竞争力

从发展战略优先级来看,做强OTC排第一,发展大健康排第二,布局处方药排第三?从营收增长贡献来看,确实如此,非处方药OTC和大健康是公司的基本盘。

$江中药业(SH600750)$ $华润三九(SZ000999)$

本文作者可以追加内容哦 !