———————1———————

关于作者

乔尔·格林布拉特,哥谭资本公司创始人,1985年成立至2005年的二十年间,资产规模从700万美元增长到8.3亿美元,年均回报率高达40%,堪称华尔街的一项投资奇迹。即便是经历了2008年的金融危机,哥谭资本的资产管理规模依然维持在9亿美元的水平,年化收益率仍高达30%。

2005年,格林布拉特出版了《股市稳赚》一书,将价值投资的基本概念通过有趣的故事和通俗易懂的语言呈现出来,一举成为《纽约时报》畅销书。并获得《金融时报》《今日美国》等媒体高度评价及大力推荐,销量更是突破500 000册。

此书凝结了格林布拉特20多年的投资经验以及现代价值投资原理的精华,并将其中一个投资原理用极其简单且全球适用的高复利“神奇公式”表现出来。

———————2———————

将自己的投资经验浓缩为一个简单易懂的“神奇公式”

格林布拉特的神奇公式分成三步:

第一步,把所有上市公司按照股票收益率从高到低进行排序,所谓的股票收益率就是每股的盈利除以每股股价。这个排名出来之后,每个公司就有了一个名次,比如股票收益率最高的名次就是一,股票收益率排名100的名次就是100。

第二步,把所有股票按照ROIC(资本回报率)也从高到低进行排序,所谓的资本回报率就是公司的总利润除以公司的总投资。无论是股票收益率还是资本回报率,这两个数据每年每个上市公司在年报里面都会披露的,所以可以简单地获取到。做完这两步,每个公司都会拿到两个排名的名次数据。

第三步,将每家公司在前2步的排名序号相加,得出综合排名。比如一家公司的资本收益率排名第1位,股票收益率排名第1150位,那么它的综合排名是1151位(1+1150)。

———————3———————

如何买入?

综合排名最靠前(数字最小)的那些公司,就是两种因素结合最好的。说明这家公司就越“质优价低”具有投资价值。格林布拉特建议普通的非职业投资者可以选择综合排名前30的股票,每只购买1/30的资金,可以获得平均收益,并且风险较小。

而职业投资者可以根据自己的价值投资能力的实际情况,在排序靠前的名单中斟酌。然后,每年重排一次,卖出退出至30名开外的股票,买入新入选的。

这个就是格林布拉特的神奇公式与应用。这个公式完全遵循价值投资的本质:用便宜的价格买入好企业。

为什么用ROIC(资本收益率)而不是平常运用较广的ROE(净资产收益率)?

因为ROE是净资产回报率,如果一个企业大量举债,即使毛利率和净利率都较低,也有可能获得高盈利。但是不平衡的负债结构会让企业长期盈利的难度较大。而ROIC衡量的是所有投入企业的各种资本,能够创造的收益。所以,ROIC更加能够说明企业生意的好坏。

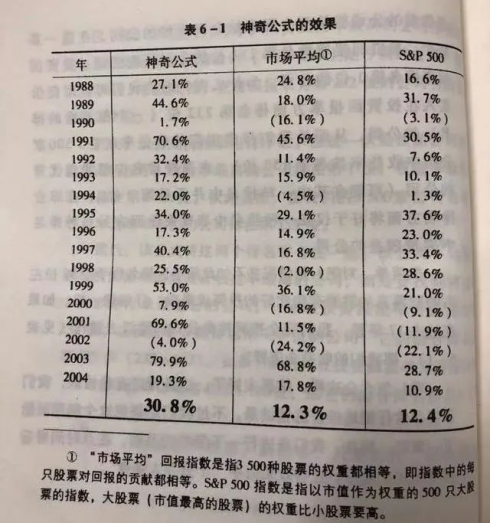

———————4———————

收益如何?

在1988-2004这17年里,如果拥有大约30种股票的投资组合,而这些股票都是高投资回报率和高收益率的股票,那么每年的收益率将达到30.8%。

———————5———————

神奇公式并不总是有效

并不是学会了这个选股方法就万事大吉了。据格林布拉特的研究测算,平均来看,神奇公式在一年内会有五个月左右的时间表现逊色于市场指数。在完整的年度比较中,每四年会有一次低于市场平均水平,每六年中,至少会有连续两年表现不佳。

所以,从这个角度来看,如果想真正坚持一个几个月甚至几年内都不一定见效的策略,就必须从内心深处真正相信它。

当然,也正因为它不总是有效,神奇公式才能在长期内真正有效。我们可以试想一下,如果所有人在获取这一神奇公式以后都一窝蜂似地买入股票,那被选中的个股价格就会被推高,最终导致公式失效。

但是如果大家根据公式买入股票后发现它们在几周或几个月内都不涨,又有几个人会一直坚持下去呢?如此一来,反而促进了神奇公式的长期有效性。

———————6———————

神奇公式适用于A股吗?

资料显示,《证券市场周刊》通过回溯检验,根据神奇公式构建的投资组合,在2000年5月-2009年11月之间,年均复合收益率达到17.55%,远超同期上证综指的5.29%。

另外,也有机构投资者将利用神奇公式选出的投资组合表现进行统计,发现2005年-2016年期间,该组合的平均年化收益率达到27.37%,远胜于同期沪深300的11.90%。

由此,我们可以看到,神奇公式在A股大概率也能发挥其作用。不过,在此也要提醒大家,在运用神奇公式进行交易的时候,千万要注意调整好自己的心理预期,毕竟咱们的比较对象是国内指数,而不是30.8%的年均收益率。

———————7———————

格林布拉特的投资策略

1.投资于特殊事件

企业在常规活动中可能创造出很多投资机会:拆分、合并、重组、破产、认股权配售、资产出售和分配等。在这些活动中,一些证券被创造出来,而被迫接受的投资者会因各种原因在上市不久就立即抛售,从而导致了供需极其不平衡,使证券价值短期内被严重低估。

比如英国药厂葛兰素史克(GSk)在2022年将消费健康业务分拆出来,以Haleon的名字在伦交所单独上市。格林布拉特认为,分拆是有意义的一个举措,因为单独交易通常会创造价值。

通常,当一家公司上市时,会有一个大型的路演,告诉人们生意多么兴旺,估值也会随之提高。当分拆之后,得到了一家没有被炒作的新公司,也许这家公司被低估,或者没有被重视。“它们可能定价过高,也可能没有被资金追捧,无论如何,这是一片寻找机会的沃土。”

2.把握估值的核心

他反复叮嘱学生:正确地评估公司的价值,然后等股价落入安全边际后,买入,耐心地等待股价回归合理价值。他的投资方法就是把握估值的核心,到处寻找这类投资机会。

2000年,美国股市出现互联网泡沫,价值投资理念被广泛质疑,当时格林布拉特在《华尔街日报》呼吁:价值投资没有死,它在价值投资者俱乐部网站活得好好的。他不是说大话,不久后互联网泡沫破灭,大盘暴跌,很多投资人损失惨重,而格林布拉特的股票市值在2001年翻了番。

3.在人少的地方找机会

2015年,资本大鳄霍华德邀请格林布拉特去沃顿商学院做演讲,在谈话中,格林布拉特讲到了这个投资策略,声称他要找的是那种赚可以赚1块钱,但亏就只亏1毛钱的机会。可以说,总是在人少的地方找机会,抓住那些容易被人忽视的投资机会。

4.买便宜的好公司

格林布拉特在投资生涯的前十年意识到:好公司的“好”中包含长期成长性。所以他越来越倾向于巴菲特的投资方法,买那些又好又便宜,而且具有长期发展前景的公司。

———————8———————

结 语

乔尔·格林布拉特用极简的方式向世人展示了他的投资理念:用便宜的价格购买优质的公司股票。该理念也与价值投资理念不谋而合,也更好地指引读者的投资思路。

$东方财富(SZ300059)$$贵州茅台(SH600519)$$中信证券(SH600030)$

————————————————

《露气》

作者:潘天寿

创作年代:1958

规格:130×154cm

材质:纸本水墨设色中国画

藏地:中国美术馆

作者简介:潘天寿(1897年3月14日-1971年9月5日),字大颐,自署阿寿、寿者,浙江宁海人。现代画家、教育家。

1915年考入浙江省立第一师范学校,受教于经亨颐、李叔同等人。其写意花鸟初学吴昌硕,后取法石涛、八大,曾任中国美术家协会副主席、浙江美术学院院长等职。为第一、二、三届全国人大代表,中国文联委员。著有《中国绘画史》《听天阁画谈随笔》等。

作品简介:1958年6月18日潘天寿被苏联艺术科学院聘为名誉院士,7月14日作此画。

《露气》构思新异,布局有出奇制胜之美。画面左上方以题识形成一长方形结构并钤以印章,使全局有起承转合的韵致。该画并未渲染露气,而用酣畅淋漓的笔墨点出了清露弥漫的气氛。

题识:“昨日清晨至半山康桥乡参观早稻丰收,见村边池塘中芙蕖壮茁,如华岳峰头玉井中所植者,至为可爱。归后即写此以为纪念,但限于幅面,未能得其粗豪蓬勃之致,奈何。五八年七月十四日大暑,大颐寿者于止止堂。”“止止堂”为作者杭州住处画室之名,意在告诫自己荣誉面前须止步。

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。

本文作者可以追加内容哦 !