一、全球债券市场

债市表现:中国10年期国债收益率下跌1.41bp,报2.1353%续创历史新低,债牛持续。鲍威尔暗示9月降息,美国10年期国债收益率下跌6bp,美元债连续走强。

二、中资美元债二级市场

活跃券表现:除金融板块承压明显外,其余板块整体小幅上涨。中国银行单日跌幅最大,收益率单日上行15.1bp;农业银行作为唯一上涨的金融板块活跃债券,收益率日变动-5.74bp。地产板块龙湖今日涨幅最大,收益率日变动-15.49bp。

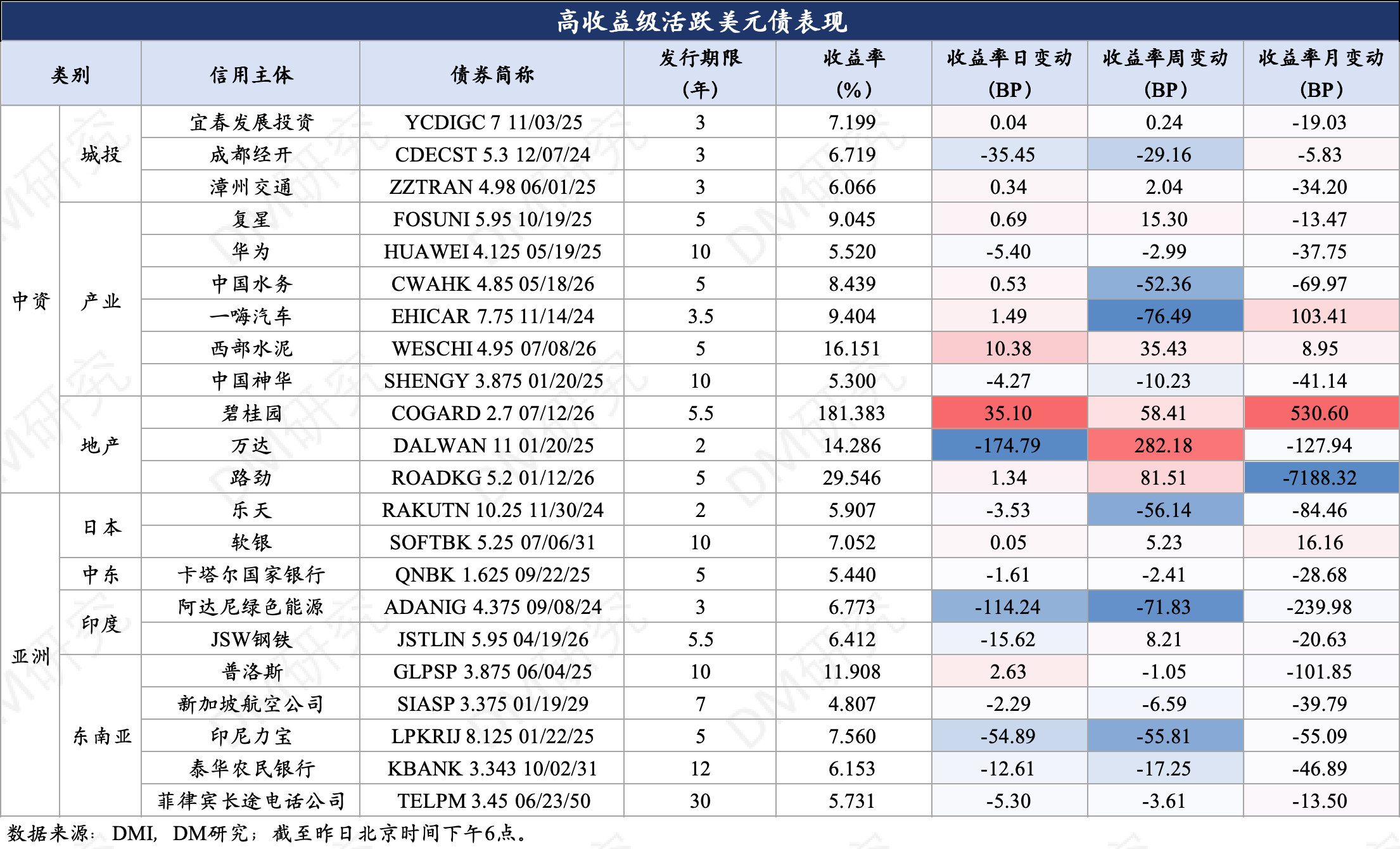

高收益方面中资美元债普遍疲软,个别债券波动显著。城投板块,成都经开收益率日变动-35.45bp,表现亮眼。亚洲方面,印度阿达尼绿色能源涨幅最大,日收益率变动-114.24bp。

三、债市要闻及策略

1、央行公开市场操作。央行公告称,为维护银行体系流动性合理充裕,8月1日以固定利率、数量招标方式开展了103.7亿元7天期逆回购操作,操作利率1.70%。Wind数据显示,今日2351亿元逆回购到期。

2、7月官方PMI与财新PMI数据公布。国家统计局数据显示,7月份,制造业采购经理指数(PMI)为49.4%,比上月略降0.1个百分点,制造业景气度基本稳定。7月财新中国制造业采购经理指数(PMI)录得49.8,较6月下降2个百分点,2023年11月以来首次低于荣枯线,景气水平明显回落。

3、美联储隔夜议息会议暗示其离降息更近一步,并且在今年首次给出降息的可能具体时间点。美联储周三维持利率目标区间维持在5.25%-5.50%不变,但主席鲍威尔表示,决策者可能准备好最早在9月的下次会议上降低借贷成本,最近的数据增强了他们的信心,即通胀正在向2%的目标靠拢。美债收益率全线收跌。

4、日本央行宣布加息,为今年3月解除负利率政策以来的首次加息。7月31日,日本央行官网显示,日本央行加息15个基点,将政策利率上调至0.15%-0.25%,并表示若预期的经济活动和价格的前景得以实现,将继续提高政策利率。此外,日本央行还决定在今后的1至2年内,减少日本国债购买规模。

5、欧债收益率跟随美债集体收跌。市场认为欧洲央行在9月议息会议上降息25BPs的可能性超过90%。

6、债市策略

国内债:官方PMI数据连续7月位于荣枯线以下,短期经济压力仍在。近期债市强势之下,10年期国债收益率屡创新低,期间央行并未有明显动作或表态,但也趋近央行容忍线附近。短期债市需观察央行下一步动作,中长期看,经济增速可能下移,货币环境持续偏宽松,政策利率仍有下行空间,债市格局可能延续。

海外债:6月新增非农就业人数好于预期,但失业率回升,市场进入“衰退交易”模式。议息会议释放的信息和鲍威尔的表态,坚定了市场认为美联储将在9月开启降息操作的信心。根据兴业证券数据,当前美国基本面与1987年、2019年较为类似,按历史经验类推至9月18日首次降息前10Y收益率可能还有约0~40bp的下行空间。距离降息开启还有1个多月,当前是美元债较好的配置窗口期。

特别提示:市场有风险 投资需谨慎

#投资干货#

本文作者可以追加内容哦 !