近日,有媒体报道,深圳创新投资集团(简称“深创投”)密集向被投企业提起回购诉讼。

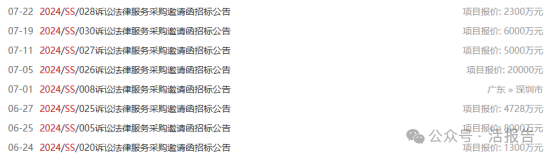

查询相关平台公开信息可以发现,深创投自6月以来发布了8条诉讼法律服务招标信息,项目名称为“诉讼法律服务采购邀请函 ”,其中有6条是关于被投企业对赌失败、触发回购条款的,触发原因多为上市失败或未达业绩目标。

来源:招标与采购网

比如,7月19日发布的招标公告项目概况中写道:“我方于2020年12月向某项目公司投资6000万元,目前该项目已触发回购,企业现金流异常紧张,与投资人的业绩对赌全面触发,我方与实控人多次沟通回购事宜尚未达成一致,拟通过诉讼保障我方权益。”

创企因资金缺乏而无法履行回购,被机构提起诉讼的情形,近两年正在频频发生。

对赌回购不鲜见,一级市场“回购潮”来袭?

自2023年1月到2024年7月,深创投发起诉讼类招标合计38起,其中37起都是由投资项目退出纠纷引起。

据深创投官网介绍,深创投最新管理规模为4803亿元,管理着185只私募股权基金,已投资创投项目达1822个。执中数据显示,2023年,深创投已从18个项目中回购退出。

来源:深创投官网

回购条款或相关对赌协议,即VC与被投企业协定,若触发特定条件,企业需要从投资机构手中买回他们所持有的股份,投资机构由此实现退出。

回购触发的条件通常有:企业未能成功上市、未能达成某一里程碑事件、业绩未达目标、出现重大违规情形等。

回购的价格则通常事先约定,投资人有权要求被投企业按照投资利率的8%~20%来回购公司股权,或以最新一轮融资后的企业估值进行回购。

清科研究报告显示,2023年中国股权投资市场退出同比下降9.6%的情况下,回购退出的数量逆势增长27.2%。

广东省创业投资协会秘书长肖飞对《证券时报》表示,“我了解到的,不少机构都有30%~40%的被投企业触发了回购协议,这还只是中小机构,头部机构里需要回购股权的创业企业肯定更多。”

压力层层传导,诉讼两败俱伤

肖飞称,对于深创投这类国有投资机构,“最重要的不是投资款项能否拿回来,而是从投资到退出整个流程都必须合规。”

提起诉讼,一方面是为了给出资人以交代,另一方面也是一种尽职免责行为。

有业内人士透露,“能回购的应该在启动司法程序之前就回购了。GP对被投企业发起回购诉讼,很大程度上也是受到来自LP的压力,到期不想办法拿回来钱,下一步可能就是GP被LP起诉未尽到勤勉尽责义务。”

上海市创业投资行业协会副会长章苏阳观察到,近两年几乎所有基金都要求企业签对赌或回购协议,“以往一般是公司层面回购,现在逐渐延伸至企业家个人回购了。”

有越来越多的创业者因无力履行回购条款而背负沉重债务,成为“老赖”,被困在与VC签订的对赌协议中。

GP对风险容忍程度的弱化,致使LP迫不得已地向创企施压。

创企被投资机构起诉后,其股权将被冻结,随之而来的可能还有银行中止贷款、债权人追责等。企业本来就面临经营不善、资金缺乏等困局,无法履行回购条款,加之诉讼带来的影响,一些创业者可能面临强制执行,企业可能也面临破产。

这种情况下,投资机构即便胜诉,也无法追回前期投入的钱款,只能拿到前述被冻结的股权。

广东信达律师事务所高级合伙人洪灿认为,“因企业无力回购而走法律途径,无论对企业还是对投资机构,以及整个经济体,都是一种伤害。”

如何解开对赌的“结”?

对赌回购条款一直饱受各方争议。

有人认为,当前风险投资机构对保本、高回报的期望有些过热了。

业内人士对《每日经济新闻》表示,“当风险投资附加了回购责任时,其本质已偏离了传统意义上的风险投资,转而成为一种带有回购条款或保底承诺的股权投资。这种转变不仅给企业创始人带来了巨大的压力,也可能影响到整个投资生态的健康与可持续性。”

由于被投企业通常回购能力有限,风投机构与被投企业签订对赌协议、回购条款,不能看作是为自己“买保险”。对赌只是一种投资工具。

创新是推动我国经济发展的第一动力。创企在创新驱动发展中发挥着堪称中流砥柱的作用。但创新创业本身就是充满曲折和风险的,机构不能过度地期望创企在短时间内取得特定成就,或许应当多一些耐心。

今年4月30日召开的中共中央政治局会议提出了“壮大耐心资本”的理念。越是推动高质量发展,就越需要壮大耐心资本。

人民币基金在2015年迎来了成立高潮,经过了3+2、5+2的存续期,近年正是高潮期成立的一大批基金的退出期。从深创投的诉讼信息来看,近期被提诉的创企被投时间确实集中在2017年前后。

国有资本应该起到耐心资本的表率作用。各地区政府引导基金都开始了对“耐心资本”的积极探索。

今年6月,上海浦东科技创新投资基金合伙企业(有限合伙)其合伙协议经LP协商后拟进行修订,主动将基金延期。其中,有限合伙的存续期由10年延长至12年,投资期由“有限合伙成立之日起5年内”延长至“有限合伙成立之日起7年内”。

在呼吁耐心资本的同时,拓宽退出渠道,解决“退出难”问题也是调解对赌困局的重要方式。

退出是创投资本“募投管退”的核心环节,也是LP成为耐心资本的重要一环,然而却是创投行业面临的最大痛点与难点。目前,主流的退出方式有IPO、股权转让、回购、并购、清算等。

在畅通退出渠道方面,全国政协委员张懿宸提到,一种可行的措施是鼓励企业通过被并购或重组方式登陆A股市场,或引导其在港股市场上市。

为促进创企在港股上市,港交所方面传达了一系列积极信号。港交所近年完善了18A、18C章节,促进生物科技、特专科技公司登陆港交所。

目前已有65家生物科技公司透过18A上市,IPO融资额超过1200亿港元,再融资超过800亿港元。但据LiveReport大数据显示,截至2024年7月30日,65家18A公司仅有4家公司高于发行价,93.8%的公司已经破发,即最新股价低于发行价格,并且其中超过80%的公司跌幅超过50%,这意味着投资18A的二级市场投资者大多面临巨幅亏损。

18C章节于2023年推出,目前已有两家18C公司:晶泰科技(2228.HK)已于今年6月13日正式在港交所挂牌;黑芝麻智能(2533.HK)今日(7月31日)开始招股,至8月5日结束,并计划于8月8日正式挂牌。

在这一场泡沫破灭中,总要有人为此承担。各方为难,如何破局?

本文作者可以追加内容哦 !