由ChatGPT等生成式AI掀起的一场科技狂潮,将英伟达送上市场高位,其关键产品GPU芯片需求大增,同行企业AMD也迎来一场机遇。

市场最新消息,英伟达市值暴涨近1.9万亿元人民币,涨超11%。虽然市值大涨,但业界认为英伟达将面临一些隐忧,一方面,根据谷歌和微软季报来看,人工智能方面收入不及预期,市场担心这是否会影响这些科技巨头未来的巨额资本投入;其次是竞争对手追赶势头很猛,AMD的人工智能芯片二季度收入已超过10亿美元。

一)观察二者财报,数据中心超给力

从财报来看,AMD新财报优于预期,此前英伟达已公布最新财季报告,其数据中心带来的收益引发业界关注。

01、AMD第二季财报优于预期

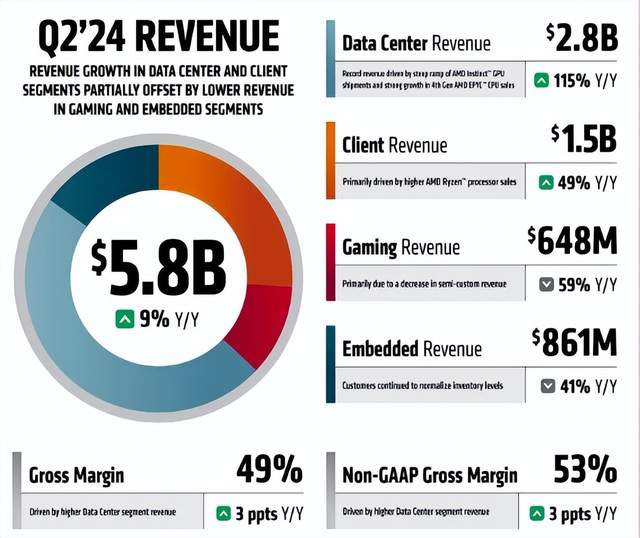

7月31日,处理器大厂AMD公布第二季财报,表现优于此前预期(约为57亿美元,上下浮动3亿美元)。第二季总营收58.35亿美元,较2023年同期成长9%,较第一季也成长7%,优于预期57.2亿美元。净利润2.65亿美元,较2023年同期成长881%,较第一季成长115%。

具体业务数据,AMD数据中心事业部收入创纪录新高至28亿美元,同比增长115%,环比增长21%;客户端事业部收入为15亿美元,同比增长49%,环比增长9%;游戏事业部收入为6.48亿美元,同比下降59%,环比下降30%;嵌入式事业部收入为8.61亿美元,同比下降41%,环比增长2%。

AMD董事长兼CEO苏姿丰表示,人工智能业务继续加速发展,在Instinct、EPYC和Ryzen处理器需求的带动下,公司已做好准备于今年下半年实现强劲的收入增长。生成式人工智能的快速发展推动了每个市场对更多计算的需求,随着公司在整个业务领域提供领先的人工智能解决方案,这将创造巨大的增长机会。

展望第三季,AMD预测,第三季营收为64亿至70亿美元,区间中点为67亿美元,将同比增长约16%、环比增长约15%,分析师预期66.2亿美元。AMD预计,数据中心GPU在2024年的销售额为45亿美元。

02、英伟达总营收三个季度均增超200%

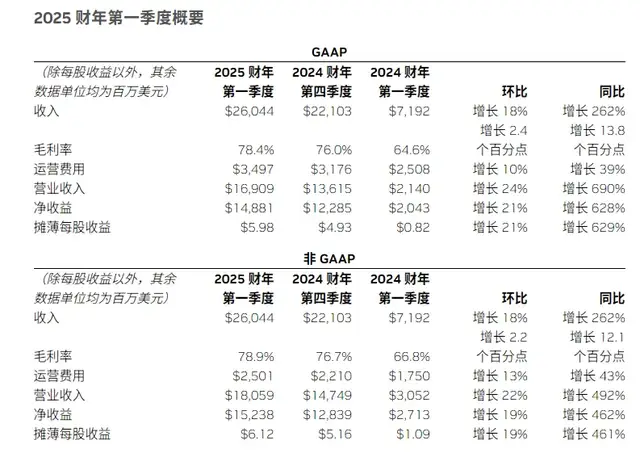

此前财报显示,英伟达截至4月28日的2025财年第一财季财报,实现营收260.44亿美元,环比增长18%,同比上涨262%;净利润148.81亿美元,同比上涨628%。毛利率为78.9%,大幅扩张超预期。据悉,这是英伟达连续第三个季度的收入同比增速超过200%。

其中,数据中心计算收入为194亿美元,环比增长29%、同比增长478%,得益于用于大语言模型、推荐引擎和生成式AI应用程序来训练和推理的英伟达Hopper GPU计算平台出货量增加。同时,由于InfiniBand端到端解决方案的强劲增长,网络收入同比增长242%至32亿美元。

英伟达表示,受益于Hopper系列图形处理器的发货,其数据中心业务再创新高,该季营收为226亿美元,同比增长427%,环比增长34%。

英伟达预计,第二财季收入为280亿美元,上下浮动2%,好于市场预期的268亿美元,但预计非GAAP毛利率降至75.5%(上下浮动50个基点),全年毛利率收窄至约70%,也基本符合市场展望。并预计全年运营支出将增长在40%至45%区间。

二)AMD决心追上英伟达

掌握市场大半江山的英伟达与拼力追赶的AMD,双方向外公布了其产品放量周期。目前,英伟达的Blackwell超强AI芯片、AMD的MI325X是业界十分期待的AI芯片产品,前者将于在2024年底前推出,后者将于2024年四季度推出。

业界普遍认为,AMD的MI300研发路线图因软件优化和高带宽内存HBM3e的更高配置而变得更具竞争力,相比于英伟达更为封闭的技术立场,AMD的开放方式也将获得回报。

AMD的产品路线:AMD曾在6月透露,微软、Meta、戴尔、惠普企业HPE和联想等企业都已开始采用MI300芯片。其下一代MI325X将于今年四季度推出,更新的MI350X将于2025年上市,随后在2026年推出MI400。

GPU内存升级上,AMD的MI325X将从192GB的HBM3,升级到288GB的HBM3e,其产量提升速度将决定AMD与英伟达当前一代Hopper GPU和即将推出的Blackwell GPU的竞争地位。业界人士分析,AMD MI325X在架构上没有重大变化,增产可能会比MI300更容易做到。

AMD表示,公司承诺每年都会推出新款AI处理器/芯片,是在追赶英伟达的脚步,英伟达此前已将新品发布时间表从每两年一次提前至每年一次。

英伟达方面,其Blackwell平台将于2025年正式放量,取代既有的Hopper平台、成为NVIDIA高端GPU(图形处理器)主力方案,占整体高端产品近83%。

英伟达CEO黄仁勋曾表示,公司已为下一波增长做好准备,二季度最强芯片Blackwell就发货,四季度进入数据中心,今年会带来大量收入,每年都会推出新品。

三)一“芯”带飞HBM、CoWoS...

据TrendForce集邦咨询表示,就AI服务器搭载的AI芯片供应商分布来看,单看AI服务器搭载GPU,英伟达市占率最高、逼近9成,AMD市占率则仅约8%。但若加计所有AI服务器用AI芯片包含GPU、ASIC、FPGA(可编程逻辑阵列),英伟达今年市占率则约64%。

据TrendForce集邦咨询的调查,展望2025年市场对于高阶AI服务器需求仍强,尤其以英伟达新一代Blackwell(包含GB200、B100/B200等)将取代Hopper平台成为市场主流,此亦将带动CoWoS及HBM等需求。

以英伟达的B100而言,其芯片尺寸将较H100翻倍,会消耗更多的CoWoS用量,预估2025年主要供应商台积电的CoWoS生产量规模至年底总产能可达550k-600k,成长率逼近8成。

另以HBM用量来看,2024年主流H100搭载80GB HBM3,到2025年英伟达Blackwell Ultra或AMD MI350等主力芯片,将搭载达288GB的HBM3e,单位用量成长逾3倍,随着AI服务器市场需求持续强劲,有望带动2025年HBM整体供给量翻倍成长。

此外,GPU芯片需求将带动AI服务器,随着高速运算的需求成长,更有效的AI Server(AI服务器)散热方案也受到重视。根据TrendForce集邦咨询最新AI Server报告,由于NVIDIA(英伟达)将在2024年底前推出新一代平台Blackwell,届时大型CSP(云端服务业者)也会开始建置Blackwell新平台的AI Server数据中心,预估有机会带动液冷散热方案渗透率达10%。

本文作者可以追加内容哦 !