面对持续震荡的市场,有什么降波动的良方呢?

股债搭配的二级债基,而且通过研究过去十年的数据发现,在降波动的同时,二级债基(wind混合债券型二级基金指数)近十年累计回报76.36%,高于同期沪深300指数收益47.26%。(数据来源:wind,截至2023.12.31。风险提示:历史业绩不代表未来表现。我国股市运作时间较短,不能反映证券市场发展的所有阶段。基金指数历史表现不构成对特定类型基金业绩的保证)

过去一段时间,股市与债市出现了较大分化,一方面,股市经历了较长时间波动,当下估值具有吸引力,但对许多投资者而言,仍然笼罩着“害怕亏钱”的心理阴影;另一方面,债市经历了较长时间的利率下行,即使对于之前已提前锁定“3%利率”的投资者而言,利息或已“落袋”,资本利得却难言“为安”,更多投资者则存在着未来收益“或已被透支”再投资窘境。

此时,可以关注一种传统的“水陆双栖”物种 ——二级债基,为此,我们准备了一份别开生面的“选基指南”。

二级债基的配置能力

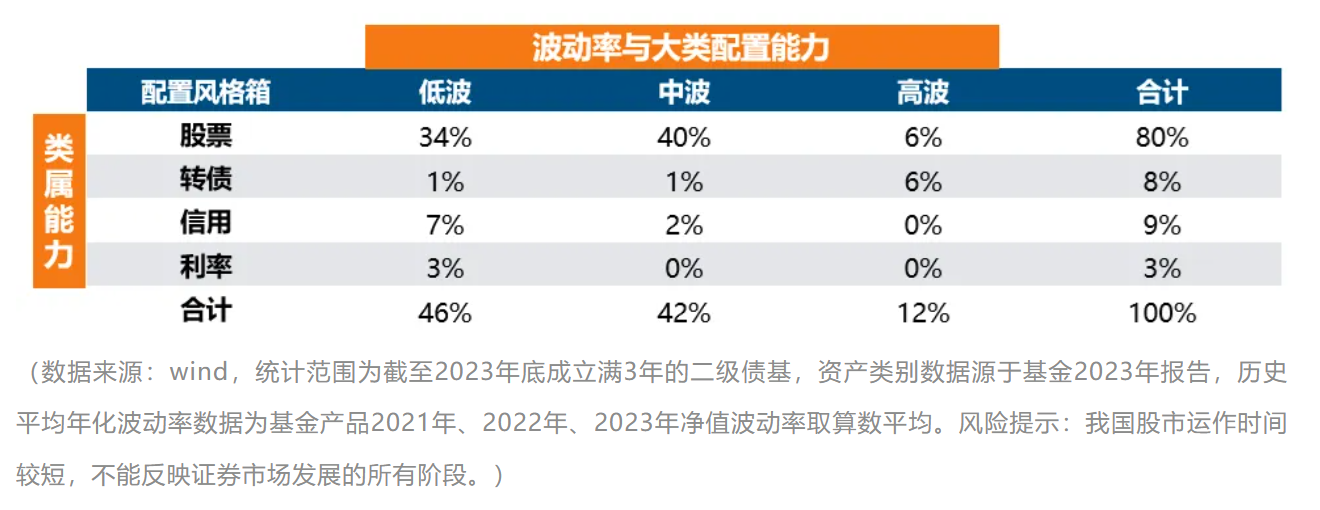

对于二级债基来讲,波动率是一个值得关注的指标,它衡量了短期的下跌风险。根据历史数据,由低到高,我们可将目前市场上二级债基历史平均年化波动率分成三档:小于3%,3-5%,大于5%。你可以根据自己的风险偏好选择不同档位的产品。

从数据来看,历史平均年化波动率小于3%的比例只有46%,这说明二级债基的净值也会有一定波动;但同时,我们也可以看到,历史平均年化波动率大于5%的只占12%,意味着过往大部分二级债基的净值并不会大幅波动,所以从风险收益特征角度来看,还是属于相对偏低波动的投资品种。

除了波动率,你还需要了解一下二级债基通过什么资产争取收益,即配置能力。

投资二级债基的目的可能是想通过股债混合的方式更好地分享股票市场的机会,从历史统计数据来看,80%的二级债基确实是通过股票市场增厚了收益或波动,但也有主要通过转债、信用债与利率债争取收益的,反映了不同基金经理对不同资产的能力禀赋,其中利率债是占比最小的品类,而在转债的类别中,高波动的比例达到6%,也就是说,对于这类二级债基,转债的投资比例需要被注意。

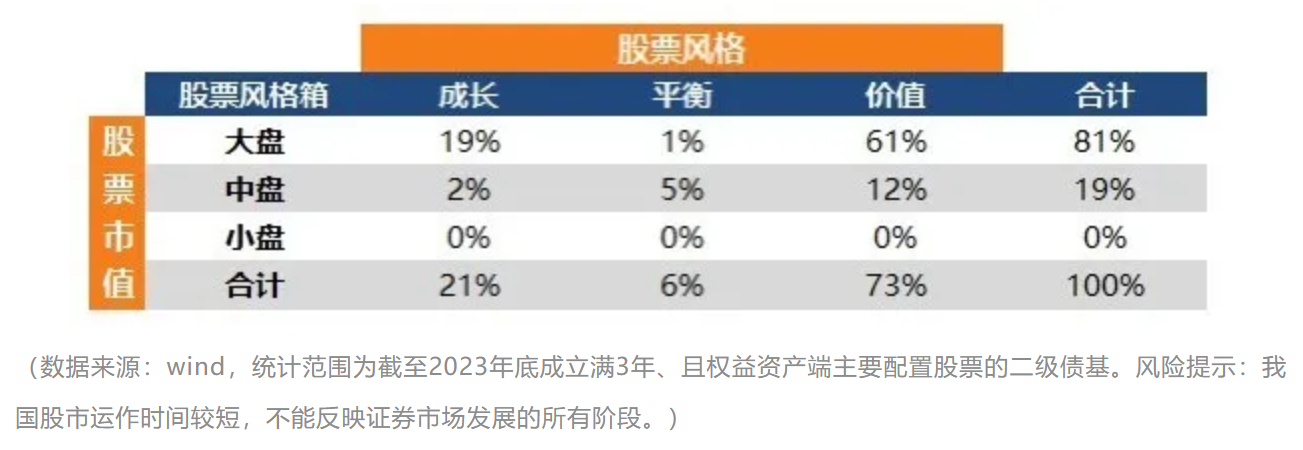

二级债基的选股能力

由于80%的二级债基与股票市场有关,进一步了解它的“股性”就很重要了。对此,我们也有研究。

股票风格箱是划分“股性”的简单方法,首先,我们将所有股票按市值大小分成大盘、中盘、小盘,一定程度也与选股能力有关,市值越小,就越考验投资者的择股能力。

在每个市值域之中,可进一步按风格将股票分为成长股、价值股、平衡股,作风格区分的意义是,一方面,成长股与价值股存在周期轮动现象,比如,2021年时成长占优,而2024价值占优,如果可以根据市场环境的变化适时地配置不同风格的基金,也是一个不错的选择;另一方面,价值股侧重长期的持续增长,成长股侧重弹性,因而,你也可以根据自己的投资目标去匹配好不同基金的产品特征。

风格箱实际上刻画了基金经理的能力边界,即,选股能力与风格能力。有趣的是,大部分的二级债基中的股票资产都选择了大盘股(合计占比81%),而其中又以价值股占大多数,这种现象可能与二级债基追求长期可持续回报的产品目标有关,也与债券型基金经理较少在意选股超额有关。

聪明的你一定想到了,可不可以既有长期可持续特征,也有选股超额?答案是,有,找一个价值型的股票基金经理,又或者,找一个量化模型。

价值型Smart Beta + 量化Alpha

博道基金旗下的二级债基可以分为两类:Alpha型与Smart Beta型。

Alpha型基金的权益资产以中证800+中证1000成份股为主要投资域,我们相信,这个股票域与中国经济的未来息息相关,也是具备丰富长期超额的领域,实践证明,通过股票多因子模型有助于获得长期可持续的超额收益率。

Smart Beta型基金的权益资产则以某一类风格股票为主要投资域,比如,8月1日正式发行的

$博道和裕多元稳健30天持有期债券C(OTCFUND|021324)$

$博道和裕多元稳健30天持有期债券A(OTCFUND|021323)$

权益资产主要投资于大盘价值股及红利股,聪明Beta +长期Alpha,通过量化模型追求更细颗粒度的精细动态管理,打造量化型的二级债基。

本文作者可以追加内容哦 !