两家集成灶公司,一个彻底躺平了,还有一个还想努力一下。

01

浙江美大

1.1.浙江美大基本财务数据

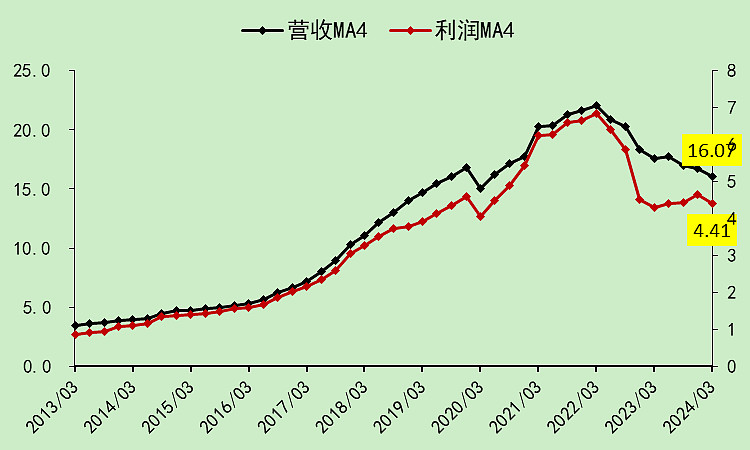

由于房地产市场不景气,浙江美大的营收连降两年,今年第三年应该也会下降,退回到了2019年的水平,利润也是。

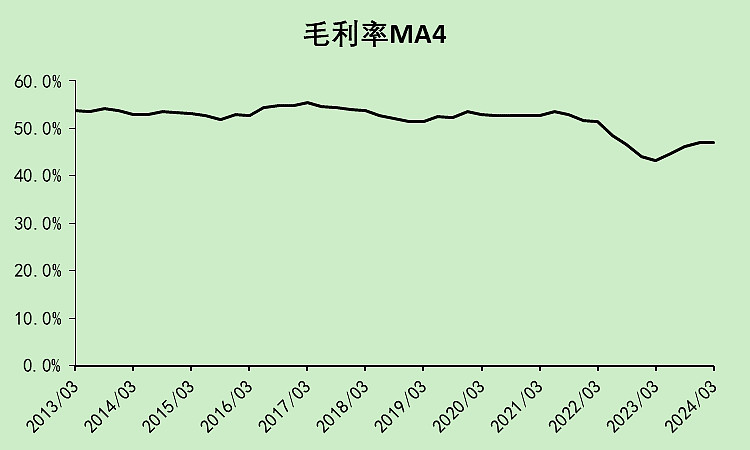

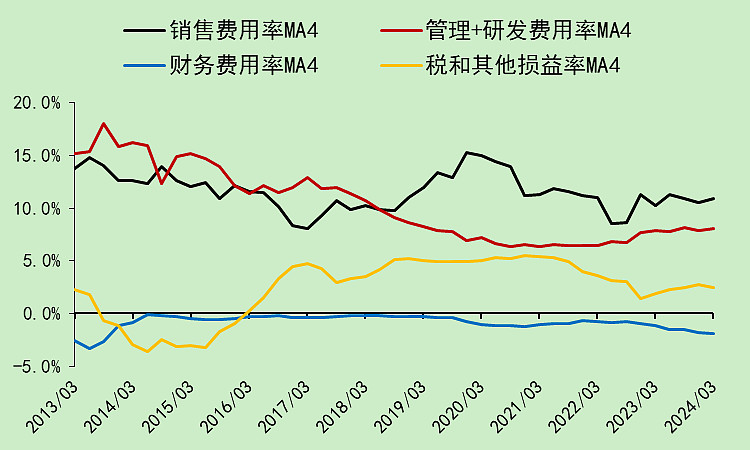

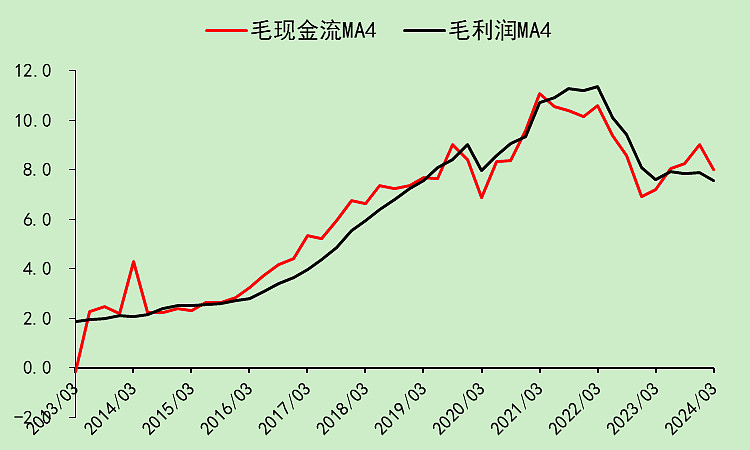

毛利率下滑的原因是运费挪到了营业成本,所以毛利率和销售费用率是同步下降的。

财务费用率下降和管理费用率上升抵消。

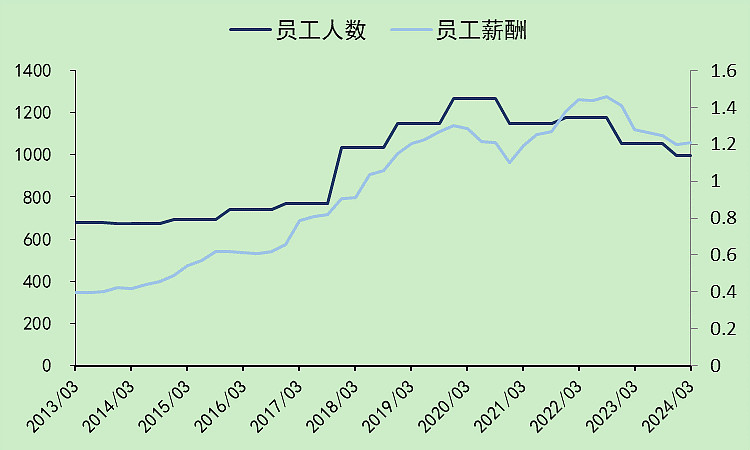

人员从2020年就开始优化了。

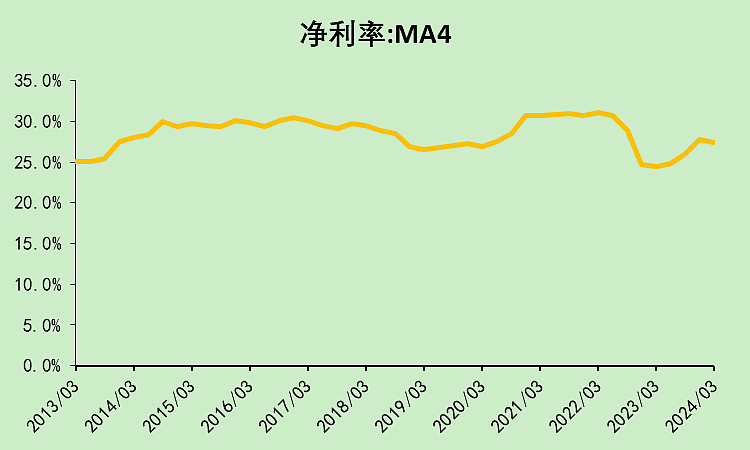

它的净利润率变化不大,高达27.43%,这会不会太高了点?

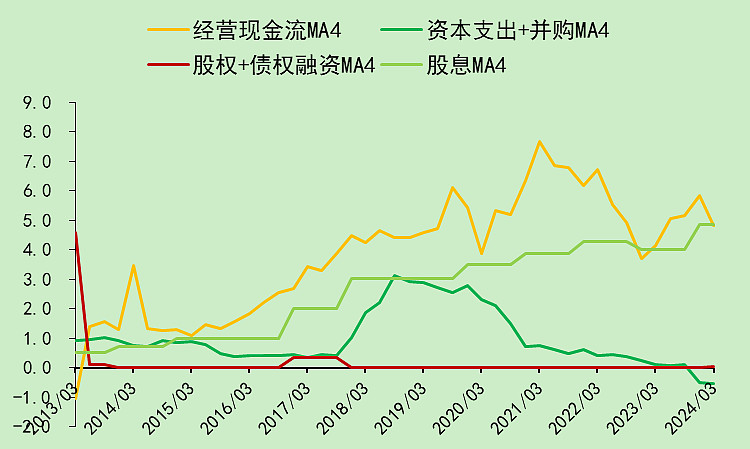

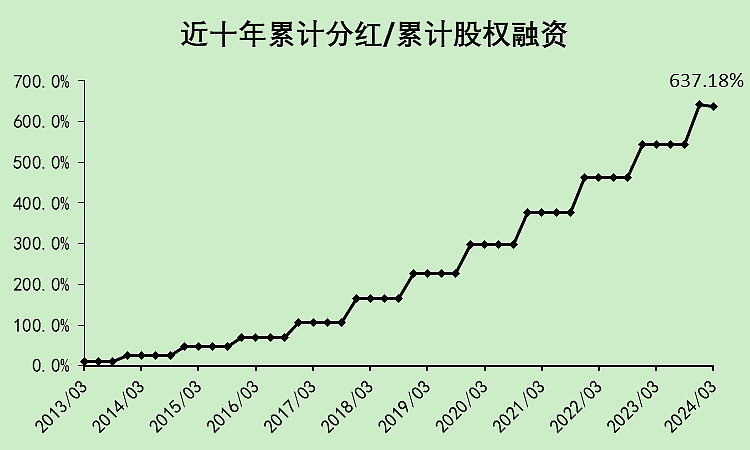

经营现金流非常好,没有资本支出,也不去融资,钱正好全部用于分红。

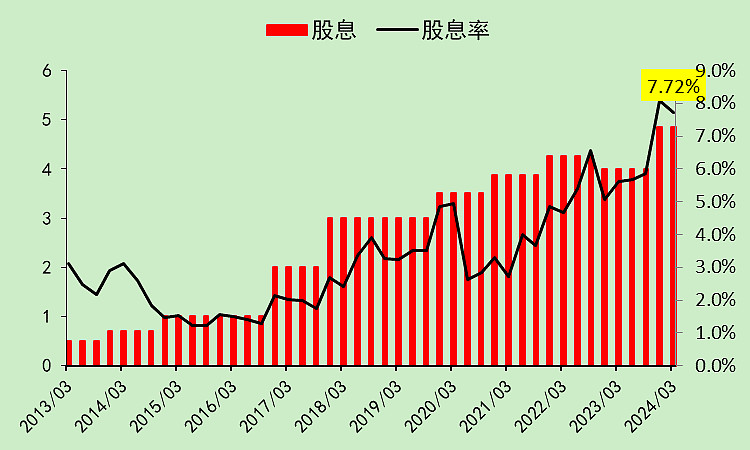

股息率高达7.72%,这也太牛了。

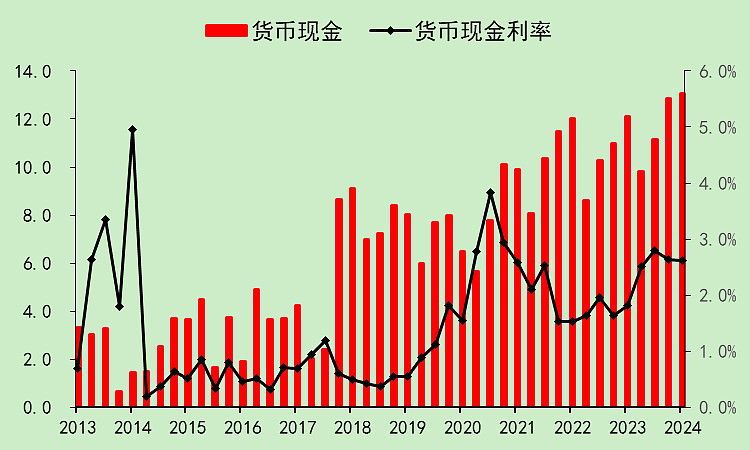

货币资金由12亿多,存款利率在2.5%以上。

没有有息负债。

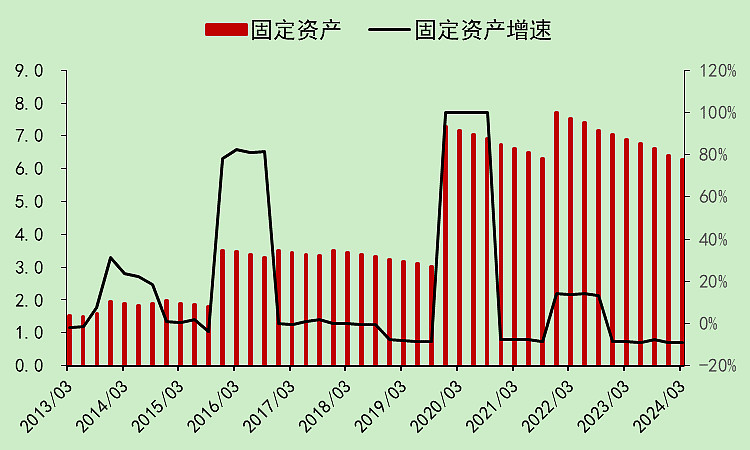

固定资产在不断折旧。

没有资本支出,也就没有在建工程。

这里可以明显看出,已经彻底躺平了。

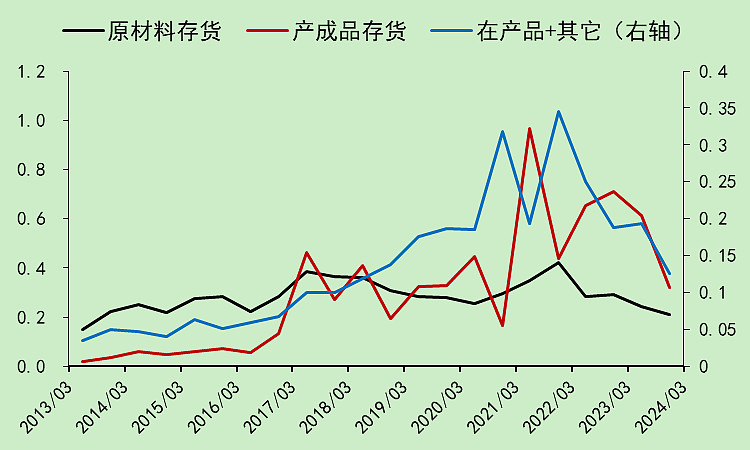

存货在下降。

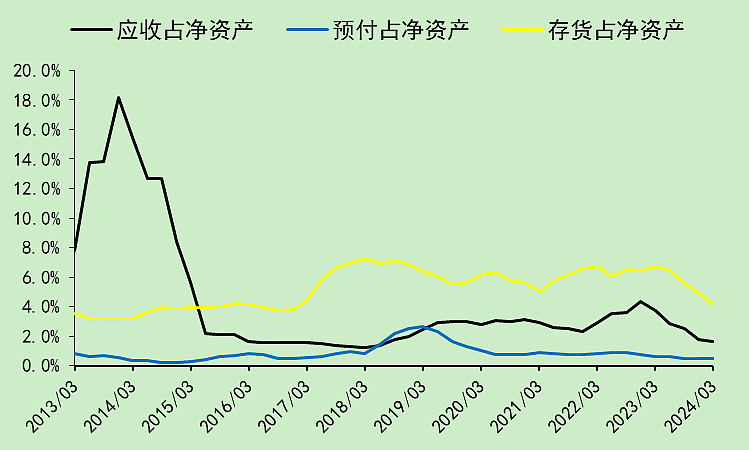

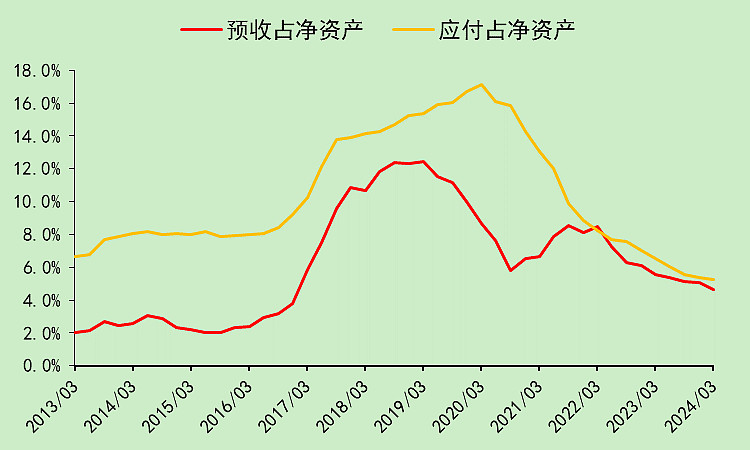

应收应付预收预付全都是下降的。不过应付预收下降更多,也显示出需求实在是不行。

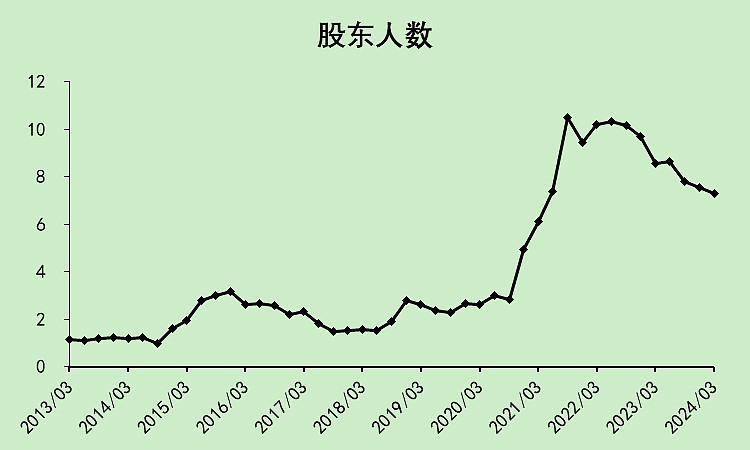

股东人数在2021年快速上升后,已经连续下降了8个季度,但和2020年之前的低位还是多了2倍多。

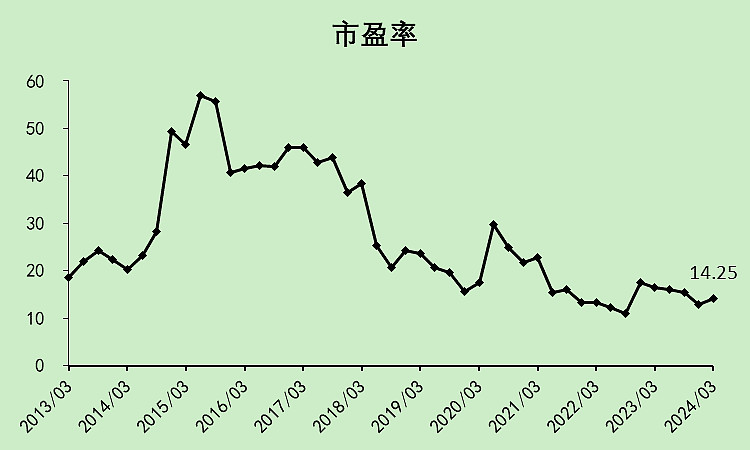

市盈率维持低位。

良心企业,只分红不融资。

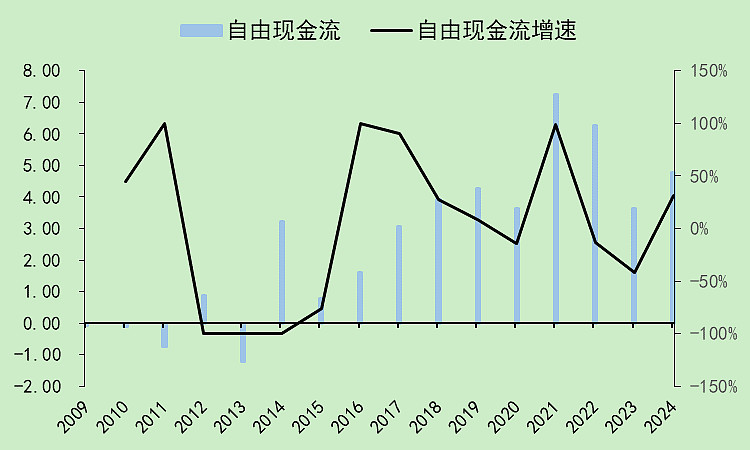

1.2.浙江美大自由现金流

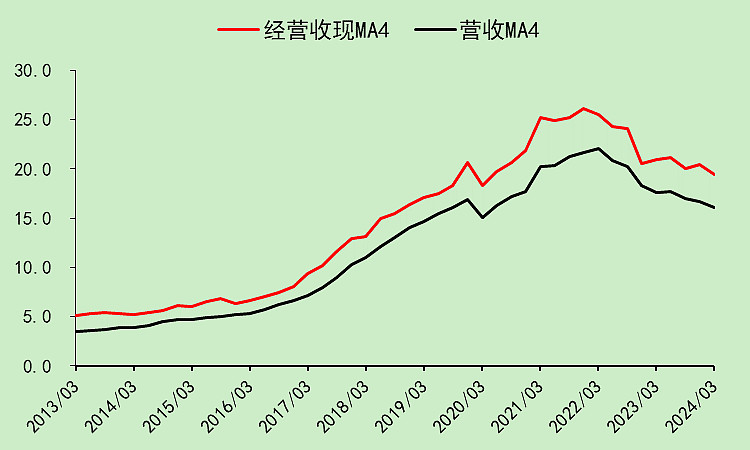

收现能力好于营收。

现金毛利和毛利差不多,这里不好,应该是应付款下降的缘故。

对于一家57亿市值的公司来说,这个自由现金流还是可以的。

1.3.浙江美大小结

净利润率太高(不知道是好还是坏?)。

人员优化,没有资本支出,没有在建工程,存货应收应付预收预付都下降,赚来的钱全都分红。

躺平的收息公司,股息率非常高。

营收下滑趋势,市场担心的是持续下滑,所以只要下滑幅度不多,就胜利了。

$浙江美大(SZ002677)$

综合评分:85分。持有的可以收息且用股息加仓,想买的可以买,没关注的建议关注起来,视地产政策择机而动。

追加内容

本文作者可以追加内容哦 !