02

火星人

比起浙江美大,火星人还在努力。

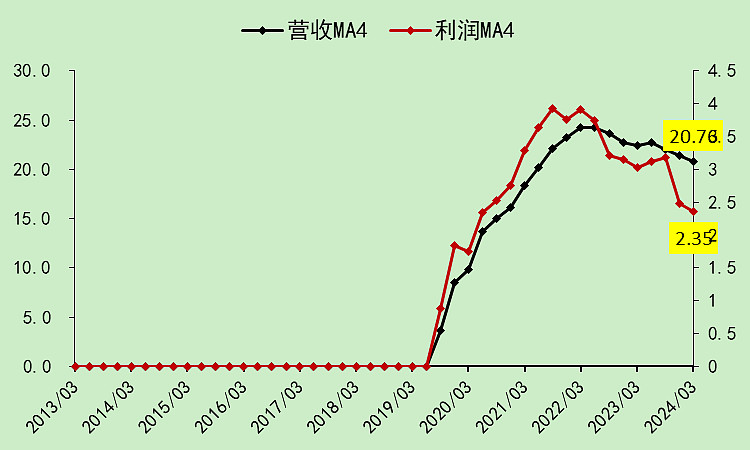

2.1.火星人基本财务数据

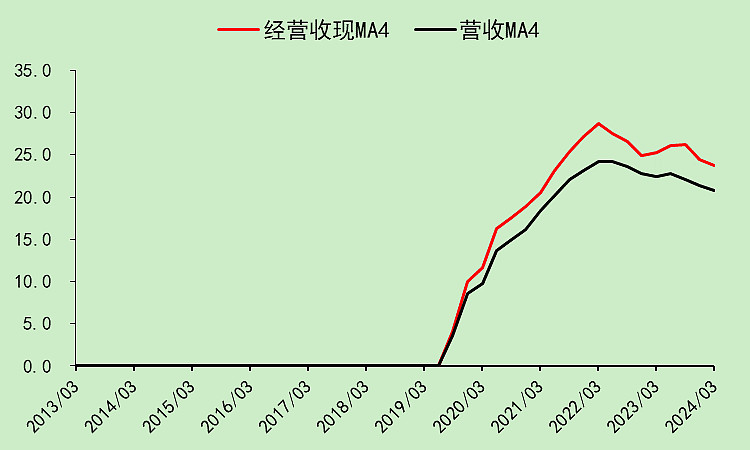

尽管它的营收也是下滑的,但下滑幅度不大。只是利润下滑有点多。

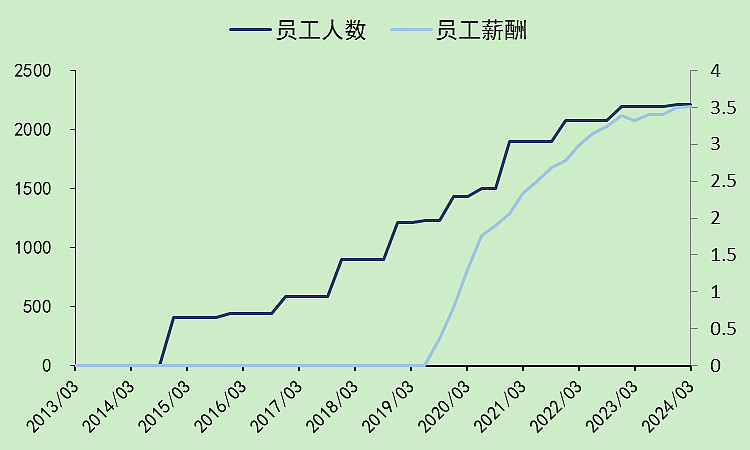

火星人还在招人。

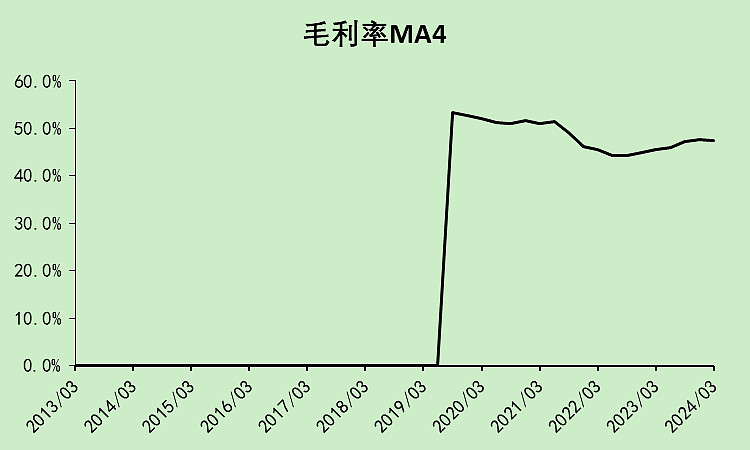

它的毛利率(47.45%)比浙江美大(36.04%)高得多。

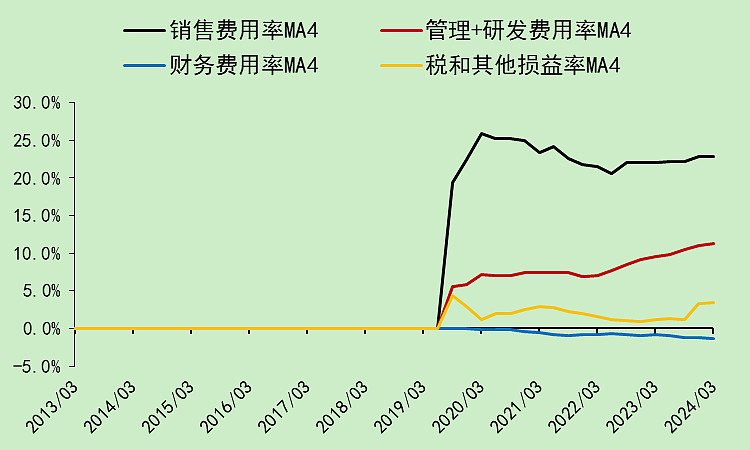

但它的费用率也比浙江美大高得多,销售+管理+研发费用率加起来,浙江美大18.94%,火星人是34.08%。

所以毛利率的优势,全都被费用率吃掉了,还不够。

最终它的净利率只有11.33%,远低于浙江美大的27.43%。

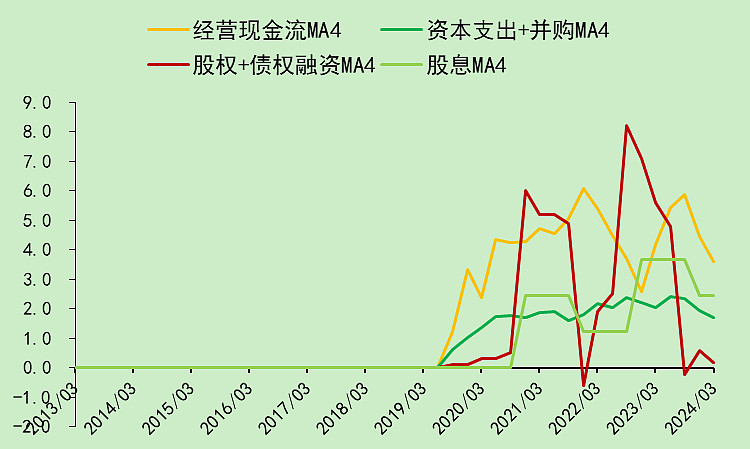

火星人因为是新股,所以融资行为会多一点,分别在2020年四季度IPO募集4.88亿,在2022年三季度发可转债募集5.19亿。

再加上它的经营现金流本身也还可以,所以它在资本支出以及分红之外,还有现金盈余。

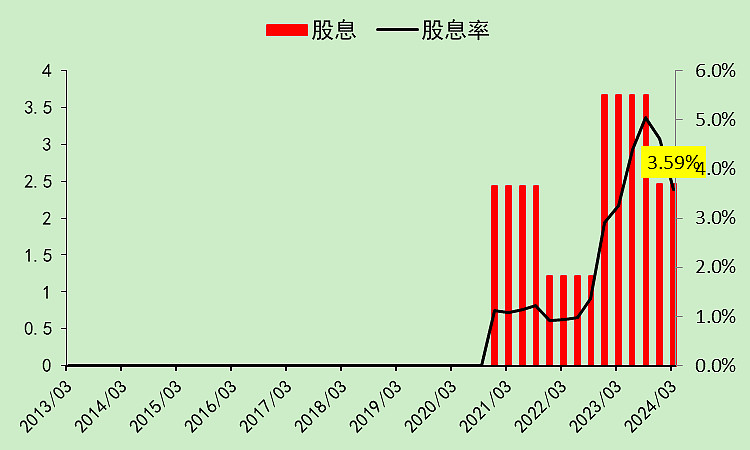

股息率3.59%,从绝对值看是比较高的(A股非金融股平均2.01%),但是和浙江美大比,只有一半。

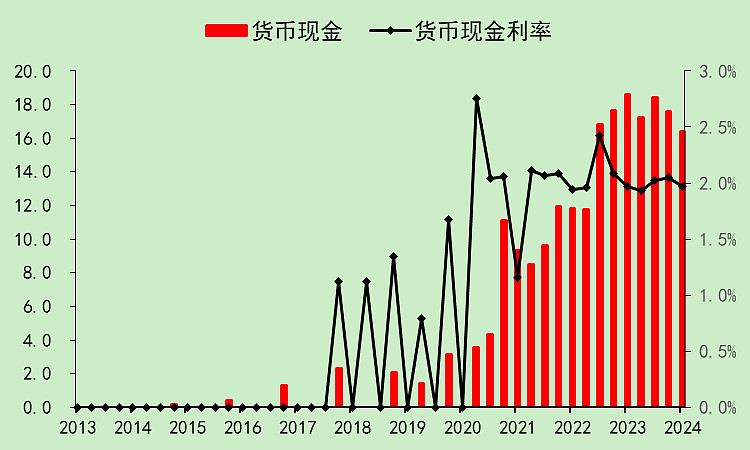

货币资金17.6亿,另外还有3800万定期存款,大概18亿资金。存款利率大概在2%。

有息负债8.66亿,其中有2.38亿的短期借款,不知道借来干啥的。剩下的是可转债,利率非常低。

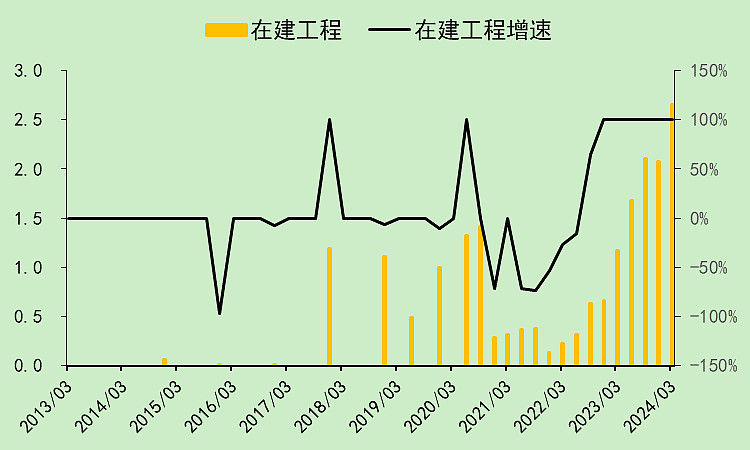

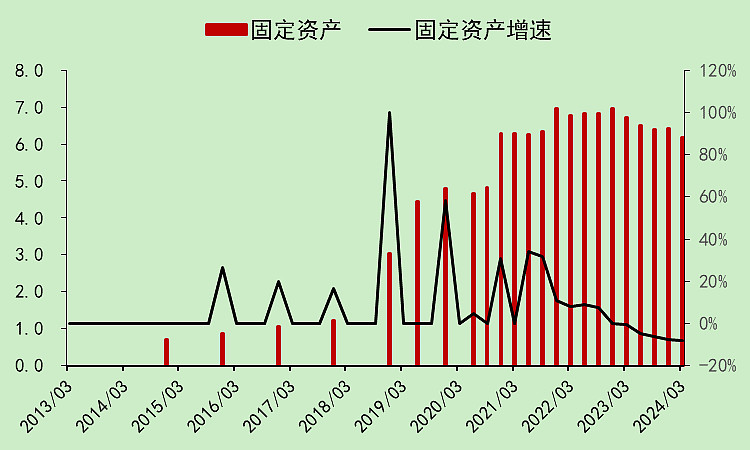

有资本支出,意味着有在建工程。

不过在建工程还没有转固,折旧导致固定资产减少。

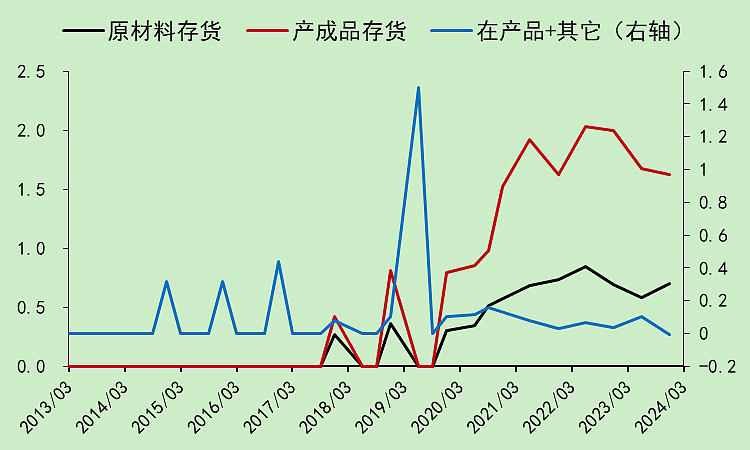

火星人的存货也是下降的,不过它下降没有浙江美大那么多。

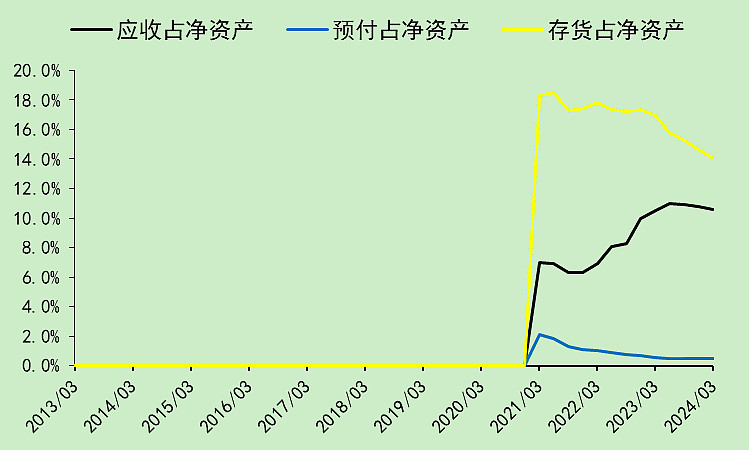

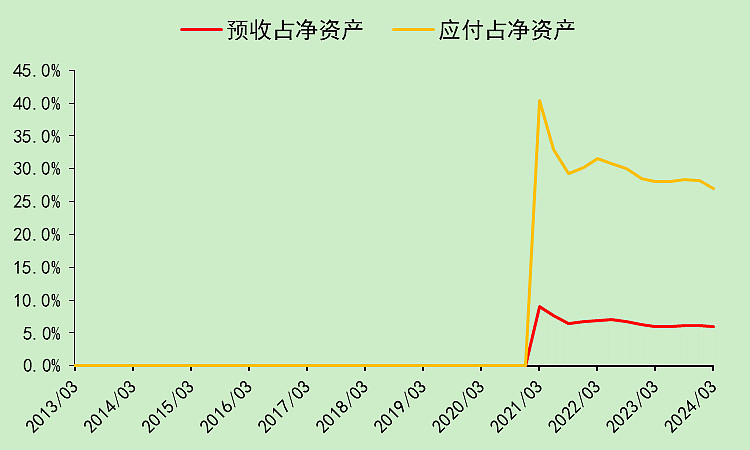

它的应付款,相对来说有点多。

应收款的占比是上升的,这点不太好。

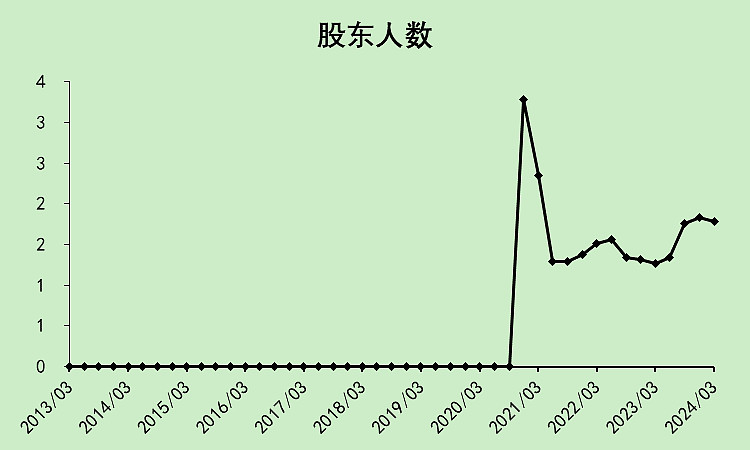

股东人数去年三季度上升有点多,应该是抄底被套的。

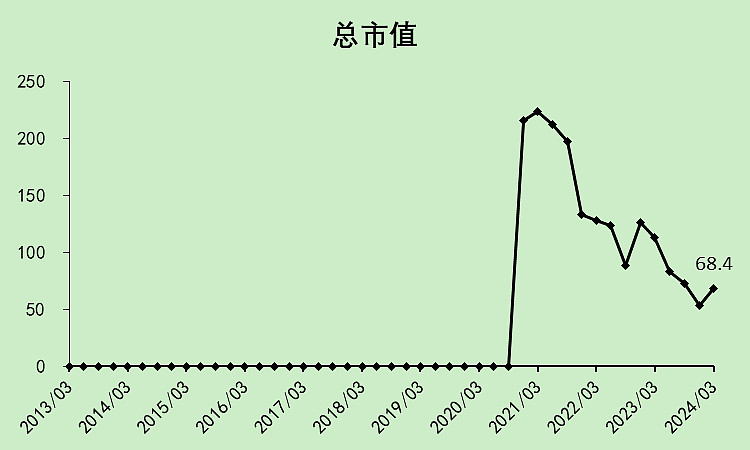

总市值从高位掉下来很多,刚上市的时候,200多亿怎么炒出来的?

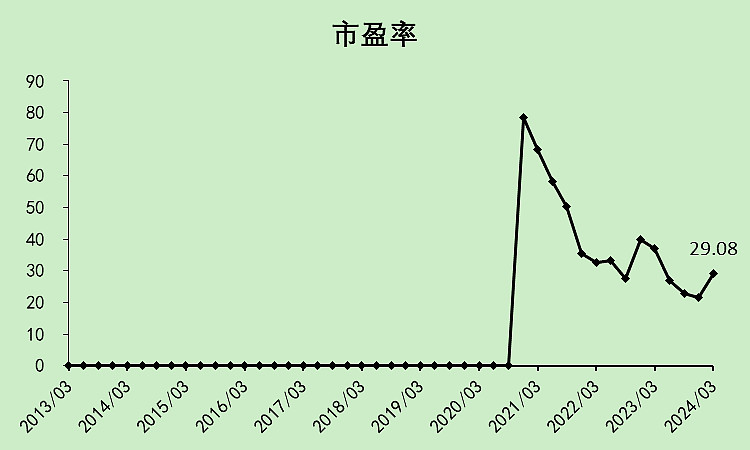

市盈率29倍,比浙江美大高一倍。

上市以来分红已经超过了股权融资,但没有超过股权融资+可转债。

2.2.火星人自由现金流

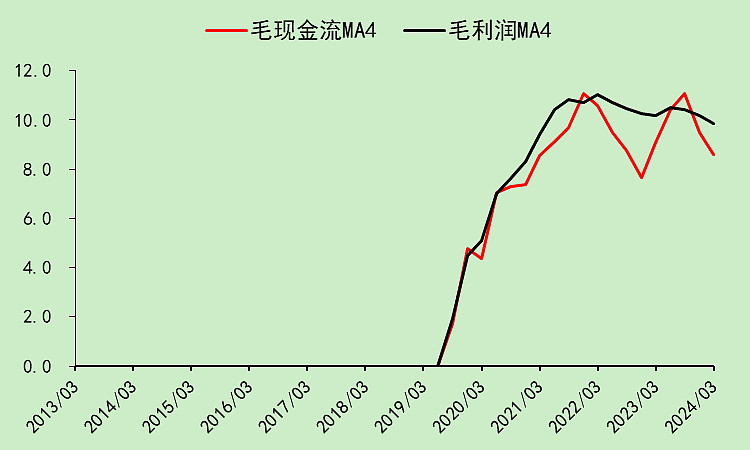

收现能力还行,和浙江美大差不多。

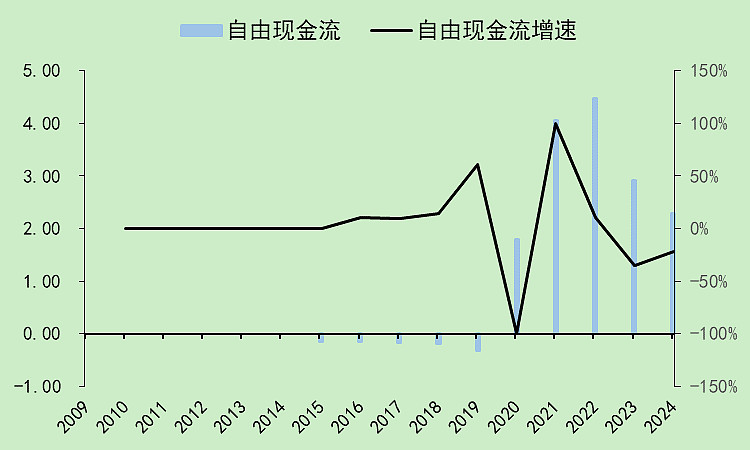

自由现金量无论是趋势,还是数值,都和浙江美大差得多。

2.2.火星人小结

$火星人(SZ300894)$

其实火星人净利润率、现金流、分红、估值等方面都远远不如浙江美大。

但浙江美大躺平了,火星人还在求发展。所以市场给了完全不一样的估值。

如果有人说浙江美大已经老态龙钟,而火星人仍生机勃勃,所以估值差异大,我也不会反驳。但我肯定选择浙江美大,因为浙江美大的低估是显而易见的。

目前我尚不能确定的是,浙江美大的高净利润率能否维持住?如果往下掉,能掉多少。但无论如何,7%以上的股息率,即使掉一半也还是比大部分股票高得多!

03

和白色家电的区别

同样都是家用电器板块,白色家电的营收和利润好像不受地产链条的影响。

理由是,白色家电40%以上的收入来自于海外(格力略低,海信最高),而集成灶全是国内收入。

感兴趣的可以看看这篇:白色家电:整个行业内的企业都很有默契

本文作者可以追加内容哦 !