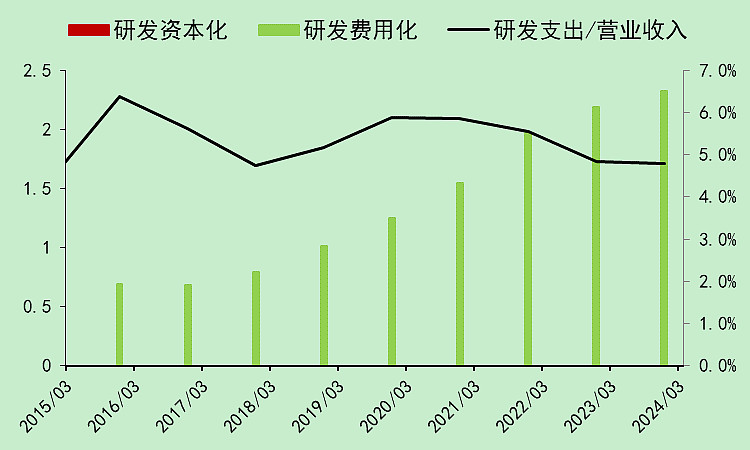

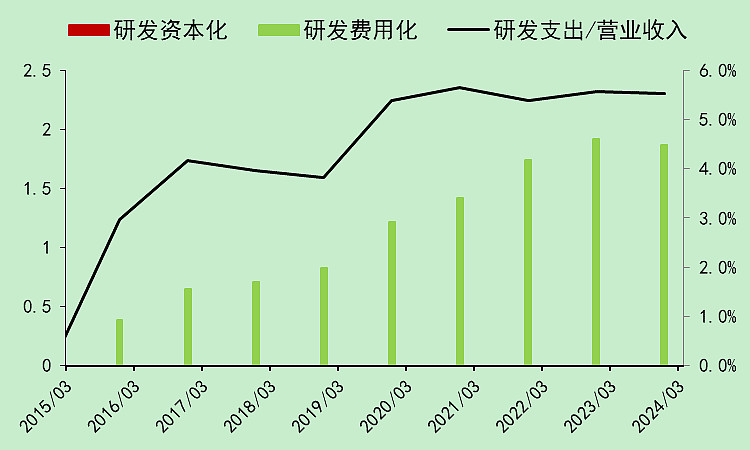

研发投入比法拉电子高一个百分点。

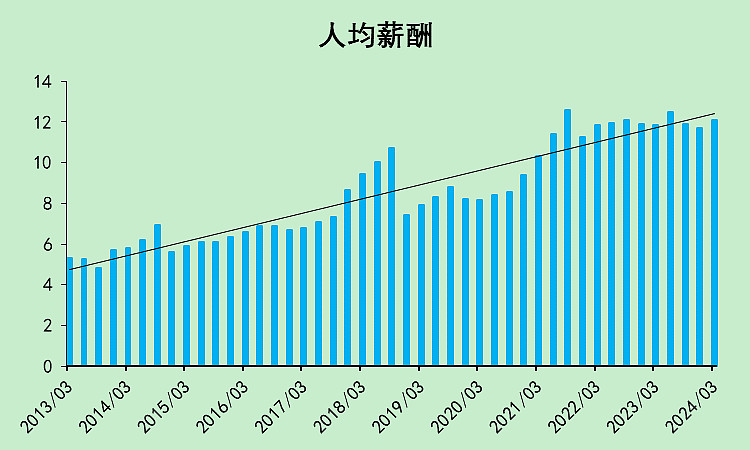

它的人均薪酬比较稳定,长期趋势向上。

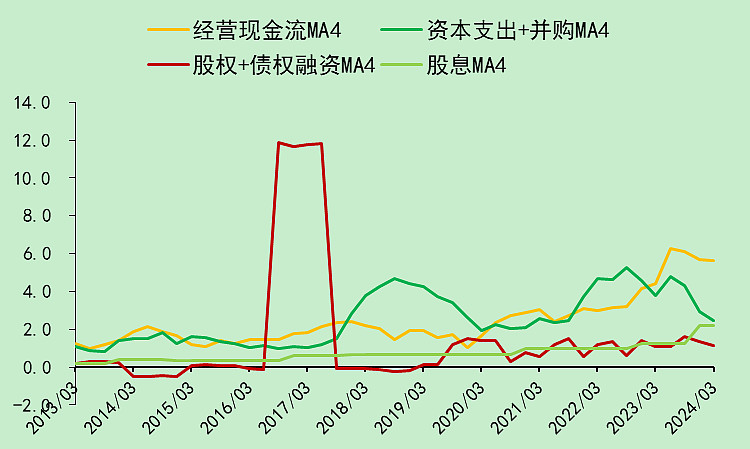

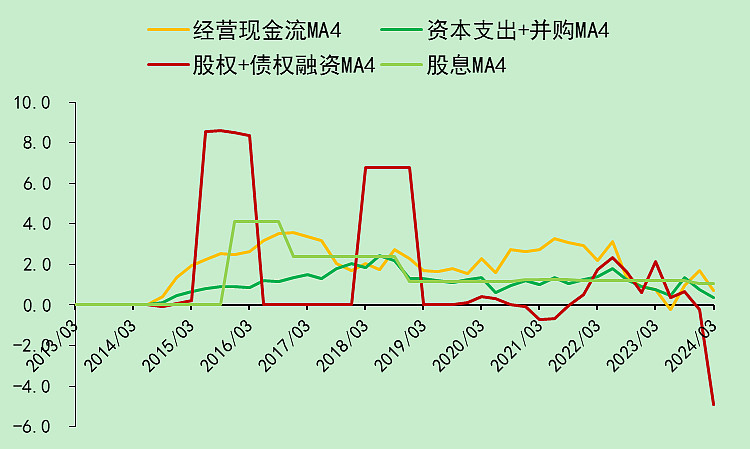

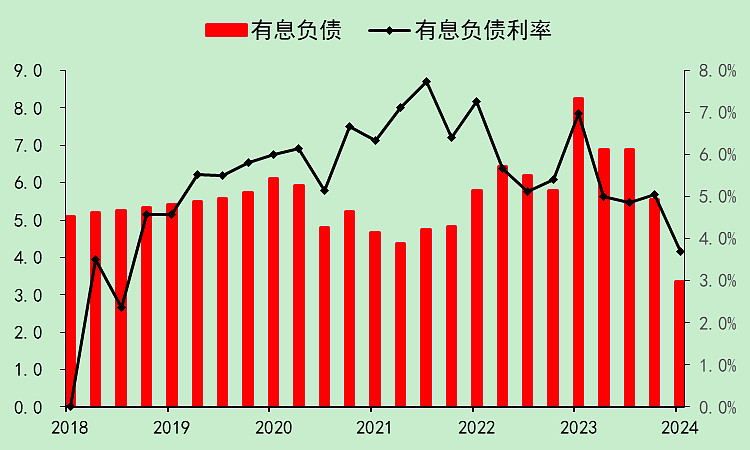

同样也是经营现金流覆盖了资本支出和股息,但它还在借钱。

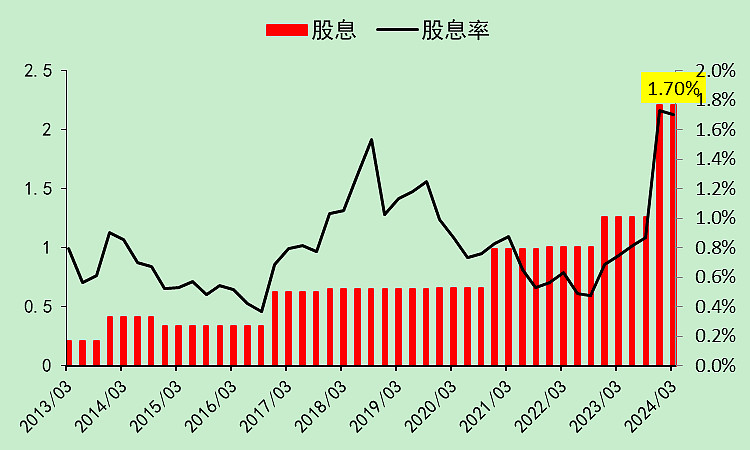

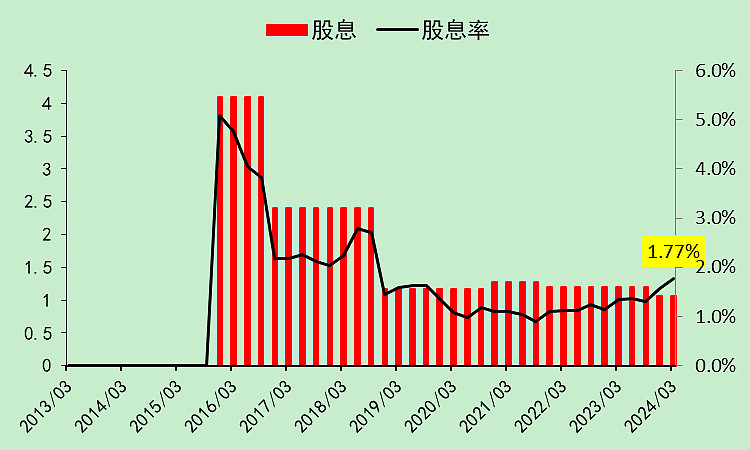

股息增长较多,但股息率仍只有1.7%,偏低。

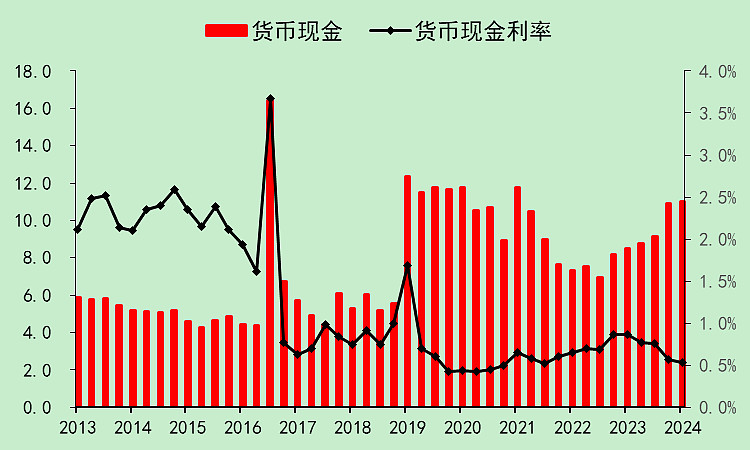

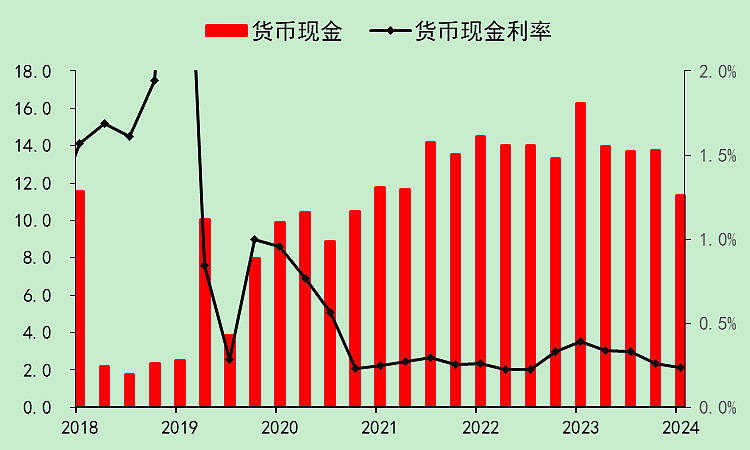

账面现金的利率太低了,这是个非常大的疑点。

固定资产稳定有序增长。

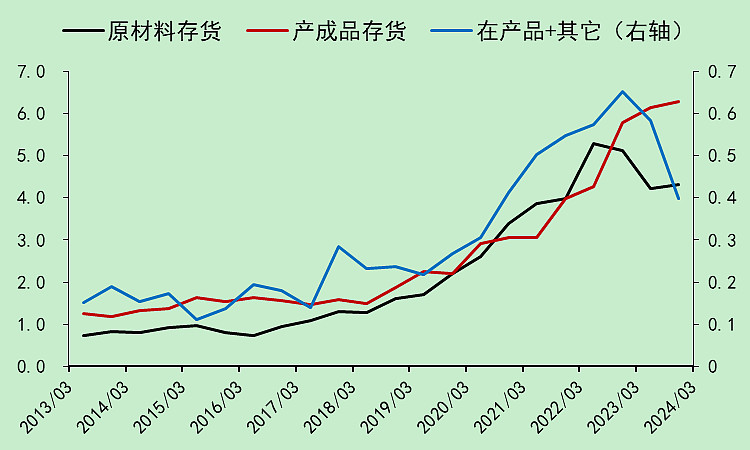

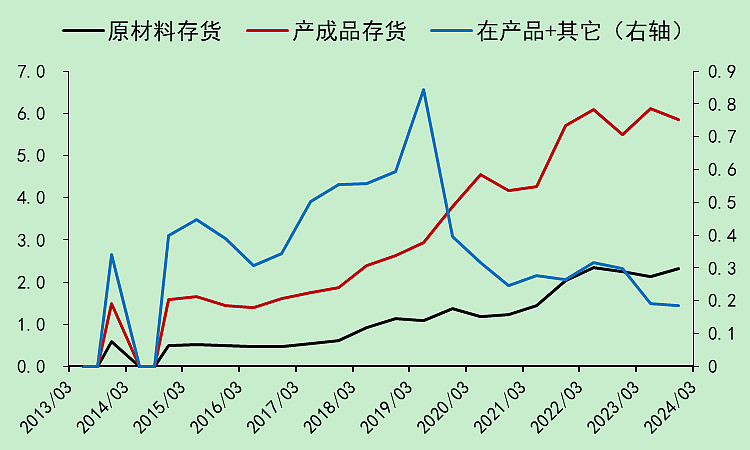

产成品存货维持高位,这里有点风险。

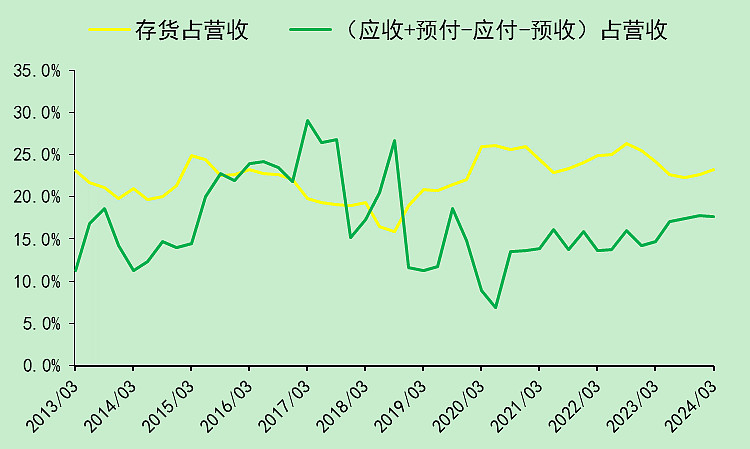

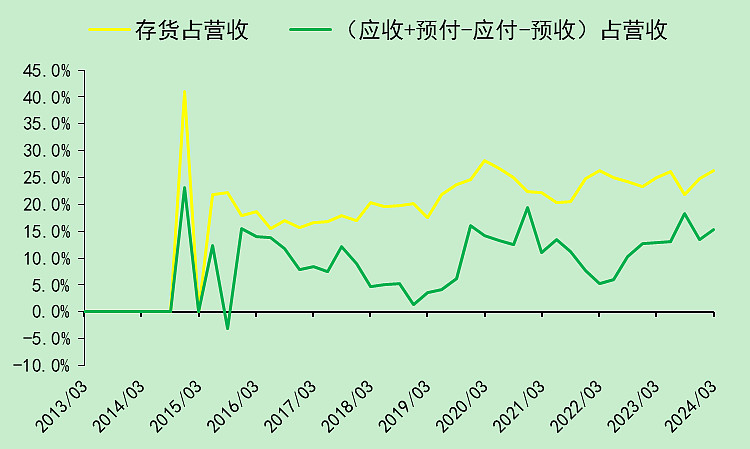

应收金额偏大,不过法拉也是这个情况。

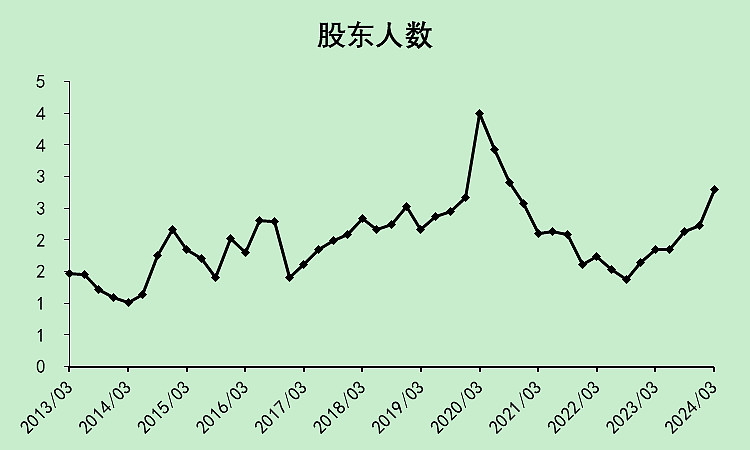

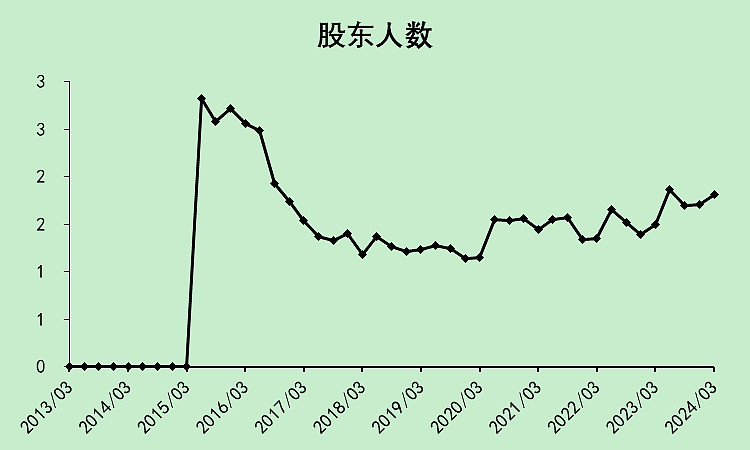

股东人数上升。

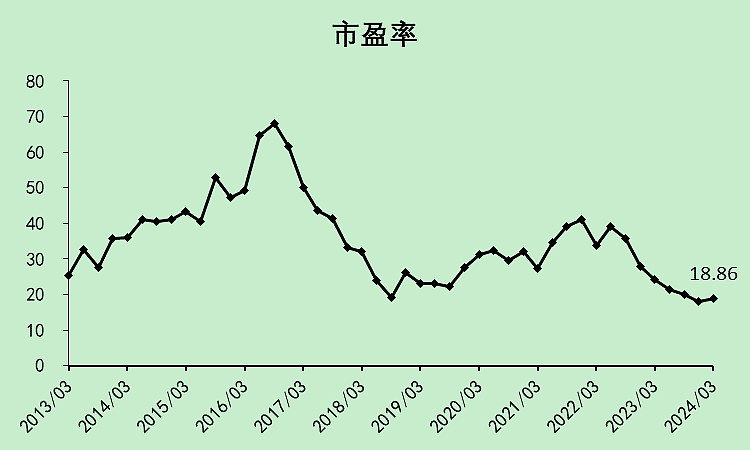

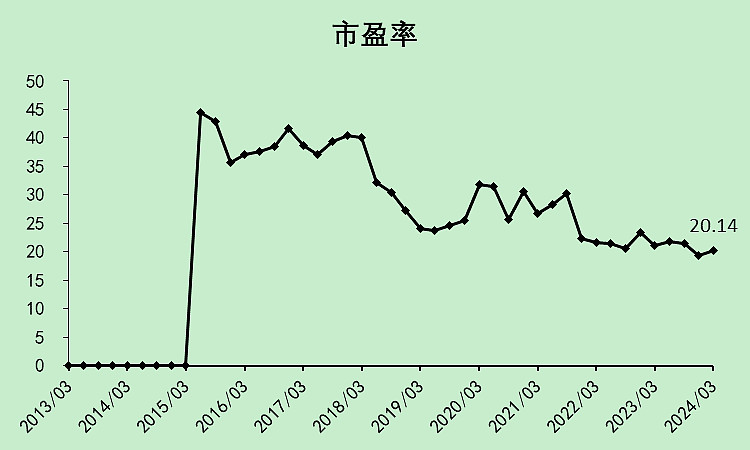

市盈率不到20倍,比法拉低。

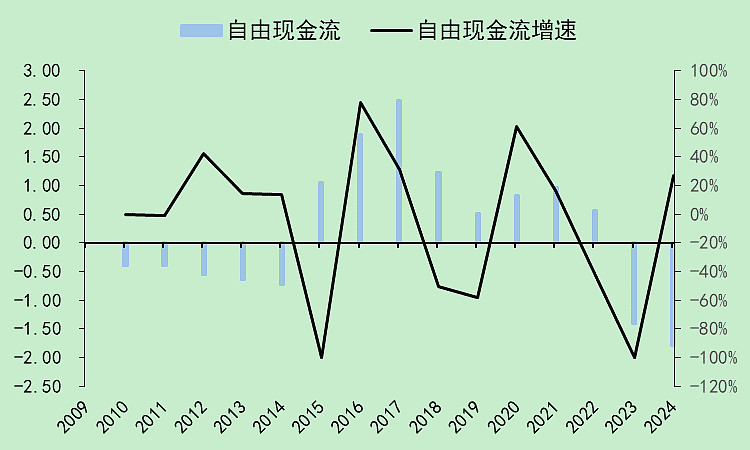

2.2、江海股份自由现金流

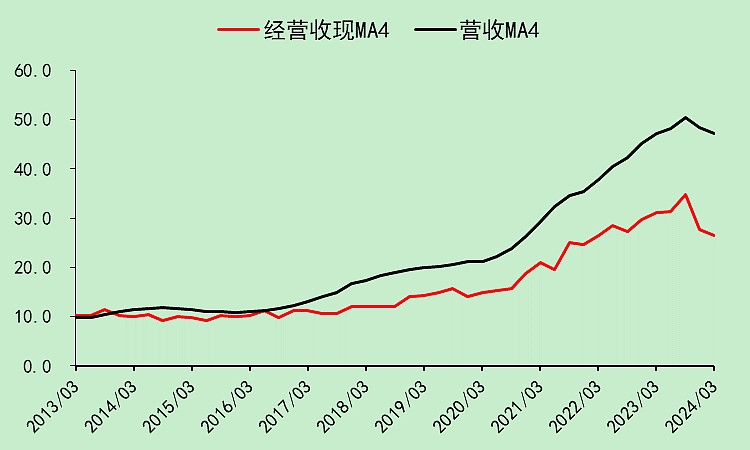

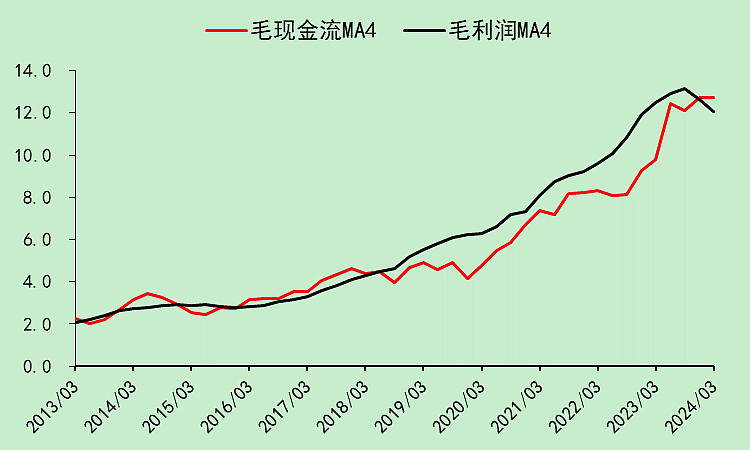

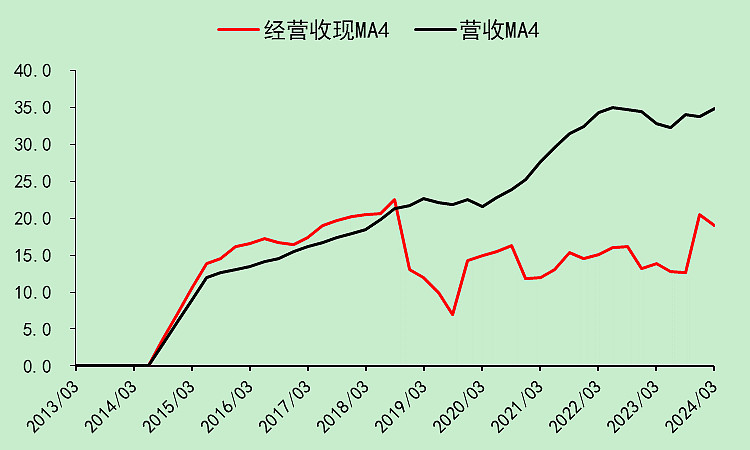

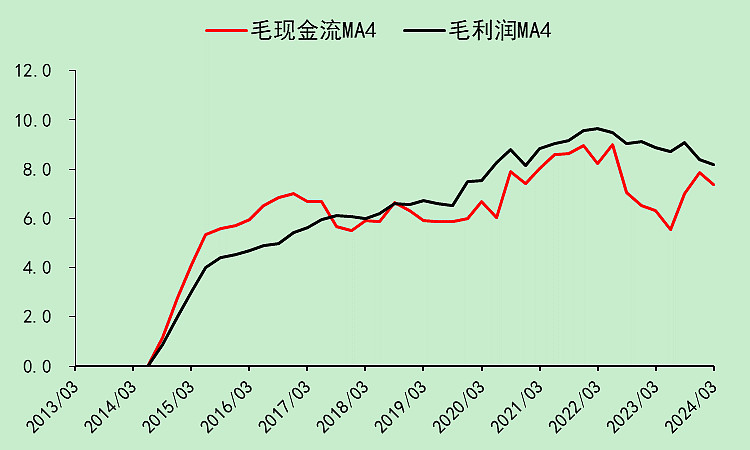

江海的营收远大于经营收现,毛利润长时间高于现金毛利,说明它的收现能力偏弱。

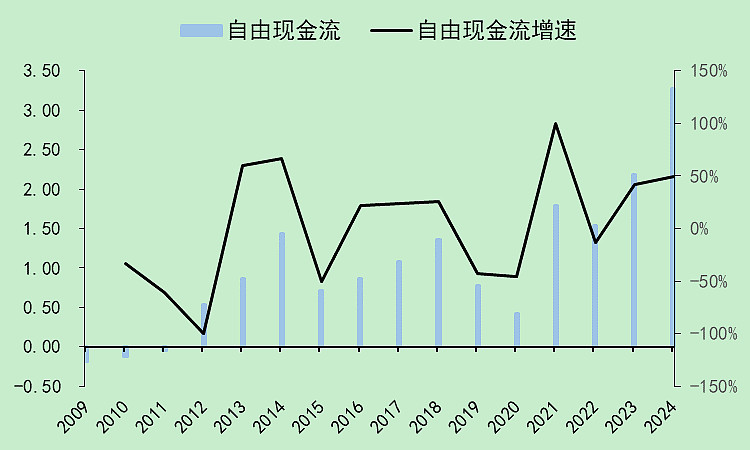

江海股份的自由现金流一般,市值超过了法拉的一半,但自由现金流离一半还差很多。

2.3、江海股份小结

江海除了利润趋势比较好,研发投入比较高之外,其它的指标都比法拉要差一些。

比较差的指标是:收现能力差,产成品存货高,股息率偏低,股东人数上升快。

比较奇怪的指标是:现金存款利率非常低,但仍在不断贷款。

$江海股份(SZ002484)$

综合评价:65分。持有的可以继续持有,想买的再看看,没关注的别关注了。

=============================================================

03

3.1、艾华集团基本财务数据

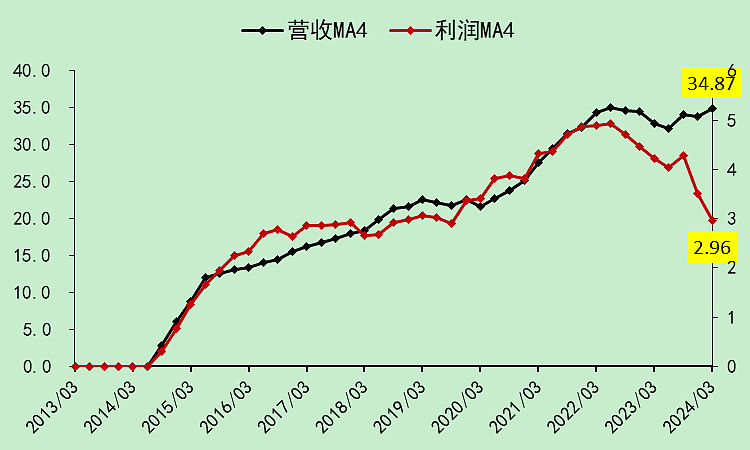

利润不稳定。

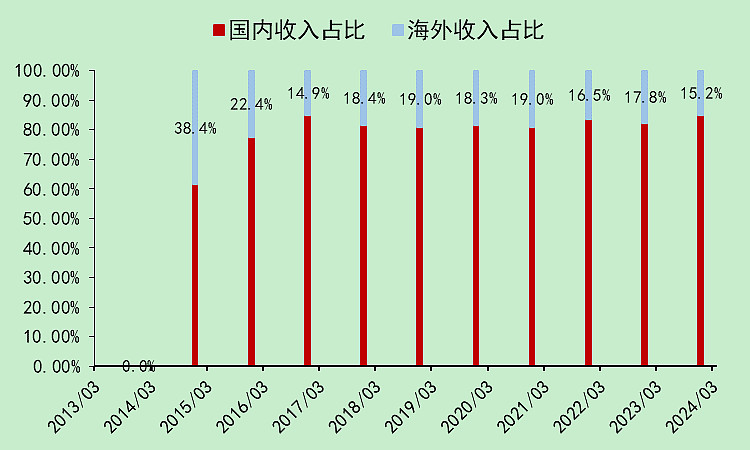

海外营收偏低。

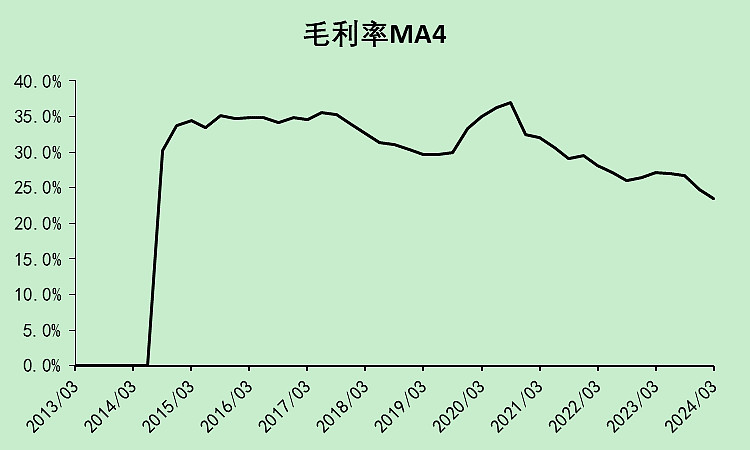

毛利率下滑。

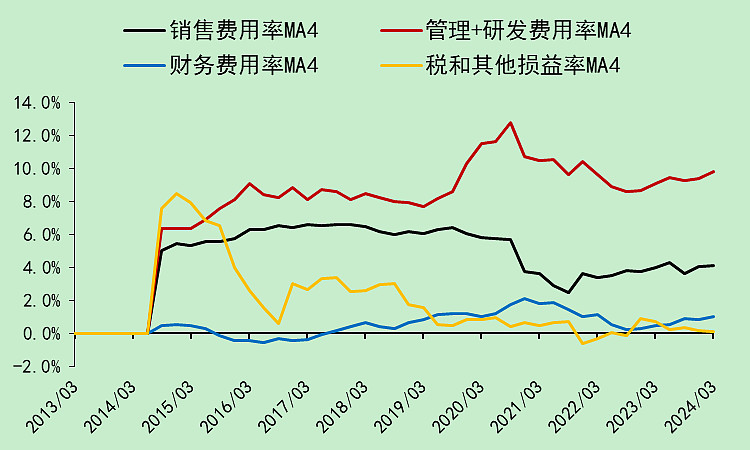

费用率稳定略上行。

所以净利润率下降比较明显。

研发投入率最高,比江海股份还高一个百分点。

经营现金流一般,前两年借了很多钱,最近一年都还掉了。

不过它的资本支出比较少,分红也少,所以现金整体可以保持平衡。

股息率1.77%,偏低,不过它刚上市那会儿分红有点多啊,怎么现在不行了。

但它的现金存款利率更低,10几亿现金拿着活期存款利息,大概率有问题。

贷款的利率还有点高,所以去还掉了一些。但我觉得可以全部还掉。

存货问题也严重,都是产成品存货。

应收和前面两个也差不多。

股东人数震荡向上。

市盈率也差不多。

3.2、艾华集团自由现金流

经营收现能力特别差。

毛现金流也不太好。

自由现金流三者之中最差,还是负的。

3.3、艾华集团小结

艾华集团看下来,除了研发投入占比最高(是否真研发?),以及历史上分红比股权融资多,其它毫无亮点。

比较差的指标是:营收、海外收入占比、毛利率、利润稳定性、收现能力、股息率,基本都是扣分项。

比较奇怪的指标是:现金存款利率非常低。

$艾华集团(SH603989)$

综合评价:20分。持有的可以考虑割肉,想买的别买了,没关注的别关注了。

@球友

法拉电子确实是三者中最好的。

本文作者可以追加内容哦 !