事件:

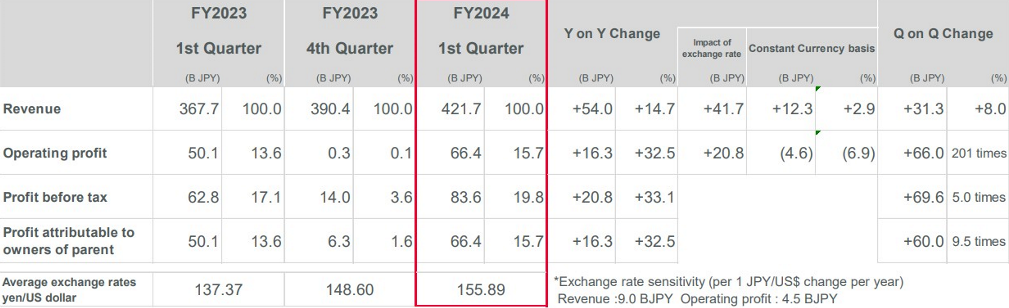

日本村田制作所(Murata Mfg)在2024年4-6月期间的财报显示,由于AI服务器相关需求超预期,MLCC的销售大增。营收较去年同期成长14.7%至4,217亿日元,净利润大增32.5%至664亿日元。#MLCC厂商提价“有底气”#

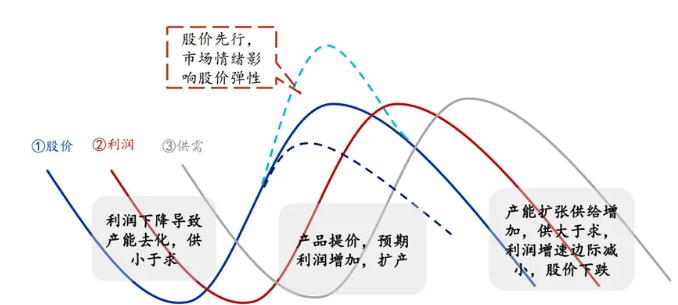

MLCC的投资逻辑

长期看技术升级背景下的国产替代

中期看需求拉动下的供需结构变化和库存备货周期

短期看国内外厂商的调价。

1、AI服务器:MLCC量增价涨

TrendForce 最新研究显示,上半年AI服务器订单需求稳健增长,下半年英伟达Blackwell GB200 服务器及AI PC,三季度陆续进入量产出货阶段,推升ODMs 备货动能逐月升温,可望带动高容值MLCC 出货攀升,推升MLCC 平均售价。

以GB200系统主板为例,MLCC总用量不仅较通用服务器增加一倍,1u以上用量占60%,X6S / X7S / X7R耐高温用量高达85% ,系统主板MLCC总价也增加一倍。

2、库存周期:补库存

被动元件产业历经一年以上库存调整期,2023年年中开始,MLCC 产业的库存水平趋于正常,下游拉货也开始逐月缓慢增长,产业谷底已经过去,行业开始迎来一个相对温和的复苏。近期随着客户回补库存及迎接传统旺季,加上成本攀升幅度大,让积层式电感、磁珠等有机会罕见涨价。

总结:不论是短期还是中期均具备了一定条件。

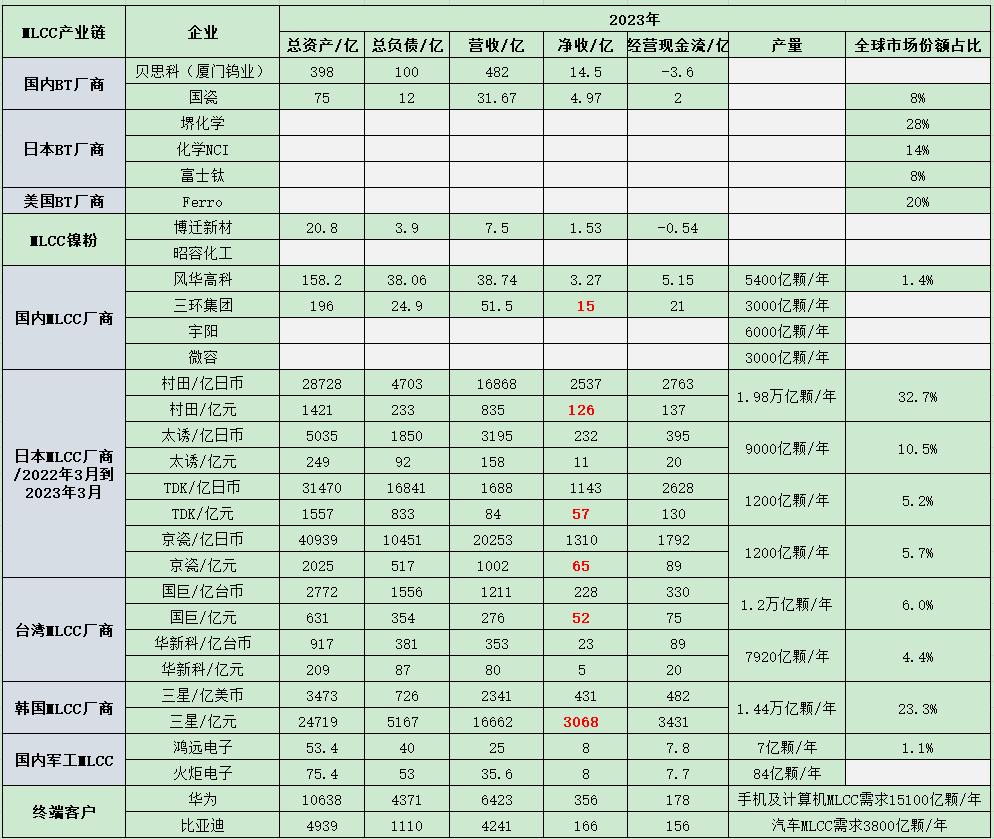

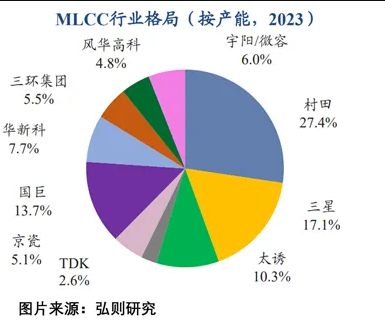

MLCC的产业格局

目前,我国MLCC进口需求仍存,根据中商产业研究院数据,2022年我国 MLCC进口额达 70.2亿美元,出口额36.4亿美元,贸易逆差33.8亿元,进口规模远大于出口。

行业集中度高,主要生产商分为三类:

1、以日本村田、韩国三星电机为代表的日韩系,

2、国巨、华新科为代表的台湾厂商

3、三环和风华为代表的国内企业,

当前日韩企业在MLCC市场中占据主导地位,且技术先进;台湾企业也在不断拓展高端市场,提升产品附加值;中国大陆的MLCC企业如风华高科、三环集团、宇阳科技等在技术研发和市场拓展方面不断努力,逐步缩小与国际先进水平的差距,尤其是三环集团,随着介质层膜厚1微米的技术突破和完全量产,堆叠层数可以达1000层以上,未来有望继续占领MLCC高端市场,加快国产替代。

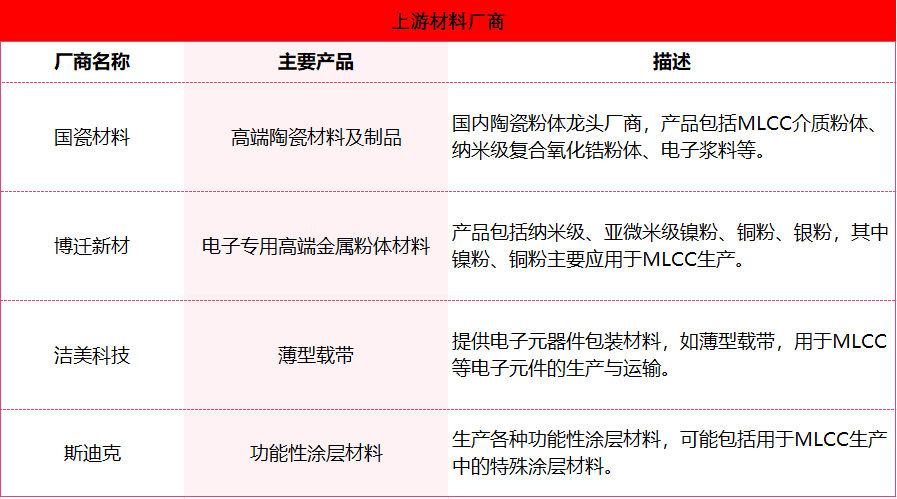

相关可能受益公司

1、上游材料厂商

2、MLCC厂商

行业内主要公司介绍(包括军工行业)

1、三环集团:电子陶瓷国内龙头

公司最早成立于1970年, 1992年改制为股份制公司,2014年在深交所上市,目前公司已经成为一家专注于电子基础材料、电子元件、通信器件等产品的综合性企业。

公司有电子元件及材料和通讯部件两大业务板块,其中电子元件及材料业务板块的产品主要有MLCC和和陶瓷基板产品,MLCC涵盖普通产品、中高压产品、高强度 MLCC和柔性MLCC等,陶瓷基板产品有氧化铝基板和氮化铝基板。

2024年二季度,预计实现归母净利润 5.18-6.64 亿元,同比 +26%-61%,环比+20%-53%。

2、风华高科:被动元器件龙头

公司成立于1984年,1996年在深交所上市,是一家专业从事高端新型元器件、电子材料、电子专用设备等电子信息基础产品的高新技术企业。

主营产品包括 MLCC、片式电阻器、电感器、陶瓷滤波器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、超级电容器等。

2024年二季度,预计实现归母净利润1.12-1.62 亿元,同比+318.89%-505.75%,环比+53.72%-122.29%。

3、鸿远电子:军用 MLCC 核心供应商

公司成立于2001年,2019年在上交所上市,电子元器件是支撑信息技术产业发展的基石。

公司是国内高可靠领域MLCC 主要的生产厂家之一。

2024年一季度,公司实现营收为4.29亿元,同比-1.44%,实现归母净利润7243万元,同比-28.7%。

4、国瓷材料:国内陶瓷粉体龙头

公司成立于2005年,2012年在深圳创业板上市,成立之初,主要从事包括高纯纳米钛酸钡基础粉、MLCC 配方粉等在内的电子陶瓷粉体材料的生产和销售,后公司向陶瓷新材料平台型企业迈进。

2024年Q2,预计实现归母净利润 1.97 亿元-2.17亿元,同比+1.0%~+11.3%,环比+48%~+63%。

5、洁美科技:被动元器件包材龙头

公司成立于2001年,2017年在深交所上市,公司主要产品包括电子封装薄型载带(纸质载带、塑料载带)、电子封装胶带(上胶带、下胶带、盖带)、电子级薄膜材料(离型膜、流延膜等)、芯片承载盘(IC-tray 盘)等。

公司电子级薄膜材料中离型膜主要用于MLCC制程过程及偏光片等制程过程

目前,高端离型膜进展顺利,已经实现了向国巨、华新科、风华高科、三环集团等主要客户的稳定批量供货,同时在韩日系大客户推进顺利。

2024年Q2,预计实现归母净利润0.62-0.72 亿元,同比-9.81%~+4.77%,环比+16.41%~35.22%。

简单分析一下5家公司投资价值。

1、净资产收益率

风华高科,哈哈哈!企业使命听着就让人毛骨悚然啊,成为行业领跑者,谦虚点不可以吗!

口号喊得响,股东回报一塌糊涂!

2、每股企业自由现金流

国瓷材料、鸿远电子表现最优秀,风华高科起伏不定,阴晴难测!

3、2024年一季度每股收益

三环集团、洁美科技增速较快。

总结:

1、MLCC受AI服务器、AIPC需求增加及补库存周期影响,上市公司业绩短期回暖。

2、行业内的具体公司要具体分析,财务只是排雷,投资要看估值与业绩预期。

$火炬电子(SH603678)$

$三环集团(SZ300408)$

$国瓷材料(SZ300285)$

大师说:沃伦.巴菲特

第一条规则,不要赔钱;

第二条规则,别忘了第一条规则;

第三条规则,不要欠债。

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !