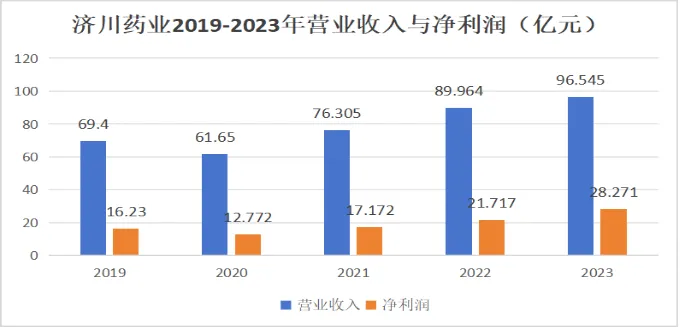

2013年上市以来,济川药业营业收入与净利润呈现逐年上涨的趋势,营收增幅长期保持在20%以上。

作者 | 吴子冰

编辑 | 管东生

7月22日,济川药业(600566.SH)发布公告称,公司拟使用自有资金通过集中竞价交易方式回购部分公司股份,拟回购资金总额在人民币2500万元到5000万元,回购价不超过48元/股。

济川药业此次回购股票是响应2022年发布的股权激励计划,目的是进一步提升管理团队积极性,侧面传递了公司经营状况良好,股票价格被低估的信息。事实上,济川药业的财务数据确实足够亮眼。2023年济川药业总资产181亿元,实现营业收入96.54亿元,获得净利润28.22亿元,同比分别增长7.32%、30.04%,二者均创历史新高。

那么,济川药业是如何闷声发大财的?

手握“爆款”单品

济川药业成立于1994年,主要从事儿科、口腔、呼吸、消化、妇产及其它领域药品的研发、生产与销售,是一家老牌综合型药企。2013年上市以来,济川药业营业收入与净利润呈现逐年上涨的趋势,营收增幅长期保持在20%以上。

数据来自济川药业2019-2023年报

济川药业以“清热解毒、消化和儿科”为重点抓手,主要产品蒲地蓝消炎口服液以及小儿豉翘清热颗粒拥有较高的品牌认可度,在细分领域市场占有率位居行业前列,为公司贡献了一半以上的营收。根据米内网数据统计,2023年上半年,蒲地蓝消炎口服液在全国城市公立医院清热解毒用药中成药市场占比12.10%,排名第2;小儿豉翘清热颗粒在全国公立医院儿科感冒用中成药市场占比46.52%,排名第1。

然而,“元老级”单品蒲地蓝消炎口服液在2019年曾面临销售大幅度下滑的局面,济川药业净利润也连续两年下降,成长预期被打破。

2018年10月国家药监局发布公告,要求蒲地蓝消炎制剂在说明书中增加不良反应以及慎用人群的说明。2019年8月,按照国家医保局发布的《国家医保目录(2019版)》及相关规定,蒲地蓝消炎口服液要逐步从13个省份的省级医保增补目录中退出。

受到更改说明书以及退出医保的影响,蒲地蓝消炎口服液销售短期承压。

随后公司制定了“调整、整合、开发、优化”的方针,加强医院、OTC药店、基层医疗机构等渠道的开发力度。蒲地蓝消炎口服液由于医学证据丰富,在2021年被纳入《中成药治疗小儿急性上呼吸道感染临床应用指南》。并且随着呼吸道疾病近年来高发,蒲地蓝消炎口服液在OTC市场仍然受到消费者认可,2020年销售情况逐渐回暖,公司业绩也逐渐向好。

小儿豉翘清热颗粒则一直是医保目录品种,近年来一直稳坐儿童感冒中成药销售冠军宝座,2018年销售额突破10亿元大关,2022年涨至20亿元。依照公司规划,未来小儿豉翘清热颗粒有很大可能进入儿童基药目录,届时将推动基层医院覆盖,大幅提升销量,峰值可能达到35-40亿元左右。

不仅如此,济川药业通过叠加针对小儿豉翘清热颗粒品规的调整和扩充,推出无蔗糖型颗粒和糖浆剂型,有望提升儿童用药依从性以及产品售价,实现量价齐升,进一步打开业绩增长天花板。

与此同时,二线产品主要有蛋白琥珀酸铁口服溶液、健胃消食口服液和黄龙止咳颗粒,涉及的治疗领域不一,可以进一步丰富产品结构,中长期有望为公司贡献新增量。

但身为药企,自然不能看天吃饭。目前挑大梁的小儿豉翘清热颗粒将在2025年专利到期,蒲地蓝消炎口服液的两项专利也将在2026年、2031年分别到期。

济川药业能否寻找下一增长点,摆脱对单一产品的依赖,仍然是个未知数。

销售是优势也是劣势

除了特色药品外,济川药业还拥有优秀的销售能力。

济川药业在年报中披露“公司采取专业化学术推广与渠道分销相结合的方式,强调学术驱动和产品质量,不断提升品牌形象和市场渗透率。”

一方面,济川药业的BD(商务拓展)业务日益提速,其在2022年股权激励目标中明确提到,2022-2024年要每年引进不少于4个BD产品。除儿科、呼吸、消化这些传统优势领域外,在“患者多、覆盖广”的疾病领域产品推广方面公司具有一定的竞争优势,对后续优质管线引进具有吸引力。

2021年11月济川药业与天境生物就伊坦长效生长激素达成战略合作,2022年11月与恒翼生物就PDE4抑制剂及蛋白酶抑制剂达成独家合作协议。通过“BD+自研”并重的管线布局模式,拟发挥自身销售优势,助力产品上市后的商业化推广。

在拥有稳定产品力的前提下,营销能力就是成败的关键。

济川药业营销办事机构覆盖全国30个省、市、自治区,拥有最高超过3000人的营销团队,覆盖终端包括医药、OTC药店、基层医疗机构等。

此外,济川药业加快构建线上、线下全渠道营销模式,线上方面,基本实现日化产品在天猫、京东等主流电商平台全覆盖,同时相继入驻抖音、快手、有赞等近20个电商平台;线下方面,日化产品入驻大润发、家乐福、欧尚、华润等20多个系统、1000多家大卖场及部分高端便利店,未来有望发挥渠道优势提振业绩。

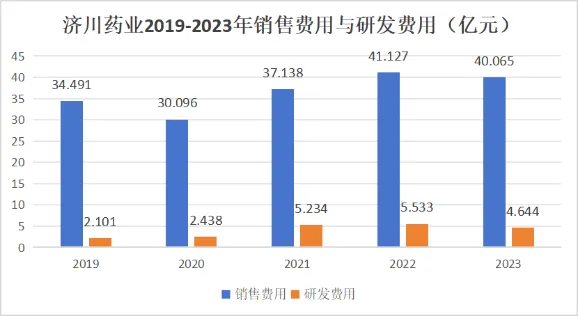

然而,与最高占比50%的销售费用相比,济川药业的研发费用只占3%左右。医药改革的核心目的是控费,而控费的核心是控销售环节。身为药企,“重营销,轻研发”的模式在将来可能会成为济川药业的负担。

数据来自济川药业2019-2023年报

无论如何,从财务数据来看,济川药业目前的确是一家优秀的企业。在未来,“以不变应万变”能否走的通,就要靠市场判定了。

本文作者可以追加内容哦 !