AI、无人驾驶持续爆火!

最近,A股市场的明星非“萝卜快跑”莫属,随着AI、飞行汽车、无人驾驶、人形机器人等科技领域的高速发展,消费电子行业景气度也逐渐恢复。

PCB板作为绝大部分电子产品的核心组件,其需求是持续且不可或缺的,虽然不可避免受到宏观经济周期下行影响,但像沪电股份、东山精密、胜宏科技等PCB龙头制造商的业绩依然实现了逆周期增长。

下面,我们就来探究一下,其中之一的胜宏科技是如何紧抓AI、汽车两大景气赛道,实现逆周期前行的。

先来看一下胜宏科技的具体业务。

胜宏科技是我国高端PCB龙头企业,公司的硬板PCB产品被广泛应用于计算机、汽车电子、5G新基建、大数据中心等多个领域,并与英伟达、特斯拉等企业长期深度合作。

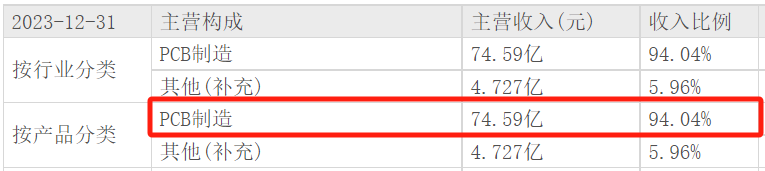

2023年,胜宏科技PCB制造业务的营收为74.59亿元,占公司总营收的94.04%。可见,PCB制造业务是公司核心的利润来源。

能与英伟达、特斯拉强强联手的公司,业绩自然不会差。

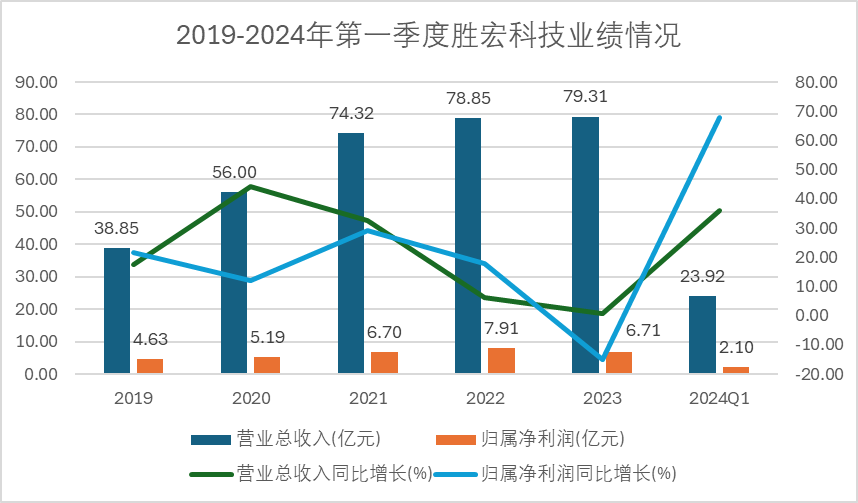

2019-2023年,胜宏科技的营收持续上升,从38.85亿元提升至79.31亿元;公司净利润也从2019年的4.63亿元上涨至2023年的6.71亿元。

2024年第一季度,胜宏科技的营收达到23.92亿元,同比增长36.06%;净利润达2.1亿元,同比增长67.72%。

可见,胜宏科技营收和净利润双双实现大幅上涨,在行业周期性下行的环境下,公司的业绩水平依然强悍。

除优秀的业绩外,公司的盈利能力也很强。

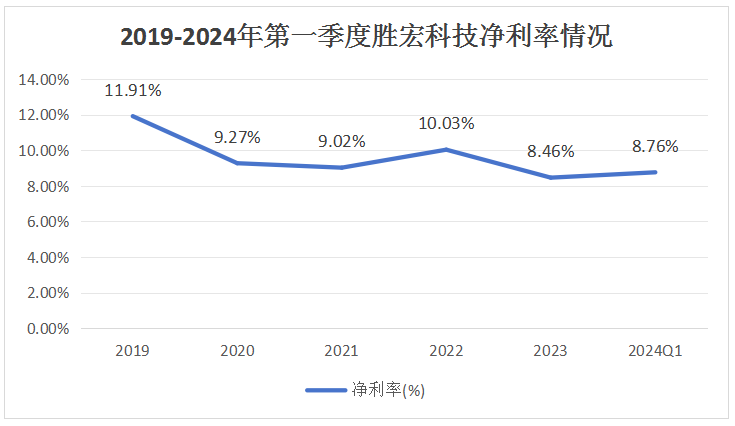

2019-2022年,胜宏科技的净利率始终保持在10%上下,2023年受行业景气度影响有所下滑,而2024年第一季度公司的净利率迅速得到回升。可见,胜宏科技的盈利能力已经大幅回暖,公司盈利能力十分强劲。

那么,胜宏科技自身还有哪些过人之处?

1.研发能力强

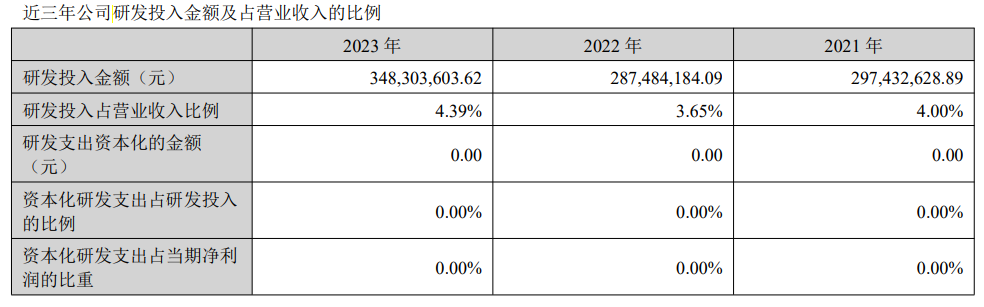

通过年报数据来看,2021-2023年,胜宏科技的研发投入在总体上呈上涨趋势,2023年更是高达3.48亿元,同比增长21.25%。这说明,公司在研发上持续大量投入,从而提高产品竞争力,研发能力强悍。

我们知道,上市公司的研发费用可以自行选择资本化处理还是费用化处理,费用化一次计提会对公司利润造成影响,而资本化分批计提则短期不会影响利润。

值得注意的是,近三年,胜宏科技的研发投入均直接全部费用化处理,可见公司在研发方面的信心。

目前,公司已具备70层高精密线路板、24层六阶HDI线路板的研发制造能力,同时公司高密度多层VGA(显卡)PCB、小间距LED PCB市场份额位列全球第一。

2.合作头部客户

近几年,胜宏科技在不断全球化发展,并持续发展大客户战略,旗下产品除英伟达、特斯拉外,还与英特尔、AMD、亚马逊、微软、谷歌、三星等国际知名公司长期深度合作。

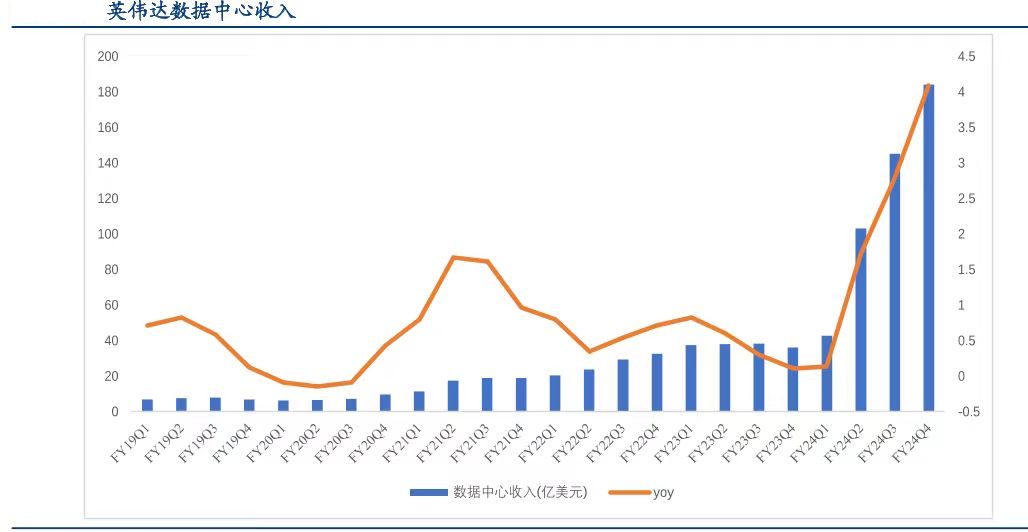

值得注意的是,胜宏科技是英伟达算力板的国内唯一供应商,英伟达是全球CPU行业领导者,从下图数据来看,近几年英伟达的业绩在不断超预期增长,这意味着胜宏科技的下游需求量将持续走高且十分稳定。

可见,胜宏科技在全球PCB领域具有强劲的产品竞争力,持续合作国际头部大客户,有利于公司行业地位进一步提升。

接下来,胜宏科技未来的核心成长点在哪?

1.消费电子行业高速发展

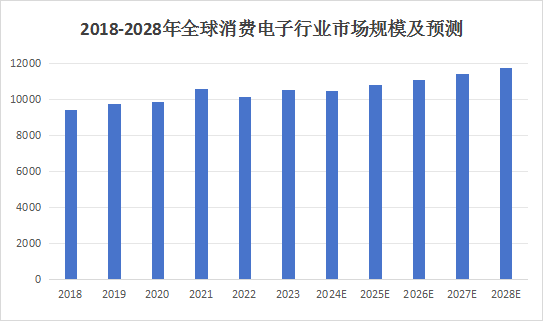

从行业预测来看,2018-2028年,全球消费电子行业市场规模在总体上呈增长趋势,预计2028年,全球消费电子行业将上升至2550亿美元。可见,消费电子行业在全球范围内前景广阔,胜宏科技有望借助行业红利实现业绩大幅上涨。

2.AI服务器爆火带动PCB量价齐升

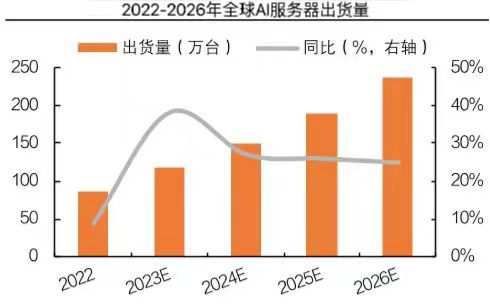

量端;

我们从AI服务的出货量看,2022-2026年,全球AI服务器的出货量将始终保持大幅增长态势,预计2026年有望增长到237万台。可见,AI服务器市场需求逐渐增大,有望带动公司PCB业务放量。

价端;

近几年,在AI服务器中,相较于传统的PCB板,胜宏科技目前主营的高端PCB无论是性能、数量还是面积都有了明显的提升,从而推动了单机PCB价格的上涨。

可见,随着AI的高速发展,对AI服务器的需求也将出现爆发式增长,以此促进公司高端PCB业务量价齐升,未来业绩有望持续走高。

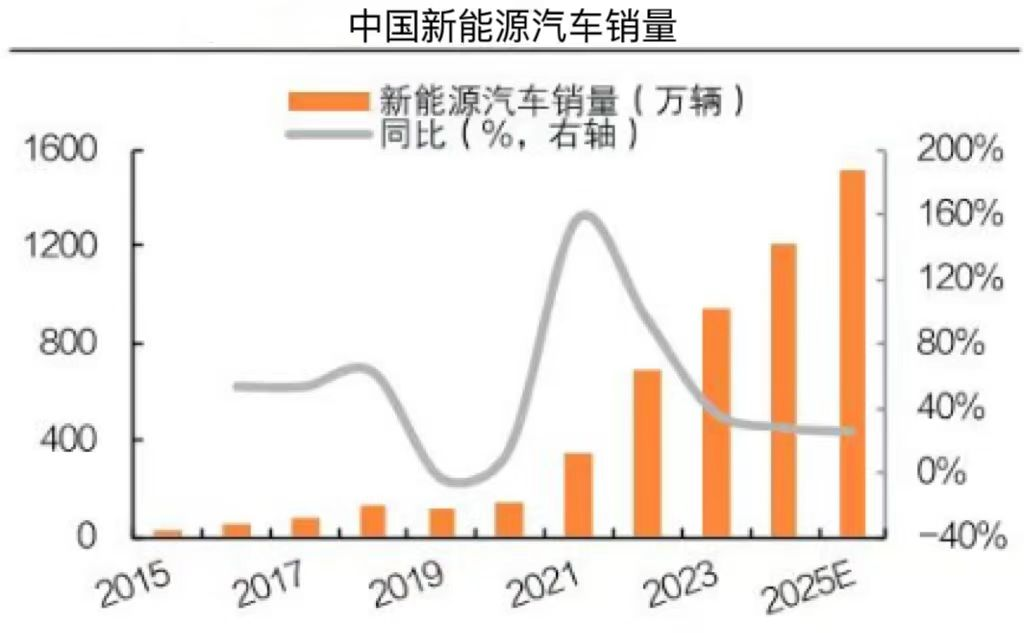

3.新能源汽车业务

近几年,国内新能源汽车的销量呈大幅上涨趋势,预计2025年将提升至1520万辆,对应渗透率约达45%。

行业预测,全球汽车用PCB板的市场规模将从2022年的94亿美元提升至2027年的124亿美元,可见汽车用PCB业务的市场潜力较大,公司有望赶上行业红利。

由于相较传统汽车而言,新能源汽车在电池、电机、电控等核心元件上的PCB用量显著增加,而这些部件的电气化和智能化升级也对PCB板块提出了更高的要求,带动了高端PCB需求量大涨,有望促进公司PCB业务放量。

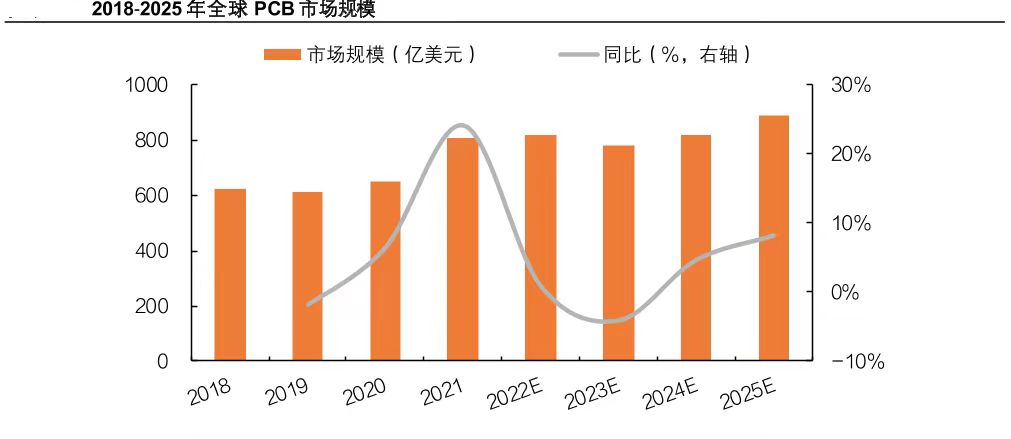

此外,从下图的行业预测来看,PCB行业总体上呈上升趋势,预计2025年全球PCB的市场规模有望增长至887亿美元。可见,胜宏科技主营的PCB制造业务已经成为全球化大行业,且行业前景广阔。

因此,在消费电子、AI服务器和新能源汽车行业高速发展、前景广阔的背景下,胜宏科技的高端PCB业务有望实现量价齐升,推动公司业绩进一步攀升。

最后,总结一下。

胜宏科技作为我国高端PCB龙头企业,凭借着AI+新能源汽车的持续火爆,有望带动PCB业务量价齐升,预计公司未来业绩有望持续增长,成长逻辑极强!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !