不出海,就出局!

这句话放在十年前,同样适用。

毕竟我国制造业早就拉开了出海的序幕。

最典型的就是工程机械类企业,像三一重工、柳工、徐工、浙江鼎力等企业海外营收金额几乎能达到公司总营收的一半。

此外,还有汽车零部件。

早期我国汽车厂商多由中美、中德、中日等国家合作经营。但随着技术不断成熟,国内重点汽零企业也逐渐踏上“出海”的道路。

汽车零部件企业出海历程早在上世纪九十年代就开始了。

在这个过程中,我国福耀玻璃、宁波华翔、中鼎股份、均胜电子、银轮股份等企业抓住扩张红利,不断进行产品出口、海外建厂,逐渐成长为行业龙头企业。

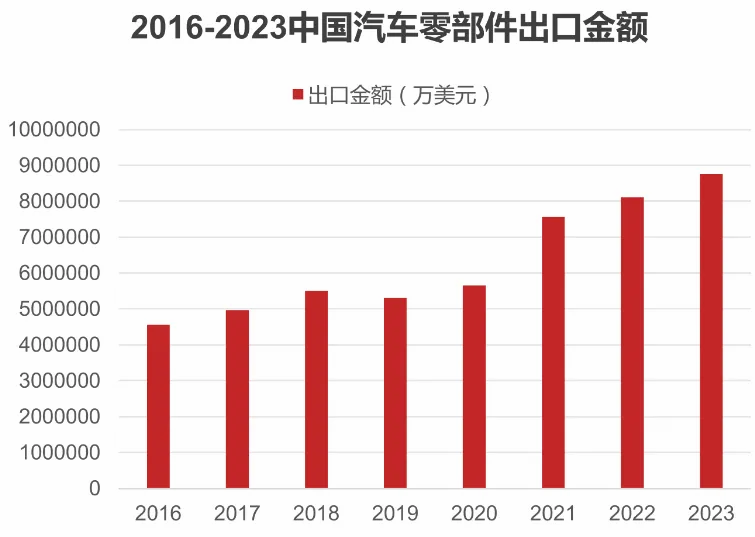

伴随企业出海,我国汽车零部件出口金额已经由2016年的不到500亿美元增长到2023年的近900亿美元。

出海战略中,除了出口产品,还可以直接“出口企业”。

这其中,最成功的莫过于福耀美国工厂的建设。美国福耀被称为中美制造业合作典范,是世界第二大汽车玻璃生产基地。

这次合作,不仅直接在当地创造了3000个工作岗位,而且在整个供应链上更贡献了6000个岗位,非常有效地解决了美国当年的就业难题。

而对福耀玻璃自身来说,工厂的营收2016年刚建仅为7.21亿元,2023年达到55.7亿元,年复合增长率达到29.12%。

要知道,福耀玻璃2023年海外总营收才为147.92亿元,仅美国一个工厂就占公司海外营收三分之一,可以看出地位之重。

本是双方共赢的事情,但最近福耀美国工厂的遭遇,却是一言难尽。

在企业经营中,我们常将突然发生的不利事件称作黑天鹅,而早就隐藏在企业经营管理内部,后期发生的称作灰犀牛。

福耀玻璃经历的就是典型的黑天鹅事件。

7月28号,福耀玻璃发文,其位于美国的工厂接受上门搜查,原因是有可能涉及几大重罪,要知道,但凡其中一条被定罪,对公司海外布局来说,都是致命的打击。

福耀玻璃怎么被盯上了呢?

首先,“行业一哥”,树大招风。

汽车玻璃的行业集中度是非常高的,这本身就是一个超强的进入壁垒。

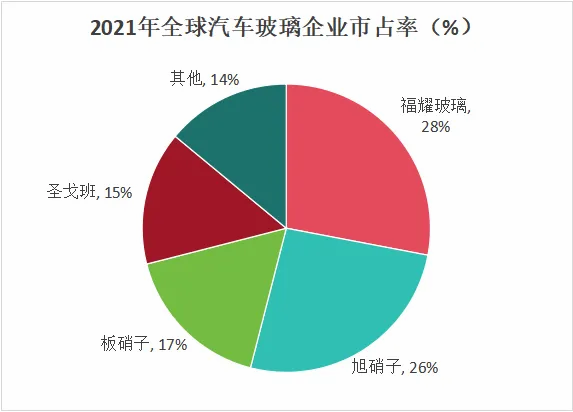

全球汽车玻璃生产商有四大巨头,分别为福耀玻璃、旭硝子、板硝子、圣戈班,总市占率超过80%。

其中,福耀玻璃在2023年全球市场占有率为40%,国内市占率超过70%,已经成为行业当仁不让的龙头。

并且,从发展情况来看,福耀玻璃扩张加速,是排名前四的企业中,利润增速最快的。

其次,客户群体十分庞大。

一般汽车厂商选定了某个合格的汽车玻璃供应商,基本上不会轻易进行更换,而且这个合作周期往往覆盖新车车型的整个生命周期,一般都有5-10年左右。

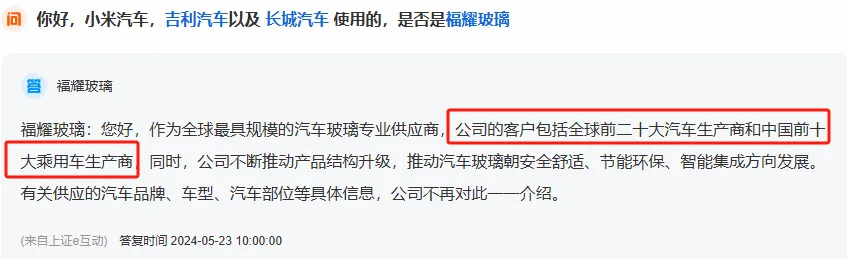

福耀玻璃不仅是小米的供应商,客户还辐射比亚迪、吉利、长安、奥迪、奔驰、宝马、铃木、东风等全球前二十大,国内前十大乘用车厂商。

不过,这次黑天鹅虽然给市场带来一定冲击,但总体来看,更像是一个偶然事件。

一方面,福耀玻璃发布公告称:“福耀美国并非该调查的重点目标。”

其实,客观来看,目前中国企业在外建厂,对外国本土来说是利大于弊的。

一是劳动密集型的制造业给当地带来了众多岗位,缓解了就业压力。

二是部分国家限制中国产品进口,避免因低价影响本土企业。而本土建厂在劳务、税率方面是有利于本国的,并不存在“打压”一说。

另一方面,公司经营稳定,业绩表现优异。

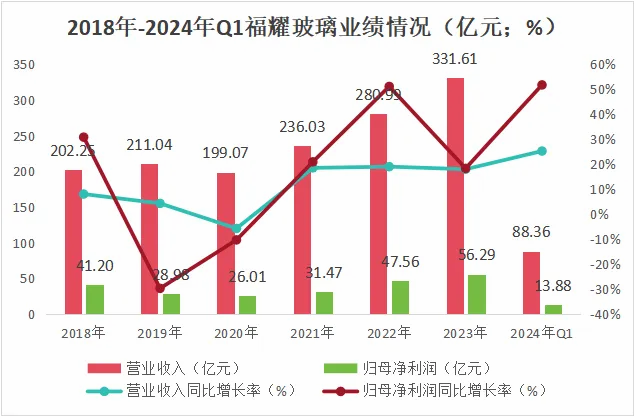

2018年以来,公司业绩持续稳定增长,2023年实现营收331.61亿元,净利润56.29亿元。

2024年第一季度,公司实现营收88.36亿元,同比增长25.29%;净利润13.88亿元,同比大增51.82%,公司增收更增利。

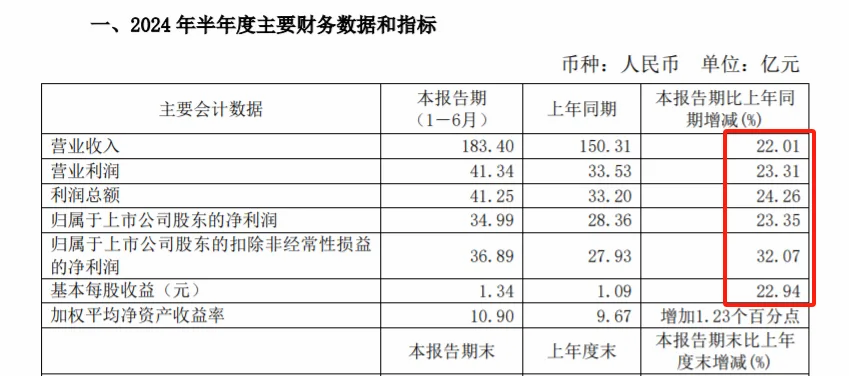

前几天黑天鹅消息一出,福耀玻璃也随即发布2024年上半年业绩预告。

公司业绩整体稳步增长,预计2024年上半年实现净利润41.34亿元,同比增长23.31%,扣除汇兑损益后,同比增速达到59.95%。

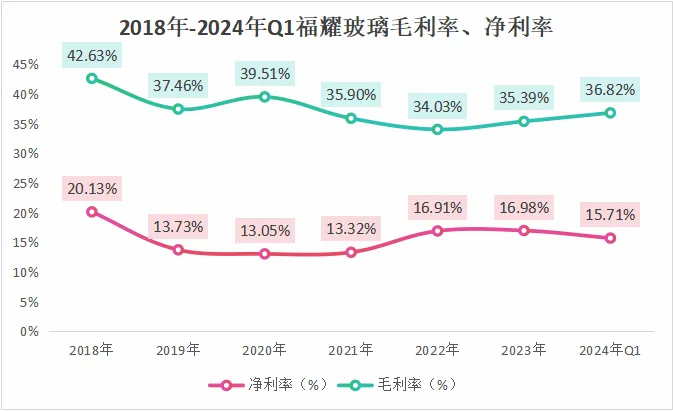

福耀玻璃利润增速明显加快,主要是因为公司盈利能力不断恢复。

得益于原材料成本下降以及海外布局的影响,福耀玻璃利率水平从2022年企稳回升,2024年第一季度,毛利率达到36.82%,净利率达到15.71%。

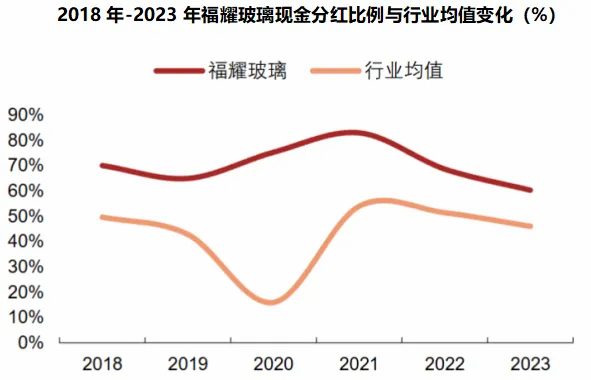

并且,福耀玻璃拥有优异的现金流,对待投资者十分慷慨。

福耀玻璃上市以来,累计派现239.29亿元,近十年,公司的股利支付率都保持在50%以上,2023年达到60.27%,远高于同行业其他公司。

此外,福耀玻璃还在高附加值产品深刻布局。

目前,汽车单车玻璃平均用量已经提升至4.5-5m2左右,而汽车功能性及个性化趋势带动高附加值汽车玻璃需求增长。

其中,天幕玻璃是汽车玻璃最大增量。

像是普通的小天窗玻璃售价在100元左右,而叠加镀膜、调光等功能后平均售价能达到1500-2000元,2023年中国全景天幕市场渗透率为14%,预计到2025年将提升至55%。

在这个领域,福耀玻璃全球市占率超过60%,国内接近90%,后续随着智能化、高端化趋势的不断演绎,公司产品拥有量价齐升的逻辑。

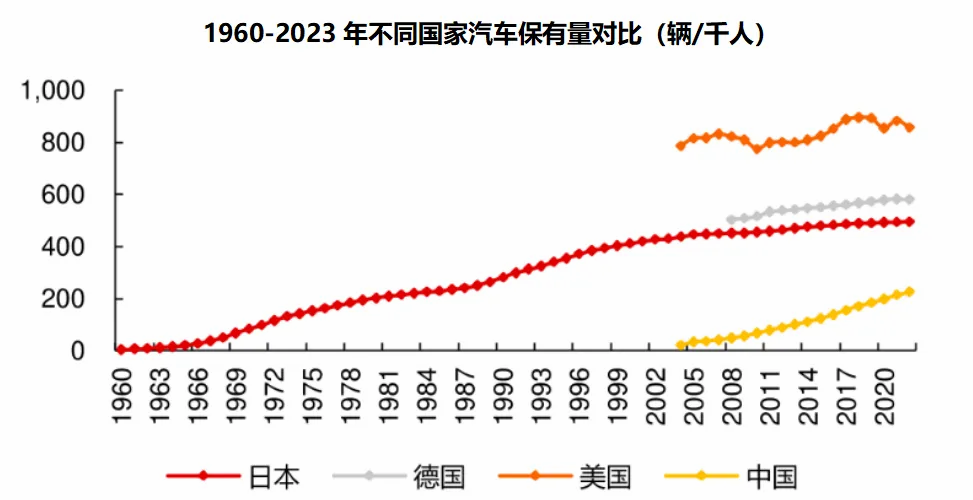

退一万步来讲,就算不看国外,我国乘用车市场也处在扩容阶段。

2023年,美国、日本的汽车保有量达到849、478辆/千人,而我国现阶段才仅有238辆/千人,市场还有一定的扩容空间。

更大的增量还来自于新能源汽车的逐渐普及。预计到2027年,我国新能源汽车市场规模将达到2.3千亿元。从而拉动汽车玻璃需求。

汽车玻璃行业已经经过市场洗牌,后续不会有产能过剩带来的恶性竞争,其他厂商的扩产欲望较小。

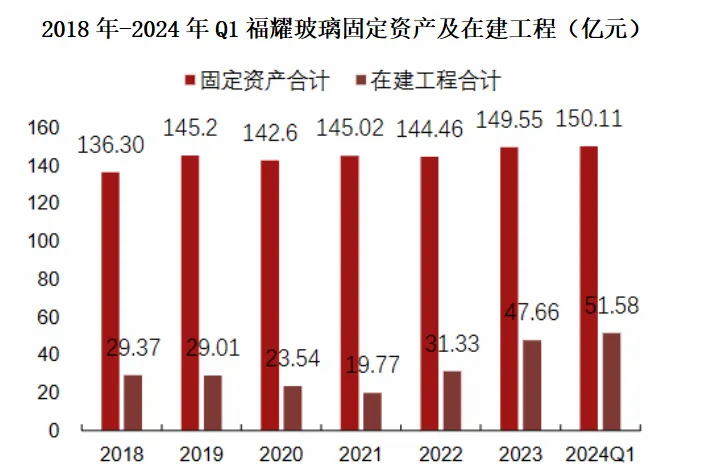

而福耀玻璃的产能扩张十分明确。

2023年公司加大了资本开支力度,当年投资金额为 44.75 亿元,同比增加42.97%。2024年第一季度,福耀的在建工程合计金额达到51.58亿元。

具体到在建项目来看,2023年底,福耀玻璃投资32.5亿元在福建建厂。今年1月,福耀又打算投资57.5亿元在合肥设立三家全资子公司。

短短几个月,就宣告投资90亿进行建厂,公司扩产意愿极为强烈。

预计建成后,福耀将形成年产值2610万平方米的汽车玻璃产线,持续扩大市场份额。

总的来说,福耀玻璃的在汽车玻璃领域全球地位不可撼动,2024年第一季度,基金持仓金额达到530.90亿元。

至于备受关注的上门搜查事件,短期可能会对公司造成一定影响,但长期来看,福耀玻璃在高附加值产品的布局深刻布局,再叠加国内市场扩容,公司扩产加速,确定性还是很强的。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !