前言

如果说三中全会《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(下称“决定”)中,有哪个行业的改革力度大、释放更多的市场活力,公用事业行业一定位列其中。公用事业中,电力行业市场最大,上市公司也最多,本文就来分析下电力行业未来的改革方向和投资机会。

PART/ 01 行业概括

《决定》第二大点“构建高水平社会主义市场经济体制”,第(5)小点提到“坚持和落实“两个毫不动摇”提到“推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革,健全监管体制机制。”;第二大点第(6)小点提到“构建全国统一大市场”提到“推进水、能源、交通等领域价格改革,优化居民阶梯水价、电价、气价制度,完善成品油定价机制。

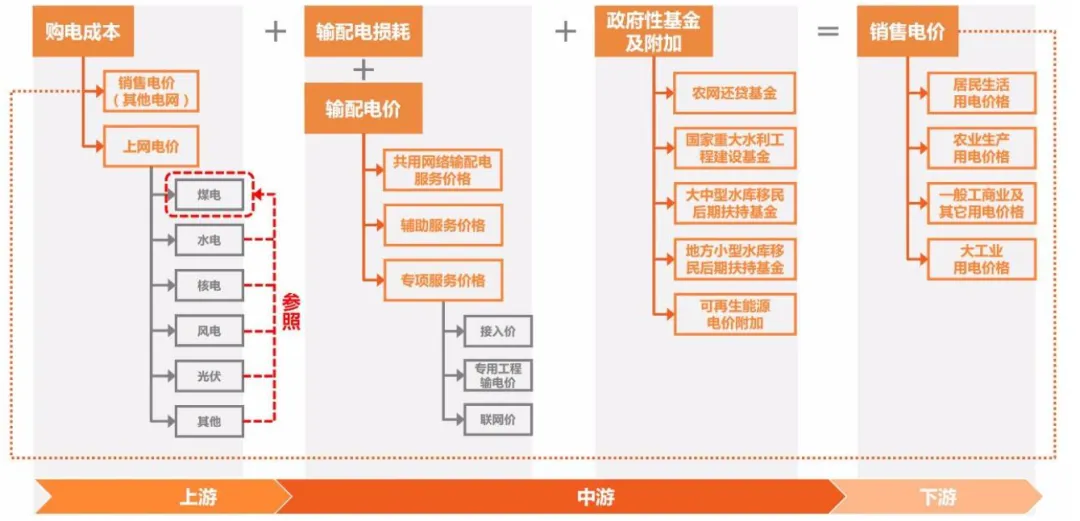

电力行业产业链的主要环节包括发电、输电、配电和售电。

发电是将一次能源通过生产设备转换为电能的过程,包括火力发电、水力发电、核能和风光等其他能源发电;输电是将发电设备生产的电能经过升压,再通过高压输电线路进行传输的过程,包括交流输电和直流输电;配电是将高压输电线上的电能降压后分配至不同电压等级用户的过程;供电是将电能最终供应和出售给用户的过程。

发电主体是各类发电厂,输电、配电主体是电网公司,包括国家电网和南方电网。售电主体则是各类售电公司。用户最终支付的销售电价包含上游的各项成本,其中上网电价是电网公司向发电厂支付的价格,不同电源定价不同;输配电价是电网公司收取的输电和配电费用,电网公司还代收政府性基金,所以电价遵循以下等式:

销售电价(用户)=上网电价(电企收) 输配电价(电网收) 政府性基金(电网代收)

PART/ 02 电力行业的市场化改革

电力市场改革大致经过了3个阶段。

1997-2001年是政企分开阶段。国家电力公司实行公司化改组,从政府部门中剥离,但大型公司仍然实行电厂和电网一体化经营。

2002-2014年是厂网分开阶段。国家重组发电和电网企业,国家电力公司也被拆分成国家电网和南方电网,并建立了竞价上网系统。

2015年至今则是“放开两头,管住中间”阶段。2015年出台的《关于进一步深化电力体制改革的若干意见》(中发9号文),拉开了最新电改的序幕。所谓“放开两头,管住中间”,即放开发电和售电环节,充分竞争,管住具有自然垄断性质的输配电环节,实行政府定价,加强监管,确保电网公平开放。

当前我们正处在改革的过渡阶段,由此前政府定价主导的市场向市场定价主导的制度转型,因此形成了目前“计划电”和“市场电”同时存在特殊格局。

在“计划电”制度下,电网企业类似“经销商”,从发电企业处收购电能并出售给用户。收购各电源的上网电价和各用户的销售电价均由国家能源发改部门核定。

在“市场电”制度中,电网企业将告别简单“买卖电能”的职能,转而回归原本近似“高速公路”的定位,即只能收取“过路费”(输配电价)。

“市场电”与“计划电”最大的差异在于:“市场电”体系下发电侧与用户侧直接进行电价的协商谈判,电网在其中只起到输送电力的作用;而“计划电”体系下,电网统购统销,输电成本不作单列,而是与购电成本共同组成了电网公司的营业成本。因此,核准输配电价是电力市场化改革中一项核心的工作,通过输配电价的核定,可以将中间环节的利润管住,继而再放开发电侧和用电侧的“两端”, 实现此轮电力改革的最终目标。

随着改革的推进,市场化交易电量的占比逐年上升,已从2017年的20%几上升到2023年的61.4%。

PART/ 03 电力细分板块的投资机会

(1)煤电:推行两部制电价,上浮限制再松绑

煤电价格经历2个重要变化。

第一个变化由标杆电价变为“基准 浮动”电价机制。2019年前,煤电厂统一执行各省份核定标杆上网电价。2019年10月,《关于深化燃煤发电上网电价形成机制改革的指导意见》出台,正式废除标杆电价,采用“基准 浮动”电价机制。其中基准价对应此前的标杆电价,而浮动电价部分的范围原则上在-15%-10%之间,相当于电价在原来的固定价格基础上加了个浮动范围。2021年《关于进一步深化燃煤发电上网电价市场化改革的通知》进一步对价格松绑,要求燃煤发电电量全部进入市场,电价范围扩大到基准价20%。高耗能企业市场交易电价与电力现货价格不受上浮20%的限制。

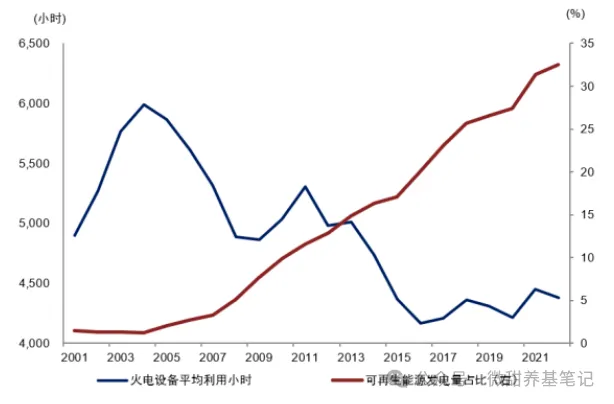

第二个变化是建立煤电容量电价机制。电力是一种即发即用的商品,发电企业只有发电了才能收回成本,这种即发即用对应的电价一般称为“电量电价”。但和其他重资产行业一样,煤电经营成本包括折旧费、人工费、修理费、财务费等固定成本和燃煤等变动成本。电力市场成熟国家通常实行两部制电价,即容量电价主要回收机组固定成本、电量电价主要回收变动成本。而且随着低碳能源转型加快,煤电的功能定位也由电量型电源转向基础保障型和系统调节型电源,未来煤电发电小时数下降,必定要通过容量电价补充电量电价的收入缺口。

(2)水电、核电:多种电价模式并存

水电:目前我国水电定价出现三种模式并存,1、2014年2月以前投产的水电站,仍旧按照“一厂一价”的“计划电”价格执行;2、2014 年 2 月以后投产的省内调度水电站,执行各省的基准电价;3、2014年2月以后投产的跨省区送电的水电站,执行跨省跨区的协商电价。目前来看,水电市场化的交易规模仍较小,水电参与市场化交易,可帮助水电电价上浮。

核电:我国核电目前基本实行基准电价,目前全国核电标杆上网电价为每千瓦时0.43元,如果上网电价高于机组所在地燃煤机组标杆上网电价的,则执行当地燃煤机组标杆基准电价。同时国家对一些承担核电技术引进、自主创新、重大专项设备国产化任务的三代核电机组,实行 “一厂一价”制度,其上网电价可在全国核电基准电价基础上适当提高。核电开启市场化交易的进程较早,近几年提升较快,目前市场化交易电量占比稳定在35%以上。

(3)风电、光伏:全面迈向“平价上网”时代

风电:2019年前,风电实行标杆电价。国家将全国分为四类风能资源区,制定相应的标杆上网电价,由于标杆上网电价普遍高于传统能源上网电价,相当于政府对风力发电厂实施补贴。2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》,将陆上风电标杆上网电价改为指导价。新项目的上网电价全部通过竞争方式确定,竞价的上限为所在资源区指导价,下限为燃煤标杆上网电价。2021年,所有陆上风电项目全面实现平价上网,不再补贴。海上风电相对比较特殊,在沿海省份因地制宜发展海上风电可以解决其用能需求以及调整用能结构。因此在国家补贴退出后,如广东、山东、浙江都相继推出海风地方政府补贴。

与风电类似,光伏定价也经历了从标杆电价、指导价到全面平价的变化。2019年前,光伏补贴采用标杆电价模式,全国分为3类资源区,实行不同的标杆电价。2019年4月,标杆价变为指导价,市场竞价不得高于指导价。2022年起,所有光伏全面实行平价上网。

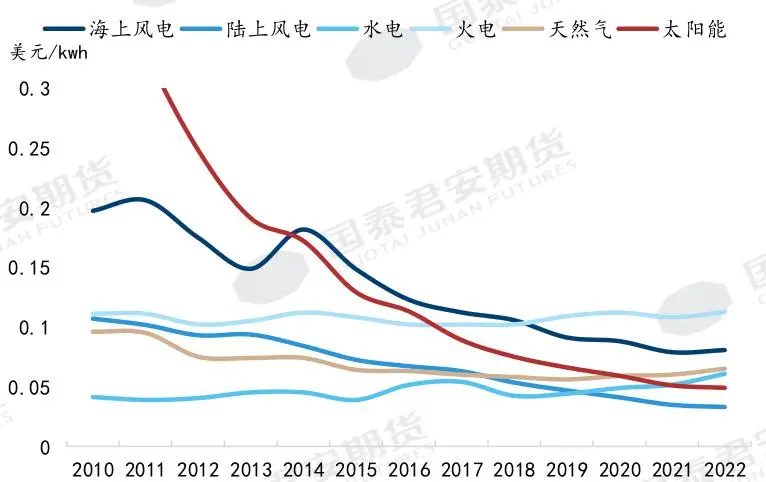

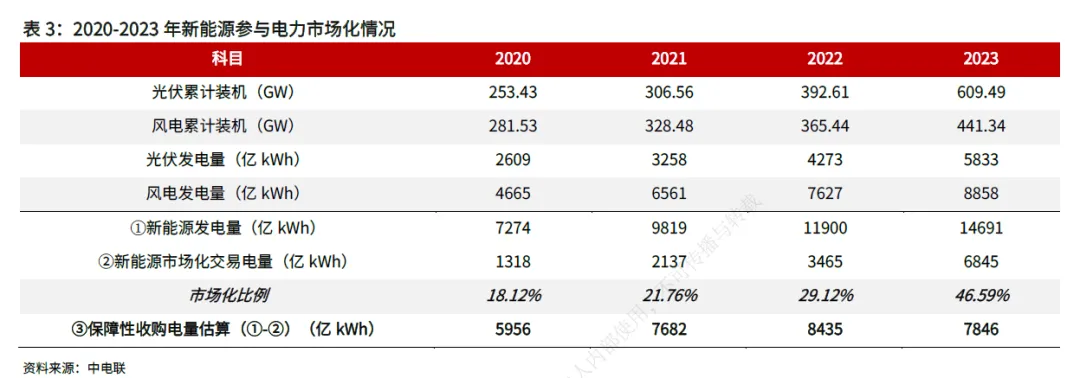

当下风机、光伏组件价格大幅下滑,且边际发电成本接近0,风光的发电成本已经低于传统煤电了。当新能源机组大量入市后,其报价可大幅低于煤电,实现平价上网甚至“低价上网”。目前新能源发电市场化交易比例也持续提高,风光发电市场化交易比例已经从2020年的18%上涨到2023年的47%。

PART/ 04 电力相关投资标的

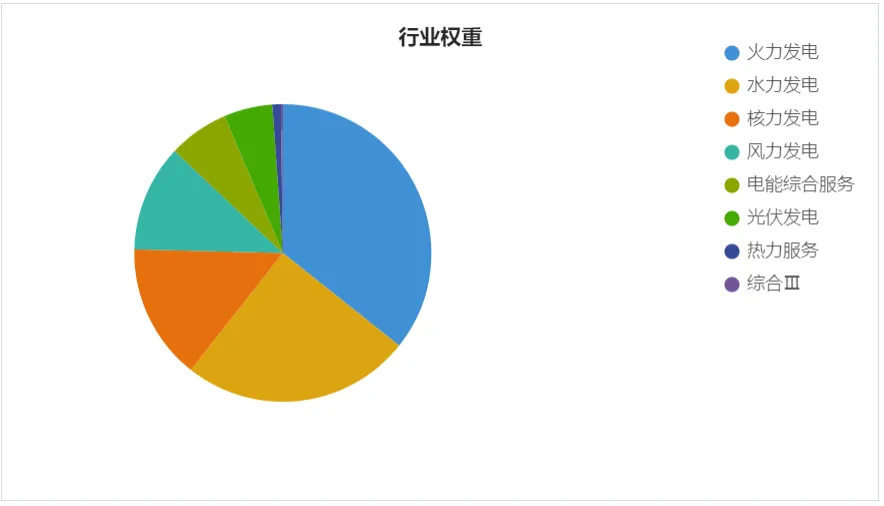

目前跟踪电力行业,且有指数基金的品种主要是中证全指电力公用事业指数(H30199)。指数主要由火电(煤电)、水电、核电产业构成,合计占比约75%,可再生能源风电和光伏的占比则较小。需要注意,电力中的火电,跟其上游的煤炭走势为负相关,当作为成本的煤炭价格下降,火电的利润会上升,所以最近电力指数走高,对应的是煤炭指数下跌。

如果想投资新能源,可以考虑中证光伏(931151)。前几年光伏火爆时发了不少指数基金,可以选规模大的品种,流动性更好。此外中证虽然有发行风电产业指数(931672),但目前没有跟踪基金,希望这个空缺以后能弥补上。#电力板块持续活跃,背后逻辑是什么?# $绿色电力(BK1024)$ $电力指数(ISH30199)$ $光伏产业(IS931151)$

本文作者可以追加内容哦 !