橘生淮南则为橘,生于淮北则为枳。

那么新药管线是否也是如此?

一条管线在中国药企处能够引发的股价催化,与在美股biotech处对股价的催化会不会有所不同。而石药的两次成功BD案例,则给了这个问题相对完美的答案。两款ADC药物在石药旗下,与在Corbus Pharmaceuticals(CRBP)与Elevation Oncology(ELEV)旗下产生了完全不同的催化效应,这也为创新药投资者提供了一些全新的布局思路。

01

Nectin-4 ADC,与CRBP的双赢

石药其中一次闻名圈内的BD案例,是与Corbus Pharmaceuticals Holdings(CRBP)关于Nectin4 ADC药物的交易。

对于ADC药物领域而言,现在仍处于方兴未艾的发展阶段。在目前上市的15款ADC药物中,Seagen和安斯泰来的以Nectin4为靶点的Padcev也存在其中,其商业化战绩也斩获不俗,其2023年的销售额已经达到10.3亿美元。其在针对实体瘤的ADC药物中目前销售额已经跻身第四,仅次于罗氏以及第一三共的两款HER2 ADC以及吉利德的以Trop2为靶点的Trodelvy。

Padcev于2019年底被FDA获批,开启商业化历程。上市第一年销售额便达到3.23亿美元,上市第三年便破10亿美元。根据安斯泰来自身的预测,其Padcev销售峰值将达到27-34亿美元。而根据波士顿咨询在Nature Reviews Drug Discovery期刊上发表的分析文章,Padcev将在2026年达到35亿美元。

Padcev商业化的不俗成绩,也让Nectin-4ADC的想象力逐渐丰富起来。这也让石药的SYS6002进入越来越多人的视线中。

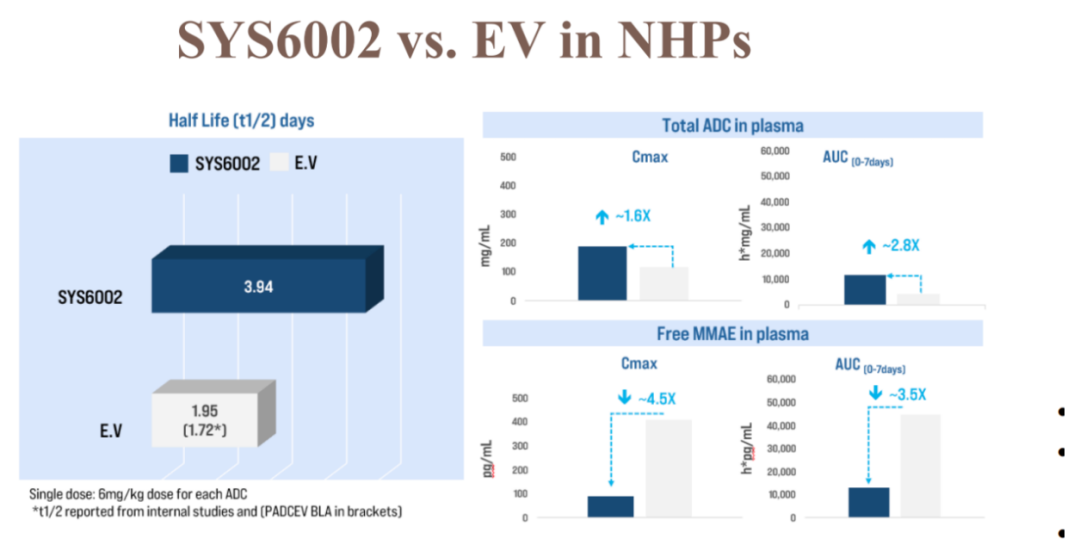

对于ADC药物而言,延长半衰期和抑制自由毒素进入循环是其关键的药效参照指标,而这个关键指标的关键影响因素是linker。作为Padcev的后来者,SYS6002也实现了在其基础上优化和迭代。SYS6002使用的是谷氨酰胺转胺酶偶联技术,其相比于Padcev的抗体二硫键与马来酰胺的随机偶联,使得DAR值更加具有均一性。并且Padcev的DAR平均为4,而SYS6002的DAR值被设计成2。从第一代到第三代,能够控制DAR值的均一性是技术迭代的显著特征。这也是SYS6002对比Padcev的主要优势所在。而石药选择了适当降低DAR值来提升药物的安全性与剂量窗口。这一设计的优势得以在药代动力学和毒理学上体现。

根据石药集团和CRBP在2024年ASCO上发布的非临床验证数据,SYS6002的半衰期是4天,是Padcev的一倍多。而自由毒素在血浆中的分布来看,Padcev的自由毒素达峰浓度是SYS6002的4.5倍,七天药时曲线下面积是SYS6002的3.5倍。

而正是这些新一代ADC药物的优势,让CRBP决定BD该款药物。根据CRBP2023年2月13号的公告,其首席科学家Rachael Brake表示:选择该药的原因包括它的特异性偶联,新型抗体和迭代性的药代动力学和毒理学数据。

而该管线对CRBP的股价影响,在1.26当天被充分体现。今年1.25收盘,CRBP的股价为8.44美元,而随着该临床初步数据的公布,在1.26收盘猛涨至接近30美元,当日最高价达到39.96美元,一天时间股价翻了3.5倍左右。对比之下石药则显得不温不火,在1.25小涨3%左右,1.26微跌1%。

而SYS6002也确实在初步数据上不负众望。对于安全性和耐受性而言,该药目前表现非常不错。大部分与治疗药物相关的不良反应为1-2级,其中最常见的为干眼等眼部毒性和贫血;且是可逆的,目前也没有见到神经周围病变及皮疹等不良事件。在药物有效性上。根据对2.7mg/kg(n=7)或以上的反应进行评估表明,SYS6002的ORR为43%,DCR为71%;在大于1.2 mg/kg的剂量组的宫颈癌患者(n=7)中,其ORR为43%,DCR为86%。

Nectin4 ADC的适应症市场,也正处于开疆拓土的阶段。目前Padcev管线上,肌层浸润性膀胱癌已经进入III期临床阶段,而后续的尿路上皮癌以及其它实体瘤也在后续继续推进。根据安斯泰来的预测,Padcev的销售峰值将达到5000亿日元(34亿美元)。SYS6002会在其基础上继续拓展适应症,例如宫颈癌。

而自2023年2月后,CRBP股价也在不断攀升,目前已经相比BD时间点已经翻了十倍。

02

Claudin18.2——与ELEV双向奔赴

石药与Elevation Oncology(ELEV)进行的Claudin18.2ADC的BD交易,也是一场成功的双向奔赴。

Claudin18.2自不必多说,是目前消化道肿瘤中最热门的靶点之一。目前进展最快的Claudin18.2ADC药物已经进入III期临床阶段,分别是信达的IBI343,康诺亚的CMG901和礼新的LM-302。目前全球共有12款Claudin18.2ADC药物进入临床阶段。石药集团的SYSA1801目前处于临床II期,处于紧随其后的状态。

SYSA1801与SYS6002的技术高度相似,其有效毒素同样为MMAE,DAR值同样为2。

根据其2023年ASCO发布的I期临床数据,患者基线上,所有患者之前都接受过全身治疗。中位年龄59岁。所有患者均有远处转移。22例(66.7%)和11例(33.3%)患者分别接受过1~2线和≥3线的既往抗肿瘤治疗。在26例胃癌患者中,其胃癌人群的ORR和DCR分别为47.1%和62.7%。此外,有2例胃癌受试者的疗效格外亮眼,1例既往接受靶向CLDN18.2单抗治疗失败者在接受SYSA1801治疗后获得PR,另1例接受SYSA1801治疗后获得持久的PR,至截止日期时已经长达44周。患者基线上,所有患者之前都接受过全身治疗。中位年龄59岁。所有患者均有远处转移。22例(66.7%)和11例(33.3%)患者分别接受过1~2线和≥3线的既往抗肿瘤治疗。

作为比较,可对比IBI343今年公布的胃癌I期临床数据。共有159例患者入组,其中79例患者服用6mg/kg,51例患者服用8mg/kg。其中99例CLDN18.2表达阳性胃或胃食管交界处腺癌患者的疗效可评估(其中接受二线以上治疗比例为73.7%,免疫治疗比例为82.0%)。研究结果显示,其总体的客观缓解率(ORR)为32.3%, 疾病控制率(DCR)为75.8%。

初步相同适应症比较而言,SYSA1801的有效性数据确实更亮眼。此外,二者安全性数据上SYSA稍好一筹,SYSA1801的不良反应发生率为75.8%,IBI343为93.7%。

在与康诺亚的CMG901I期临床数据对比上,CMG901在89例可评估的Claudin 18.2高表达(定义为≥20%肿瘤细胞中Claudin 18.2染色强度≥2+)胃癌/胃食管结合部腺癌受试者中,2.2mg/kg、2.6mg/kg、3.0mg/kg三个剂量组的确认的客观缓解率(ORR)为35%,确认的疾病控制率(DCR)为70%。本次I期临床中受试者既往中位治疗线数为2线,74%的受试者既往接受过抗PD-1/PD-L1治疗。

与信达的IBI343类似,石药ORR略强一筹,但康诺亚的I期临床样本量更大,二者后续疗效还是值得继续观察。

SYSA1801的BD金额与康诺亚较为接近。ELEV通过首付款2700万美元,合同总金额11.95亿美元将其拿下。而康诺亚与阿斯利康的BD金额为6300万美元的预付款加上11.25亿美元的额外潜在付款。

BD该药的ELEV,也成功让自身实现了突破。虽然在BD消息新出时ELEV股价不温不火,但后面也成功让诸多美股投资者改变眼光。在去年五月,SYSA1801公布其I期胃癌的数据,第二天SYSA1801股价一天内开始飙升,一度暴涨接近100%。

而ELEV也预期将在今年Q3更新SYSA1801新的临床数据,成为其新的有利催化。

这场性价比极高的BD,也成就了ELEV。

03

老牌药企的新生代管线

作为由仿转创的老牌药企代表,石药的创新药管线向来稳健。虽然没有恒瑞将近60倍PE这么出彩,但其本身的估值和性价比来说也令许多港股投资者中意。其背后的创新药管线自然也不乏目前的前沿领域,再诞生出一个高额BD案例并不是没有可能。

除了上述的两款ADC外,石药还具备多条ADC管线。其第一条ADC管线为DP303c,以HER2为靶点,目前已进入关键临床阶段。

而后续管线中的SYS6010也具备不错的想象空间,该药物靶向EGFR,在含有针对第三代EGFR-TKI耐药的EGFR三重突变的人源化非小细胞肺癌PDX模型中显示出很强的抗肿瘤效果。

而除了ADC外,石药的其它前言技术平台也同样值得投资者去看。

siRNA疗法目前属于比较前沿的技术,国内大多做这个技术的公司还存在于一级市场,而石药目前已经在这个领域开始布局。2023年11月底其siRNA药物——SYH2053注射液获得临床试验批准,目前已经进入了临床阶段。SYH2053用的递送系统在siRNA药物中较为主流,即乙酰半乳糖胺(GalNAc)实现肝脏靶向递送(siRNA疗法的先驱Alnylam在这一系统上率先突破),以PCSK9为靶点。该药物有着siRNA药物应有的特点——作用时间极其长,根据石药集团自身的说法,SYH2053的作用时间显著超过了同类药物。

目前上市的siRNA药物大多针对罕见病,相比之下,SYH2053的适应症市场较为客观。其目前的适应症为成人原发性高胆固醇血症和混合型高脂血症。这在目前我国是非常常见的慢性病,根据《中国居民营养与慢性病状况报告(2020年)》出,我国18岁及以上居民高脂血症总体患病率高达35.6%。而以肥胖率著称的美国,这个数字更加可想而知。

此外,在AI制药领域,这家老牌药企也与药界新锐有着不间断的合作,而且接触的正好是AI制药龙头企业,利用它们AI平台的前期快速筛选药物推进管线的能力,来为平台注入新的活力。去年8月,石药集团与晶泰科技和英矽智能宣布展开战略合作,基于合作协议,石药集团将结合自身的药物研发经验与英硅智能、晶泰科技在领先的AI技术平台,聚焦于具有高度临床需求的战略品种,以AI辅助药物设计,提高新药筛选效率和成功率,共同推动集团创新药物的研发。

而这也大大提升了前期新药筛选的速度。以英矽智能为例,根据其招股书显示,Pharma.AI平台仅需仅需12个月就能将管线从0推到临床阶段,而这个数字对于传统药企而言是2-5年。成本方面,以其目前进度最快的ISM001-055为例,截止进入临床阶段,其研发投入仅仅达到260万美元。

结语:石药的两次BD案例都极其精彩,而其接下来稳中有进的管线,也许也会在未来某个时段匹配美股某个biotech的需求,再来一次惊艳众人的BD,满足许多投资者的期待。

喜欢文章的朋友点个“关注+赞”吧,不然有可能每天都会错过精彩内容哦~

$石药集团(HK|01093)$

#商业航天迎万亿级市场,如何掘金?#

#市场规模达2万亿,低空经济再起飞#

#半导体大涨,你看好哪个细分领域?#

$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !