以下为报告截取部分,详细报告请于公众号 获取

汽车行业深度报告-汽车出海系列 东南亚汽车市场展望:乘新能源之势,展中国车之翅

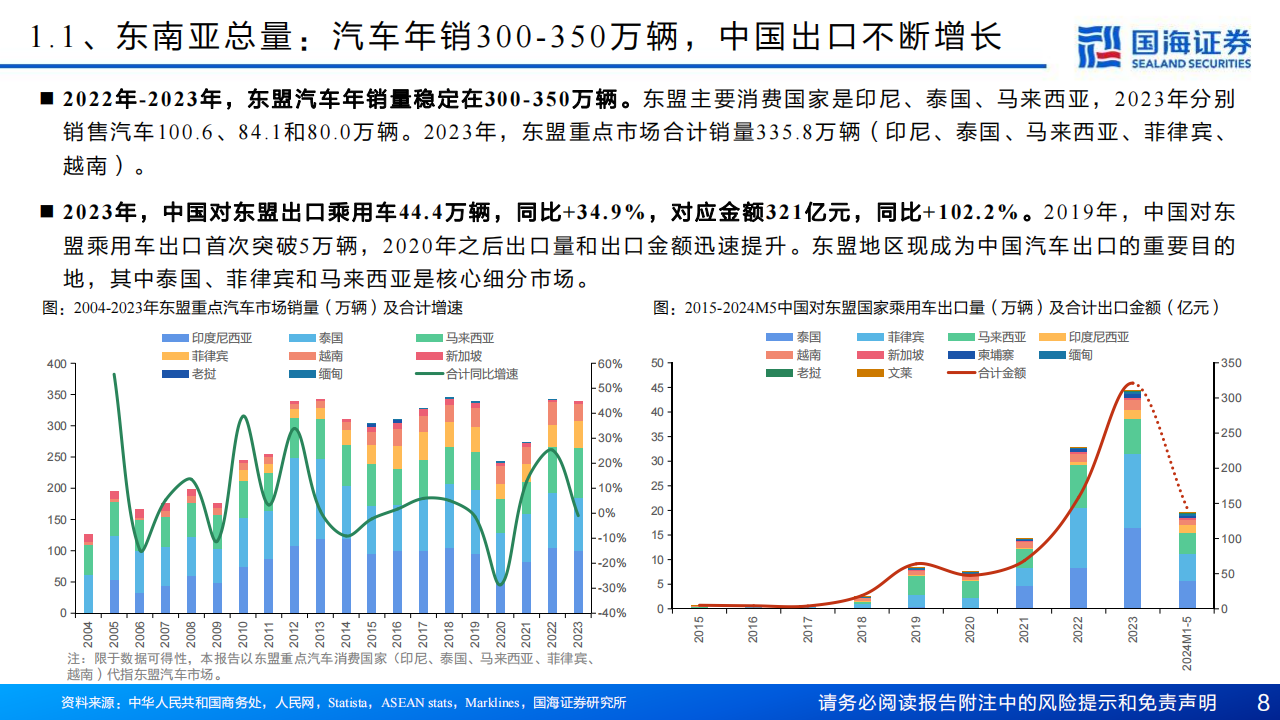

u 东盟已连续第4年成为中国第一大贸易伙伴,据中国海关总署数据,2023年,中国与东盟的双边贸易9117亿美元;中国对东盟出口乘用 车44.4万辆,同比+34.9%,对应金额321亿元,同比+102.2%。

u 东盟国家汽车市场的现状:

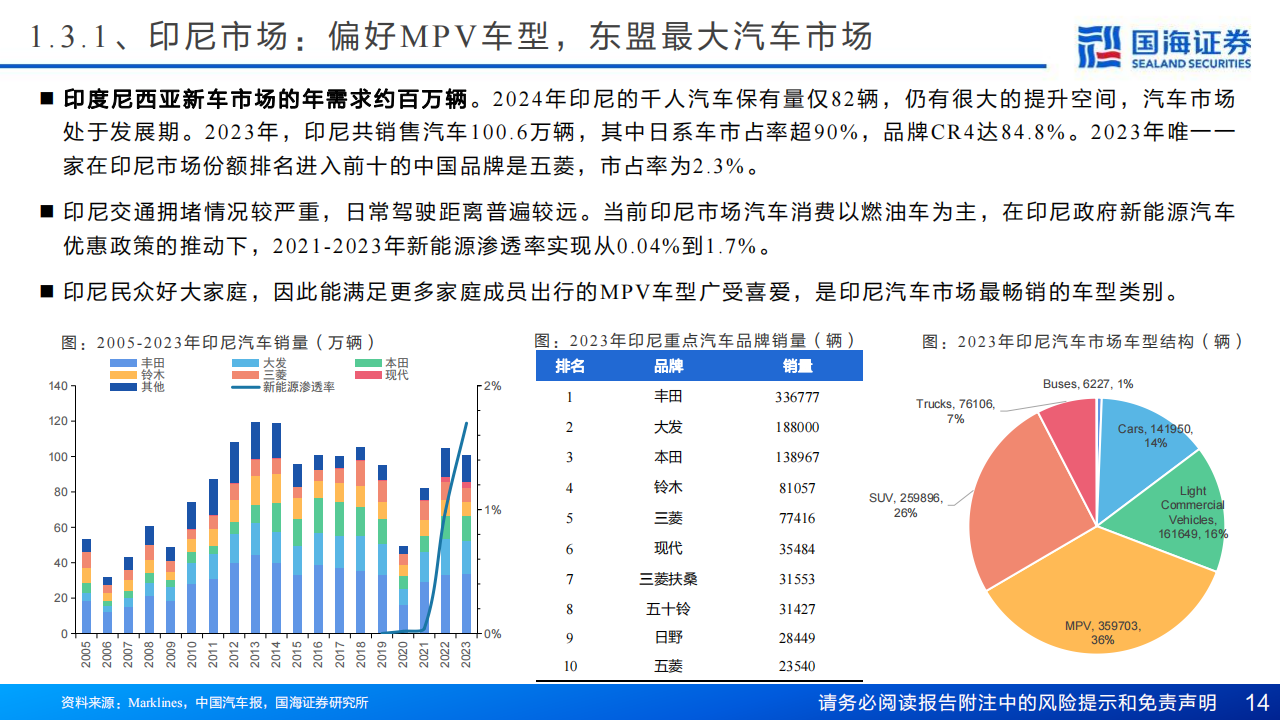

近年来,东盟汽车年销量稳定在300-350万辆。2023年,东盟重点市场合计销量336.9万辆,其中印尼、泰国、马来西亚分别销售 汽车100.6、84.1和80.0万辆。东盟汽车市场的需求结构较为多元化,2023年轿车和SUV合计占比48%,同时MPV和皮卡需求比 例较高,分别为16%和13%。

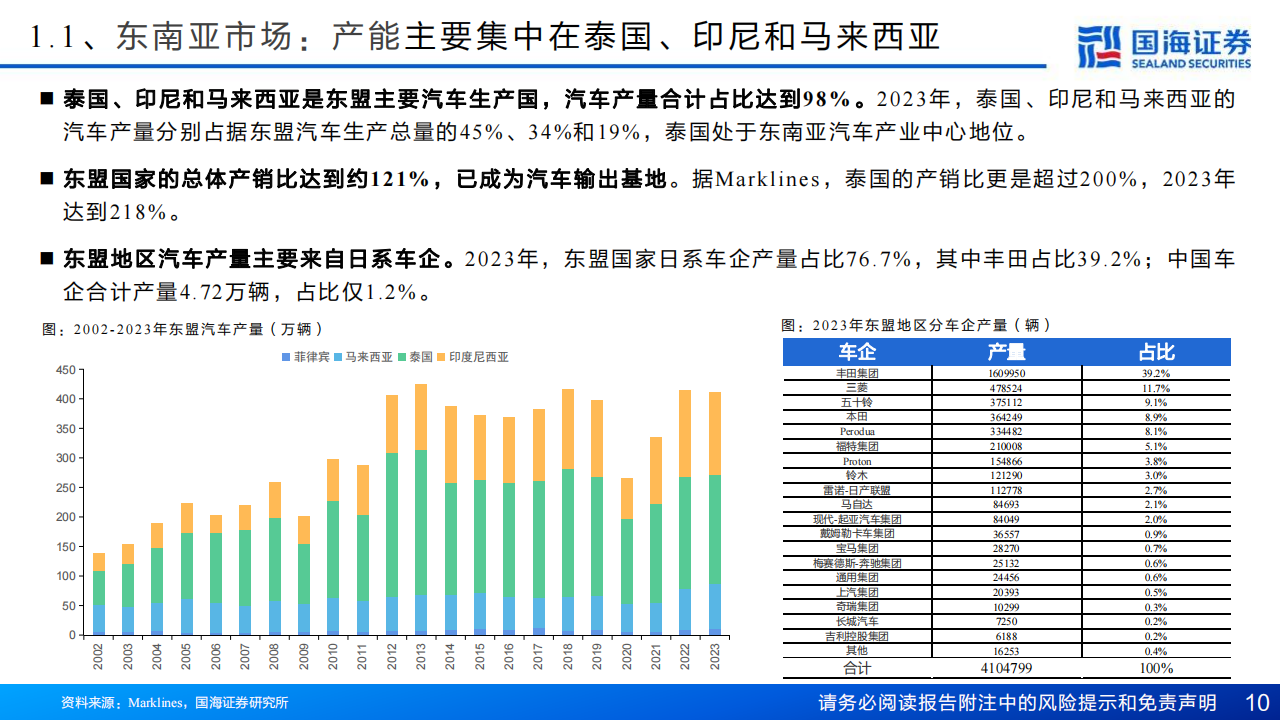

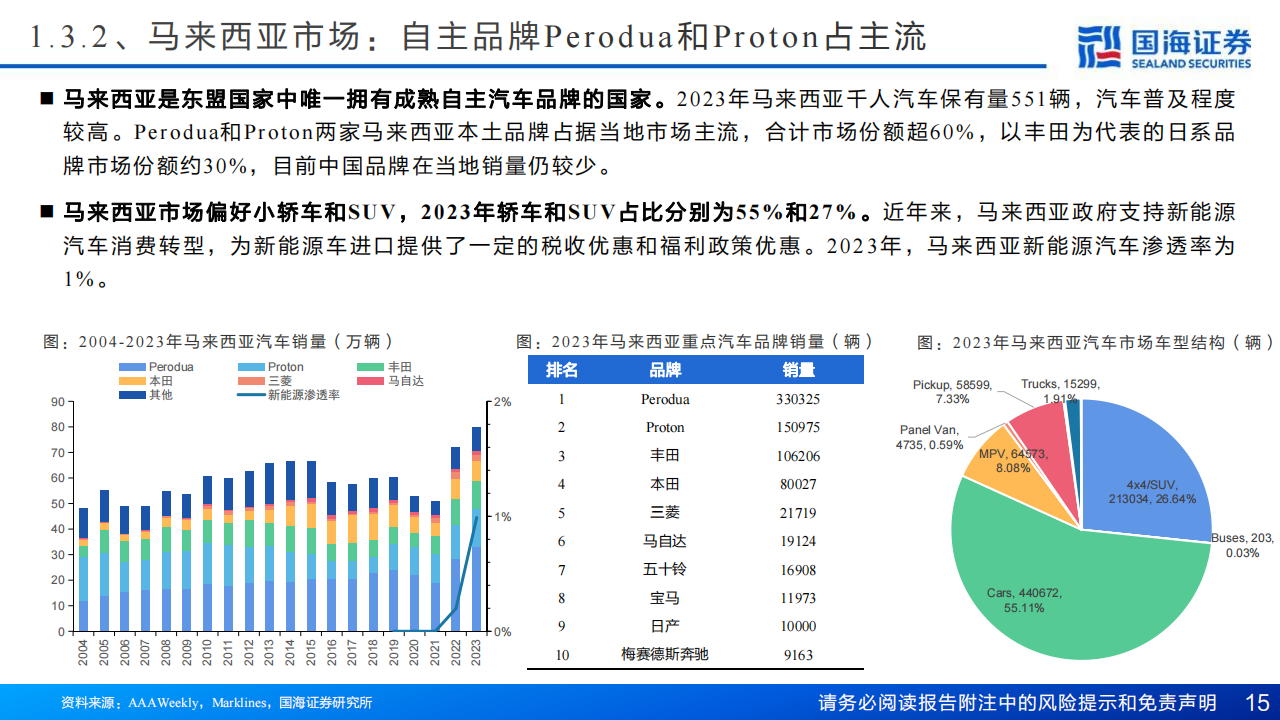

泰国、印尼和马来西亚是东盟主要汽车生产国,2023年三国汽车产量合计占比98%。东盟国家的总体产销比达到约121%,已成 为东盟汽车输出基地。

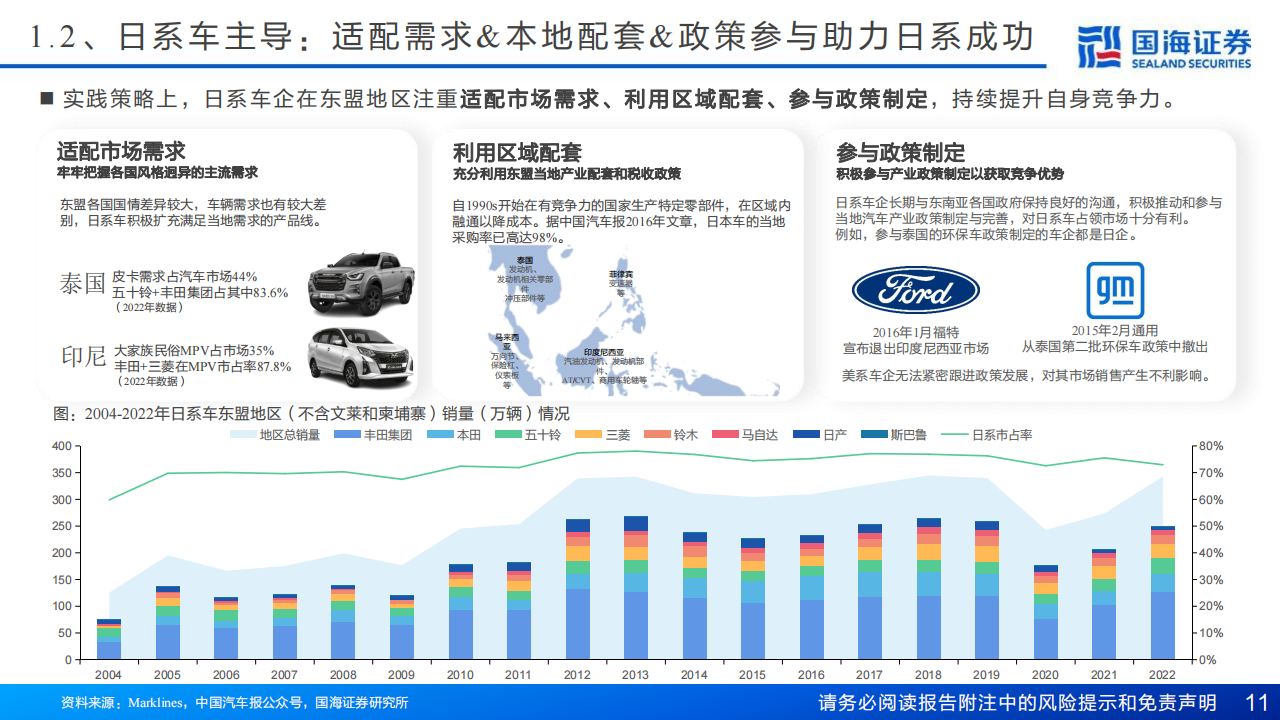

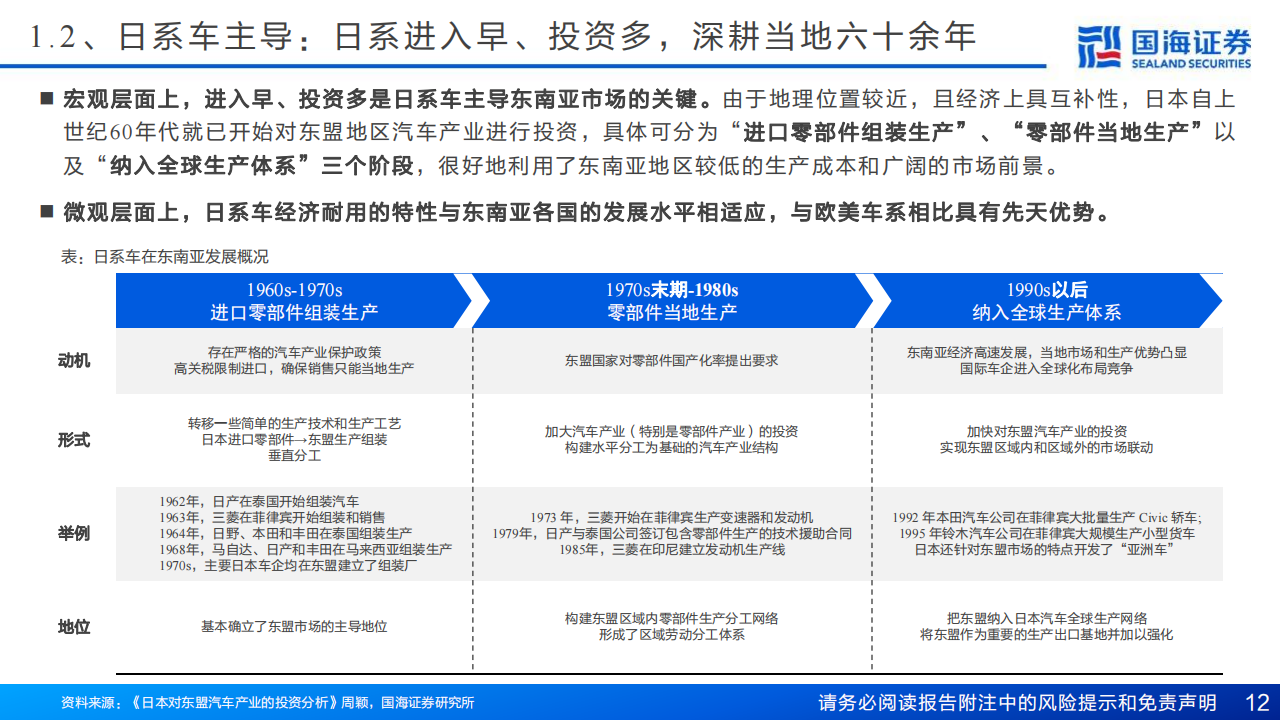

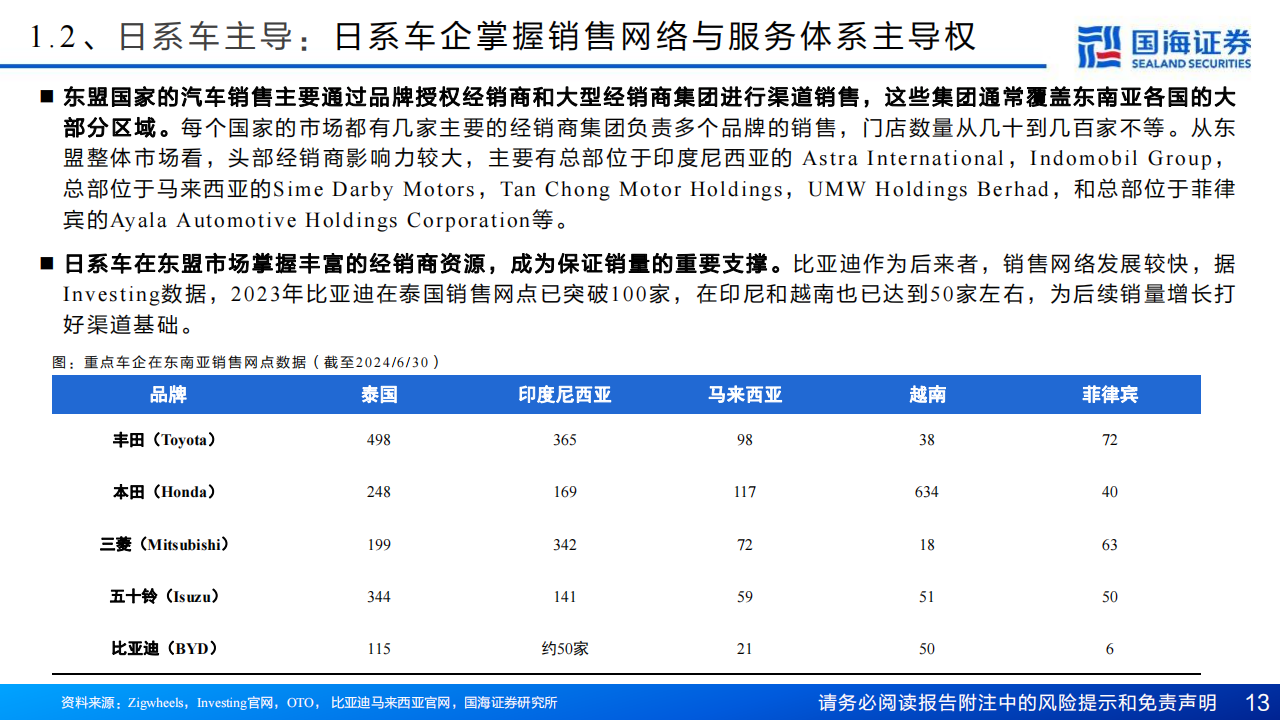

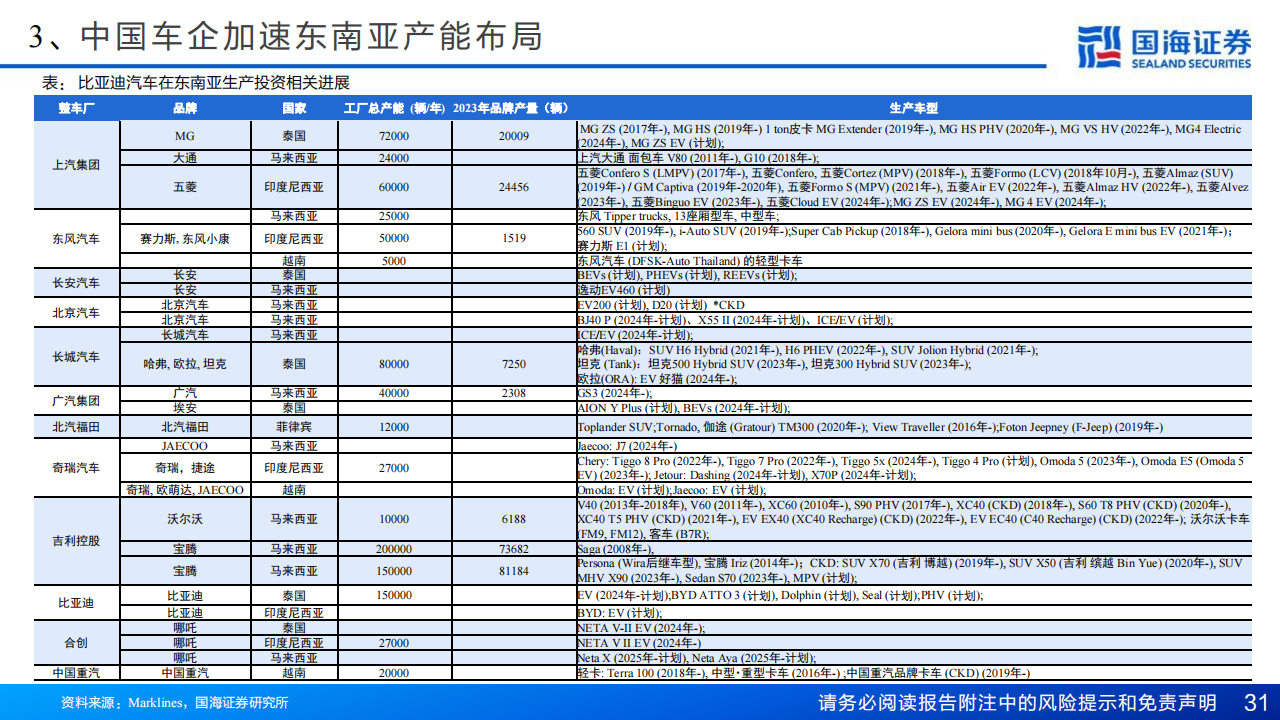

东盟地区汽车产量主要来自日系车企。2023年,东盟国家日系车企产量占比76.7%,其中丰田占比39.2%;中国车企合计产量4.72 万辆,占比仅1.2%。

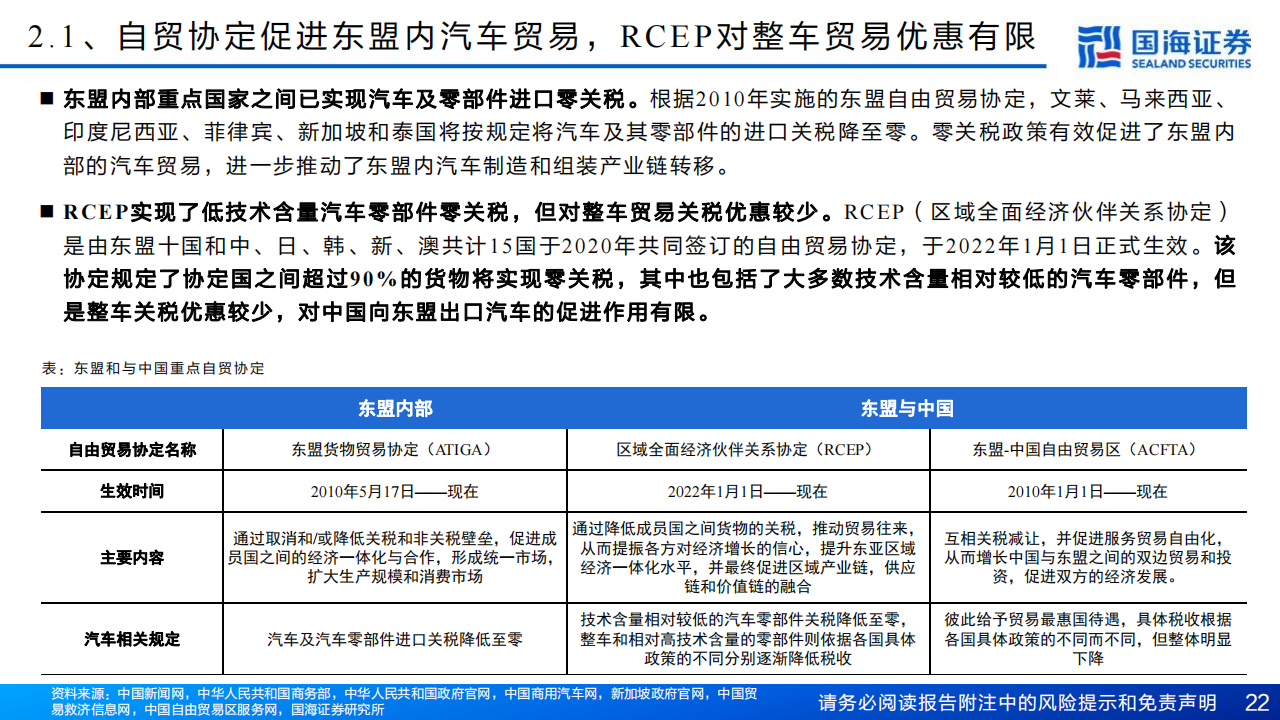

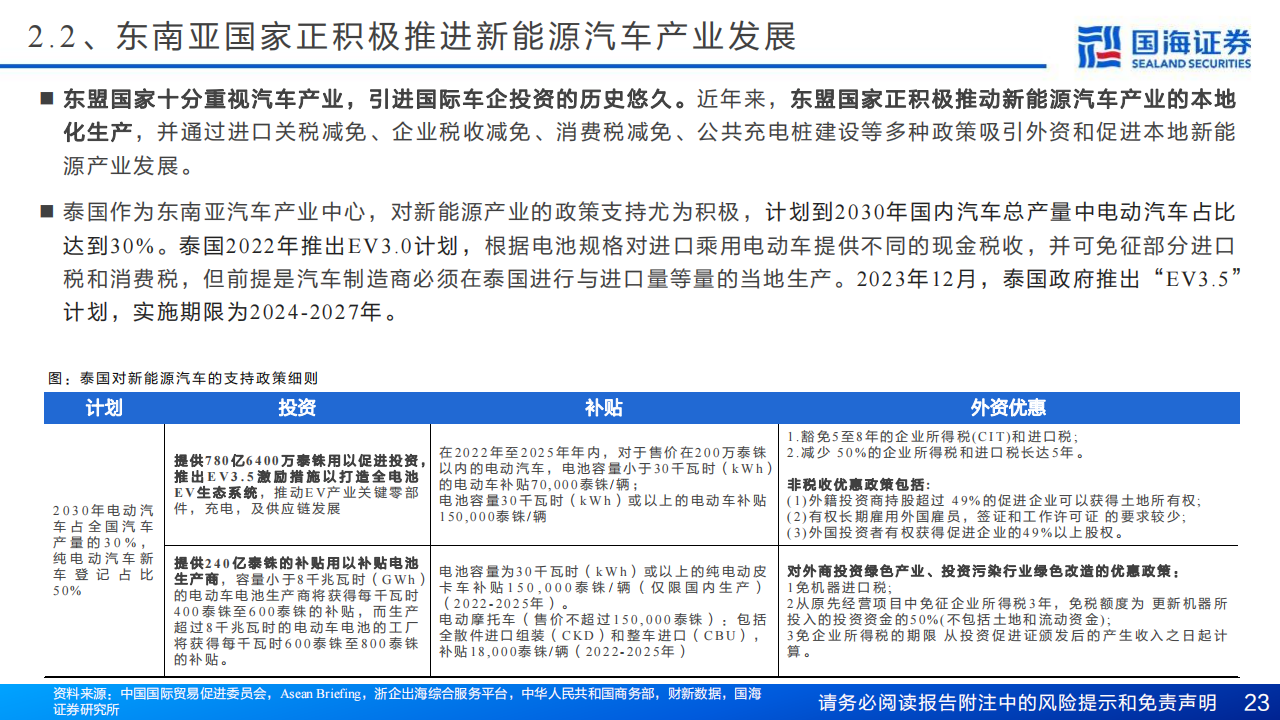

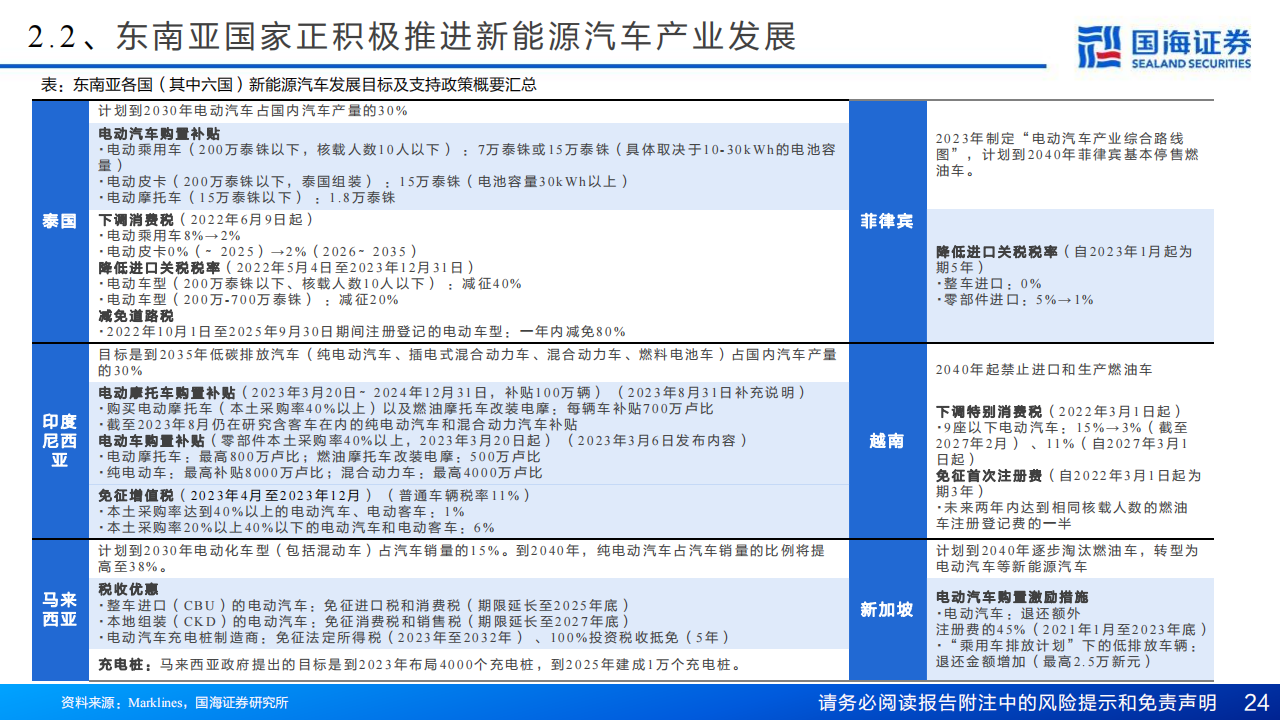

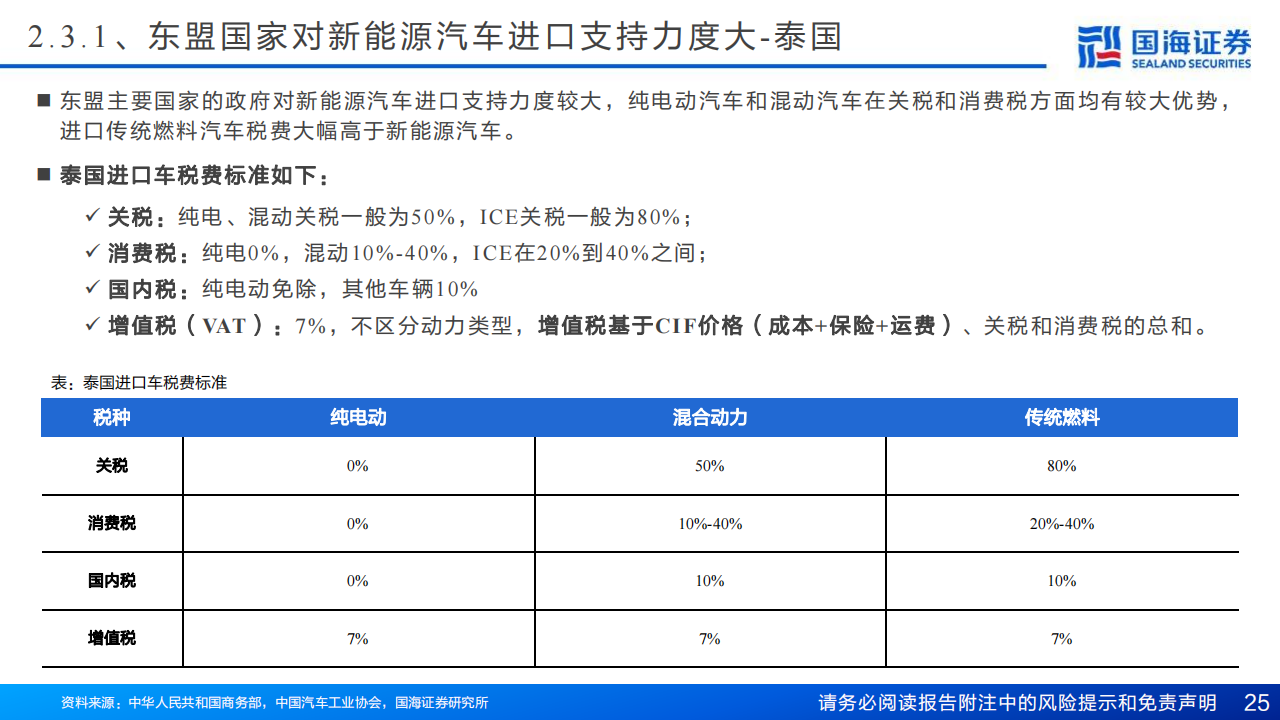

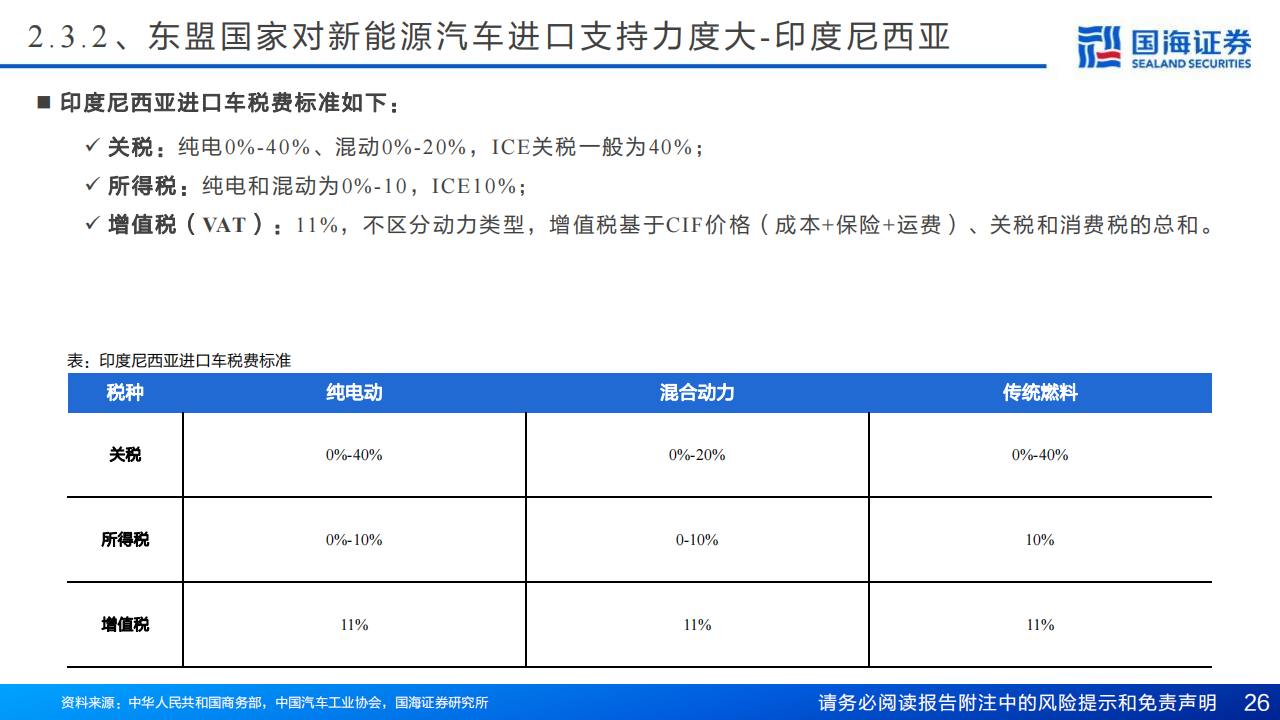

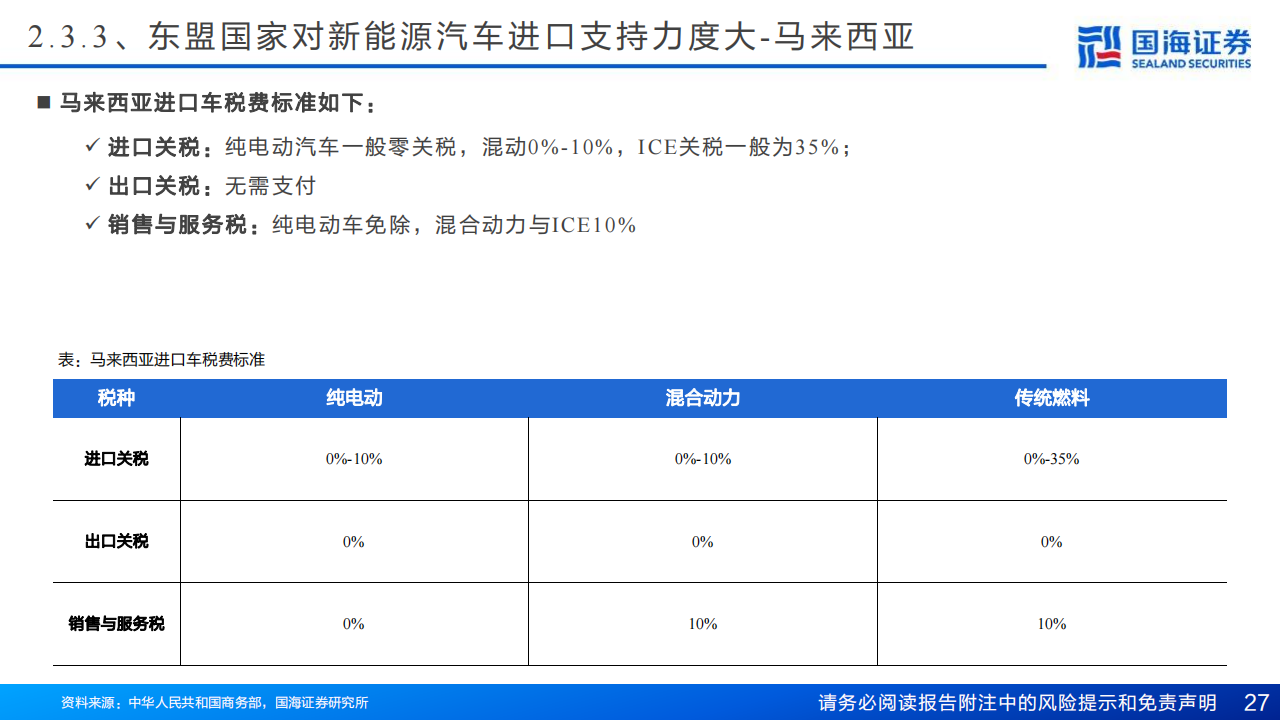

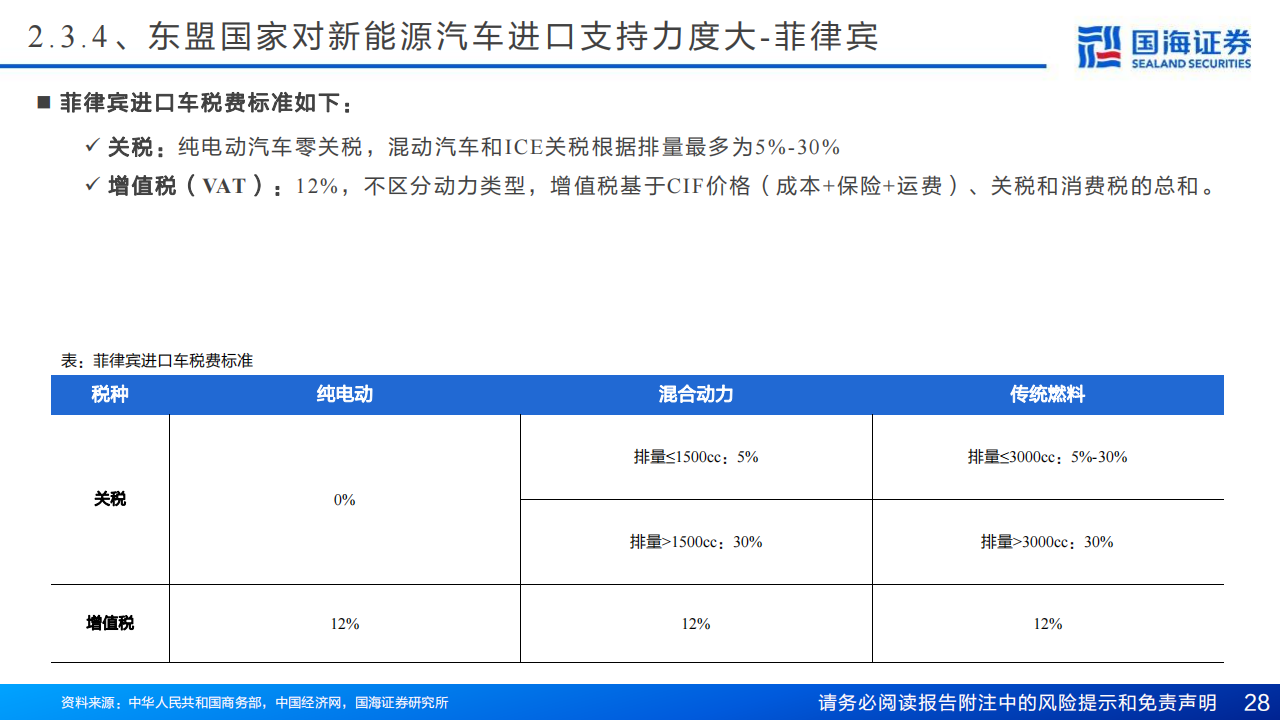

u 东盟国家高度重视汽车产业,近年来正积极推动新能源汽车产业的本地化生产,并通过进口关税减免、企业税收减免、消费税减免、 公共充电桩建设以及对传统能源车的惩罚等多种政策吸引外资和促进本地新能源产业发展。东盟主要国家的政府对新能源汽车进口支持 力度较大,纯电动汽车和混动汽车在关税和消费税方面均有较大优势,进口传统燃料汽车税费大幅高于新能源汽车。泰国作为东南亚汽 车产业中心,对新能源产业的政策支持尤为积极,计划到2030年国内汽车总产量中电动汽车占比达到30%。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !