从7月25日德龙破产重整,到28日下午象屿公告受让德龙及其控股子公司的债权,$厦门象屿(SH600057)$对该事件的反应速度不可谓不快。细细查阅相关事项,我更为看重的是象屿的抗风险能力和管理层集体表现出来的对公司未来发展的信心。

德龙重整消息出来后,市场上聚焦的不仅是德龙镍业,也包括厦门象屿。受该消息影响,象屿第二天便直接跌停,但受公司迅速公告及董事张水利增持影响,象屿仅花了一天时间调整,并于周二再度恢复上扬。

一、德龙一事对象屿的影响大吗?

有一定影响,但不大。

实际上,德龙一事反而印证了象屿作为国企的抗风险能力到底有多强。刚开始知悉德龙破产重整一事的时候,我也有一点慌张,毕竟象屿和它的贸易往来看起来是很深的,但仔细翻阅象屿年报和最新的问询函,心倒是定了下来。

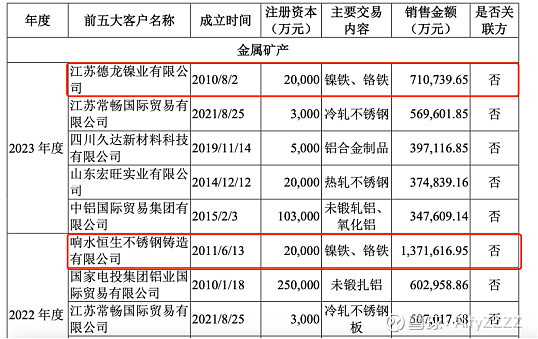

德龙虽然是第一大客户,实际上占整个营收比例并不大。以2023年为例,德龙销售额是71.74亿元,数字看着挺大,但放到象屿全年的营收(4,590亿元),其实也就1.56%左右。而且我发现,去年象屿和德龙的合作已有明显下降的趋势,销售金额从2022年的130亿降至70亿,一定程度上是能反映出象屿对德龙是在收紧风控的。

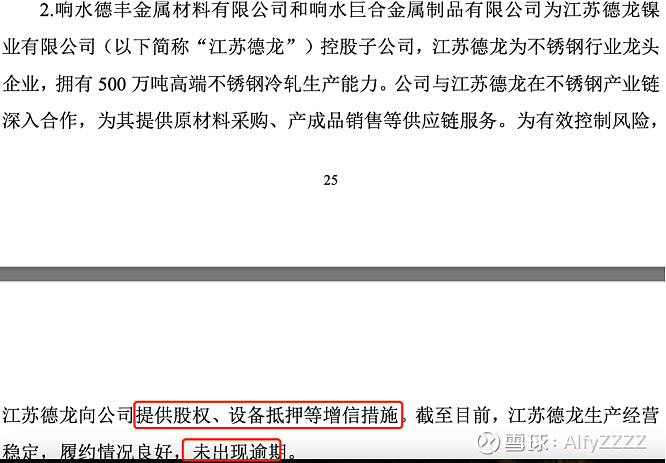

而且根据象屿此前披露的问询函回复,在有效控制风险方面,企业早已采取了有效措施。一是江苏德龙向公司提供股权、设备抵押等增信措施;二是截至问询回复披露日即7月12日,江苏德龙生产经营稳定,履约情况良好,未出现逾期。而且德龙破产重整后也有行业媒体去德龙调研,发现德龙工厂仍在正常生产。正如象屿公告里面说的,“目前德龙相关公司在政府的监管之下,仍正常生产运营,具备滚动交货能力”。

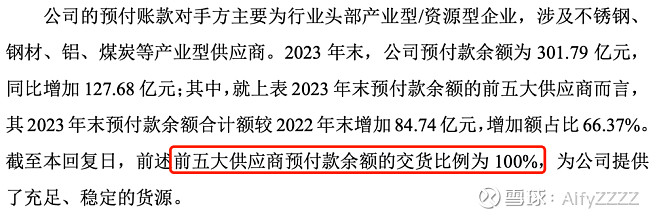

也就是说,德龙交付方面还是正常的,对象屿现有的经营发展并不会有大的影响。而且出于对上市公司和广大投资者的风险管控,象屿已经计划受让德龙相关债权,将风险降至最低。

二、高管集体增持的意义在哪?

不仅彰显了管理层对上市公司发展的信心,对投资者来说,更是难得的共进退信号。

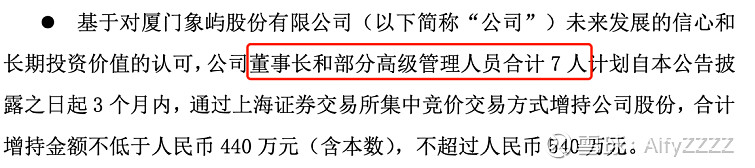

除了公告受让债权外,象屿当天还同步披露了高管增持计划,这也是继2020年4月后象屿第二次管理层集体增持,当时增持期间厦门象屿股价均价为5.82元/股,增持期间股价涨了37%。而现在的价格比当时还要低,在当前象屿潜在风险基本剥离后,收益或将比当时还要可观。而且象屿还是高息股,近三年公司累计分红超31亿元,分红率保持在50%以上。

除去可能的收益外,我更认可的是管理层集体表达出的对公司未来发展的信心,对投资者来说,近年来二级市场环境表现尤为颓靡,管理层真金白银的共进退显得尤为难得,对于长期看好以及坚定持有的投资者来说,这是莫大的信心支撑。

三、象屿未来有哪些值得期待的发展方向?

其实象屿整个发展板块的抗风险能力是非常强的,它不单单集中某一行业板块,而是多品类协同发展,依托供应链综合服务平台提供一站式服务,通过价差、供应链服务、供应链金融等方面赚取多元收益,盈利能力较为稳健。

通过翻阅去年的年报,我认为以下几个板块尤为值得期待:

1、新能源板块

在大宗商品经营方面,象屿经营货量上增长得最快的是新能源品类。2023年象屿已构建非洲三条新能源产业链物流路线,并且企业针对光伏、锂电等行业均做了针对性的布局。象屿还投资成立了能源发展公司,其业务主要包含储能技术服务、电池销售、光伏设备及元器件销售、半导体器件专用设备销售等。

2、造船板块

在全产业链形成服务优势后,厦门象屿还切入了有赋能价值的生产制造环节,形成“供应链服务+生产制造”的产业链运营模式,提高了综合收益水平,缓冲产业周期性波动的影响。其中,造船板块表现尤为亮眼,经营质效明显提高。

2023年,象屿造船相关业务毛利贡献超10亿元。全球领先的航运市场数据和情报提供商克拉克森数据显示,目前象屿海装手持订单共计76艘414.67万载重吨,其中包括58艘散货船、16艘化学品船和2艘敞舱口船,交付时间已排至2029年,我预计,造船板块会成为象屿新的利润增长极。

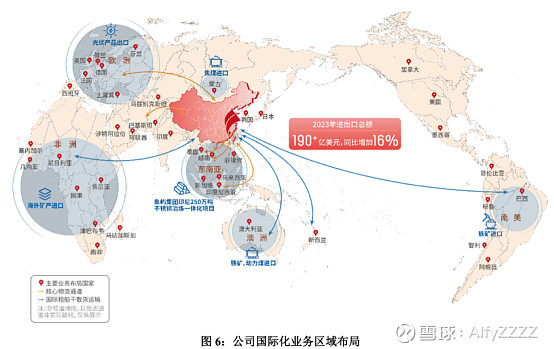

3、国际化布局

出海其实是当下市场比较热议的话题,厦门象屿在国际化布局方面也是不断深入,国际化业务正在成为公司新的增长曲线。

2023年,公司推进海外平台建设,加速国际化布局,实现进出口总额约191亿美元,同比增长16%;其中进口总额约170亿美元,同比增长超30%。

大宗商品经营方面,实现铝、农产品、焦煤、油品、新能源等品类国际化业务突破。其中,铝合金锭进口量同比增长超 330%,废铝转口量同比增长超 150%;蒙煤进口量同比增长超 170%,蒙煤进口量占中国蒙煤总进口量比例提高至超 17%;棕榈油进口额同比增长超 120%;光伏出口额同比增长超100%。

大宗商品物流方面,在印尼新增一条 SMX 自有船舶,印尼内贸海运驳船业务量同比增超80%,中国-印尼及其延伸航线海运业务量同比增长超200%;中国-越南、中国-泰国航线运输量同比增长7.5%;国际干散货通道触达上千个港口,运营航次同比增长6倍;中欧中亚班列去回程发运箱量同比增长60%。

除了上述三个较为值得期待的板块,其实象屿在屿链通、物流服务等板块的发展也是不错的。整体看,象屿整个盘子可以用一个词形容,那就是“稳中有进”。在去年外部环境复杂多变的情况下,象屿在产业周期性波动中依然实现了市场份额的逆势增长,这也显示出企业的逆境生存与发展能力。

在当前的经济环境下,以象屿为代表的国企,有担当,有实力,“稳”字当头,值得投资人等利益相关方信任。

转自雪球:AlfyZZZZ

本文作者可以追加内容哦 !