#复盘记录#

中国PP最新数据:旧的超级周期世界进一步退回到过去

约翰·理查森 on 02-Aug-2024

一句英语的表达或谚语是,“当下雨时,倾盆大雨”,意思是当我们经历困难时期时,时代往往非常困难。

正如我在上周二的文章中所讨论的那样,全球化工行业也是如此,我建议直到 2026 年才会复苏。上周五,我进一步提出了对全球需求可能正在萎缩的担忧,这是我的一些高级行业联系人所认为的。

我们所有人都应该为此做好准备。人口统计数据告诉我们,中国的“经济奇迹”不可能永远持续下去。自 1990 年代初以来,我们就知道这一点。自2009年以来,我们就知道,中国以债务为动力、以房地产为驱动型增长的实验不可能永远持续下去。

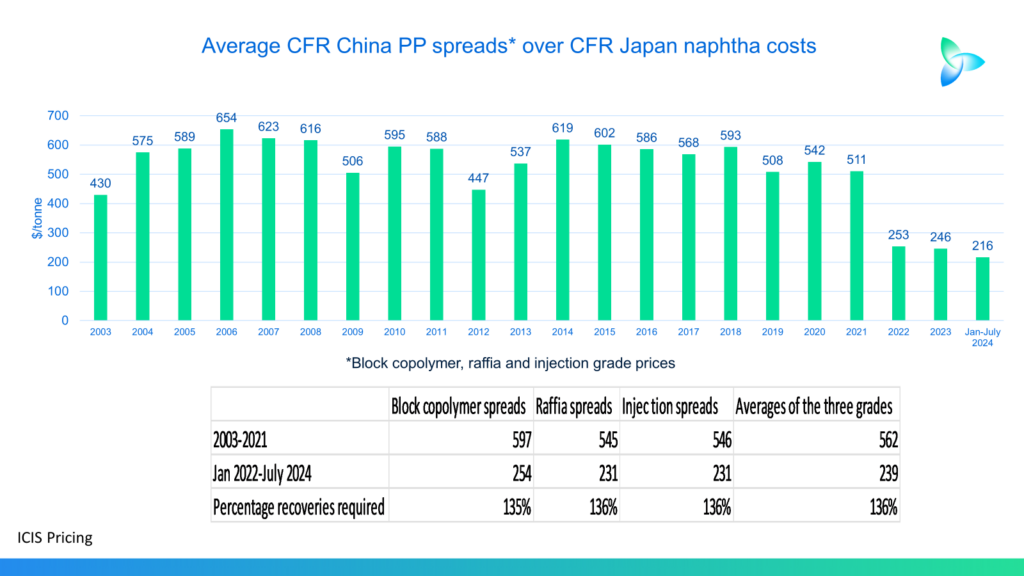

此外,自 2021 年 8 月的恒大时刻以来,每个人都应该认识到中国奇迹已经结束。ICIS关于化学品和聚合物价差和利润率的数据告诉我们这一点,正如下面关于聚丙烯(PP)的最新价差图表所证实的那样。

从2003年开始我们的定价评估到2021年,石脑油原料成本的价差从未低于400美元/吨。如下图所示,2003-2021年三种PP价差的平均价差为562美元/吨。

但从2022年1月到今年7月,三价差的平均价格仅为239美元/吨。因此,平均点差必须恢复136%,才能恢复正常的市场条件。

这场大雨之所以以暴雨而来,而不是小雨,是因为以“恒大时刻”为代表的实体泡沫破灭,正值中国人口出生率下降进一步压低化工产品市场之际。中国自给自足的步伐也在不断上升。在PP方面,我们估计今年的本地产能将超过本地需求的100%,高于2010年的60%。

1992-2021 年的石化超级周期已经结束,这是掀起所有船只的潮流,甚至是最具竞争力的化工公司的船只。

更高的运费增加了挑战

数据集通常位于不同的孤岛中,这意味着只有拆除孤岛的墙壁,才能实现数据的全部价值。

以ICIS中国定价数据和中国海关部门化学品和聚合物进口数据为例。价格乘以进口量可以代表各个国家的销售营业额。

上图显示了 2022 年和 2023 年中国 CFR PP 注塑、嵌段和无规共聚物的平均价格乘以中国海关所说的从该国主要贸易伙伴进口的 PP 吨数。

然后,我从 2022 年减去 2023 年的结果数字,以估计 2023 年按国家/地区划分的销售损失(有一种方法可以由各个生产商做到这一点。从 2023 年减去 2022 年的数字,以评估销售收益。

韩国在2023年与2022年相比损失了约3.77亿美元的销售额,原因是去年与2022年相比价格下跌以及中国进口下降。2022年,从韩国进口的量为100万吨,但去年降至785,000吨。

沙特阿拉伯是去年表现第二差的国家,因为其中国PP销售额比2023年下降了1.68亿美元。当然,这又是关于价格下跌的,因为中国在 2023 年从沙特阿拉伯进口了 349,000 吨,而 2022 年为 458,000 吨。

如您所见,使用相同的方法,台湾、新加坡、阿联酋、日本和泰国也按降序出现亏损。销售额增长的国家和地区是哈萨克斯坦(得益于最近投产的工厂)、俄罗斯联邦和马来西亚。

韩国的PP行业陷入了深重的困境。其通过增加产能来增加出口的商业模式在1992-2021年石化超级周期期间运作良好。

但现在,中国正在逐步实现PP的完全自给自足——这可能很快就会在均聚物等级中实现,而共聚物级的自给自足可能还需要几年时间——韩国的PP行业正在失去其最大的出口市场。

沙特阿拉伯主要以PDH为基础的PP产能,因为其大多数蒸汽裂解装置都使用乙烷,没有任何原料优势,因为丙烷对沙特阿美具有替代价值,因为它可以作为液化石油气出口。因此,从本质上讲,沙特阿拉伯与韩国处于相同的位置。

鉴于新加坡的本地需求非常小,而且严重依赖中国作为出口市场,我对新加坡大宗化学品行业的未来感到担忧(不仅仅是在PP行业,中国的自给自足程度正在提高。

下图显示,之前强调的趋势在 2024 年仍在继续。

2024年1月至6月,沙特阿拉伯在中国的PP销售额同比下降了8500万美元。这再次是由于价格下降和进口量从182,000吨下降至96,000吨。

韩国也再次成为输家之一。其销售额下降了3500万美元,因为中国报告的进口量从380,000吨下滑至353,000吨。

另一个已经破裂的风暴云是红海危机导致的集装箱运价飙升。

“由于价格下跌和运费上涨,如果我们出口到中国,我们会赔钱,所以我们试图寻找替代市场,”中东PP生产商的一位消息人士说。

中东的动荡可能会升级。人们越来越担心会爆发全面的区域冲突。红海问题与疫情期间运输成本飙升相结合,物流中断已经不仅仅是一次性的短期挑战。

虽然这与本博客的主题无关,但同样值得注意的是,红海危机正在对PP对欧洲的出口产生不利影响。

对于韩国人来说,对欧洲的套利据说已经关闭,欧洲是他们 2023 年的第三大 PP 出口市场。下图显示了韩国到欧洲的货运成本激增。

“我们可以卖给欧洲的加工商,但他们说'这是我们想要的价格',这导致了好望角周围的额外运输时间和不确定的到达时间。这使得对欧洲的销售对我们来说是亏损的,“中东PP生产商补充道。

中国PP出口激增

下表告诉我们,中国1-6月的PP出口保持在历史高位,与2024年全年的趋势一致。

我认为,中国的出口产品很可能会受到越来越多的反倾销和其他保护主义措施的影响。与2021年相比,在中国出口激增之前,中国PP的目的地范围要广得多,当地生产商和贸易商试图弥补供应过剩。

我还认为,今年中国PP需求增长可能持平。或者,随着中国经济问题的加剧,我们甚至可能会看到需求增长下降。

结论:中国化学品需求增长的三种情景

以下是我对中国化学品和聚合物需求总体增长的三种情景,以及百分比加权——即我看待每种情景的可能性。

中国化学品需求增长仅为低个位数 - 40%:

需求增长转为负值 – 55%:

市场恢复到以前的增长水平 – 5%。

我越来越确信,我们正在进入一个全球化学品增长下降的时期,中国也是如此。

它就是这样。这就是人口统计、债务、气候变化和地缘政治因素似乎在告诉我们的。化学品公司需要做出回应,决定他们是否可以继续在商品化学品领域竞争,

PP概念股

中国石油(601857.SH):中国石油天然气集团公司,涉足聚丙烯的生产和销售。

中国石化(600028.SH):中国石油化工集团公司,也涉及聚丙烯的生产。

万华化学(600309.SH):万华化学集团股份有限公司,涉足聚丙烯等化工产品的生产。

恒力石化(600346.SH):恒力石化股份有限公司,从事石油化工产品的生产和销售,包括聚丙烯。

$中国石油(SH601857)$ $中国石化(SH600028)$ $恒力石化(SH600346)$

本文作者可以追加内容哦 !