图:国产大飞机“三剑客”

大型客机C919、大型防务运输机运-20、水陆两栖飞机AG-600

来源:新浪

2024年7月16日,上海市多部门联合印发了《上海市关于支持民用大飞机高端产业链发展促进世界级民用航空产业集群建设的若干政策措施》,明确支持民用大飞机高端产业链发展。 政策明确,到2026年,国产民用大飞机生产能力大幅提升,上海新增引育大飞机高端产业链重点企业60家以上,大飞机产业链本地配套供应商及合作单位达到150家左右,实现新增投资700亿元以上,大飞机产业规模达到800亿元左右。

此外,据财联社7月22日电,今年暑运以来(7月1日至7月21日),东航C919机队共执飞航班366班次,运输旅客超过4.9万人次,平均客座率达86%。目前中国东航拥有6架C919,开通了上海虹桥至成都天府、北京大兴、西安咸阳、广州白云等4条商业定期航线。

图:C919部分已确认订单

来源:国联证券 产能方面,据界面新闻报道,2023年1月12日,中国商飞党委常委、副总经理张玉金表示:“C919大飞机必将提速扩产,抢占市场份额。规划未来五年内,年产能达到150架。”大飞机行业之前压制因素在于C919刚刚交付不久,商业飞行时间短,国内几大航空公司订单尚未确定,批量生产尚未开始。

大飞机行业,景气反转的驱动因素在于:目前C919已经顺利商业飞行超过1年,国内四大航空公司订单也已确定,2024年进入批量生产阶段。此外,还有政策支持。 我过大飞机产业,经历了以下几个发展阶段:

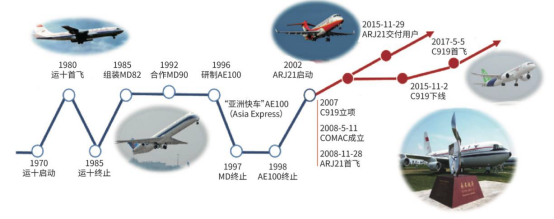

图:我国大飞机研制历程

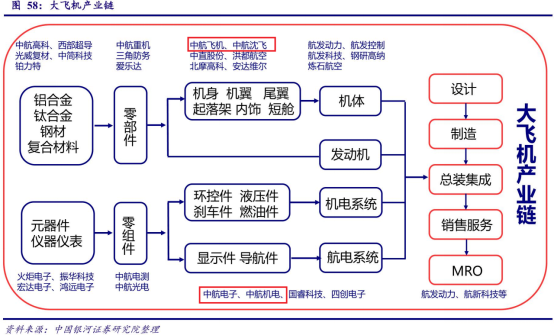

来源:中航证券 一、研制运-7(-1984)——我国大飞机研制始于测绘仿制,参照苏联安-24研制生产的运-7飞机,于1970年实现首飞,1984年取得适航证,结束了中国民航全部使用外国飞机的历史。 二、运-10研制计划(1970-1985)——运10飞机项目于1970年启动研制,经过十年探索,于1980年首飞。当时国内民航市场需求有限,此外由于工业水平差距较大以及当时国内的复杂政治经济环境,运十飞机项目于1985年终止。 三、用市场换技术(1985-1998)——1985年起,我国与美国麦道公司合作生产MD82/90飞机;1996年开始,与空客公司合作研制AE100飞机,但都无果而终。当时,我国处于市场经济深化和完善时期,政策偏重外资引进。 四、大飞机再起航(2002—至今)——2002年后,我国重回自主研制之路,立足自主研制,全球配套,逐步国产,确定了“支线ARJ21-窄体、C919-宽体、CR929(由于俄罗斯退出现已改为C919)”的自主研制三步走战略。在大飞机再次启动研制之前,支线ARJ21-窄体飞机研制先于2002年启动,2008年首飞成功。2015年11月29日交付用户。截至2022年7月13已经累计下线100架。ARJ21的研制对于大飞机研制起到了“探路者”作用。 截至2022年7月12日,ARJ21飞机已开通263条航线,通航110座城市,安全运行超过15万小时,已安全运送旅客超500万人次,初步形成覆盖华北、东北、华南、西南等地区的国内支线网络,并为国产大飞机C919的市场运营进行开拓性探索。 2006年,大飞机被列入《中长期科学和技术发展规划纲要(2006-2020年)》。2007年2月,批准大型飞机重大专项立项,大型客机和运输机同时开展研制工作并组建大型客机股份公司。 2008年中国商飞公司成立,标志着中国大型客机研制项目正式启动。 2022 年12 月9 日,C919飞机正式交付给中国东方航空,同时中国民航局已正式向C919 颁发适航许可证。2023年5月28日,C919圆满完成首次商业飞行。据报道,2024年3月,商飞营销总监兼上飞厂董事长张小光在会议上确认,C929将进入详细设计阶段。 截止目前,中国的大型防务运输机运-20“鲲鹏”、水陆两栖飞机 AG-600“鲲龙”,与国产大型民机C919飞机共同组成了中国“大飞机三剑客” 。 大飞机产业链,各环节包括:

图:大飞机产业链

来源:西部证券 注:2020年11月中航飞机更名为中航西飞;2023年3月,中航电子吸收合并中航机电,中航机电退市,中航电子同年9月更名为中航机载。 我国大飞机总装是商飞公司,目前未上市。为便于研究上市公司,本文将上图中机体、发动机、机电系统、航电系统这一级作为下游。 上游——电子元件(振华科技:通用元器件、开关类产品和电源类产品),机体及发动机原材料,主要包括铝合金(中国铝业)、钛合金(宝钛股份)、复合材料(中航高科)、超高强度钢(抚顺特钢)、高温合金(钢研高纳)等。 这几个赛道我们之前都研究过,可点击链接查看:特种芯片、钛合金、高温合金。

图:C919所使用的材料

来源:浙商证券 中游——机械零部件、电子类组件。例如锻件(中航重机)、机加工件(爱乐达)、电子类组件(中航光电、中航电测)等。 下游——机体(中航西飞、中航沈飞)、发动机(中国航发商发、航发动力)、机载系统(中航机载等)。

图:各飞机制造商市场份额(按飞机数量)

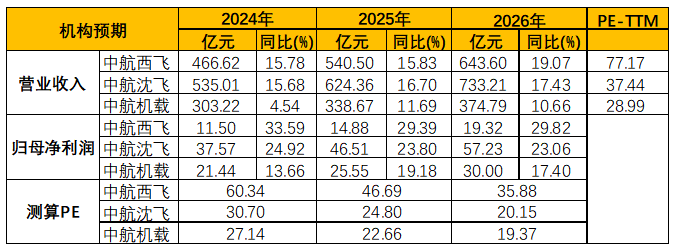

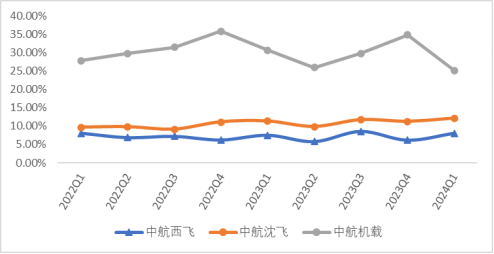

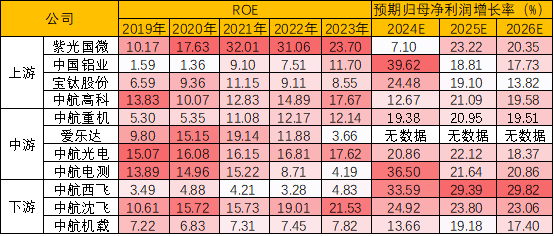

来源:信达证券 产业链上参与者近期增长情况如下: 中航西飞——2023年,实现收入403.01亿元,同比增长+7.01%;归母净利润8.61亿元,同比增长+64.41%。 中航沈飞——2023年,实现收入462.48亿元,同比增长+11.18%;归母净利润30.07亿元,同比增长+30.47%。 中航机载——2023年,实现收入290.07亿元,同比增长+4.63%;归母净利润18.86亿元,同比增长+39.62%。 机构预期,对产业链景气度预期如下:

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

—— 研讨会 ——

2024年8月17日~8月18日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

大飞机主要由机体、动力系统(发动机)、机载设备(包括航电系统、机电系统等)、以及其他部分组成。

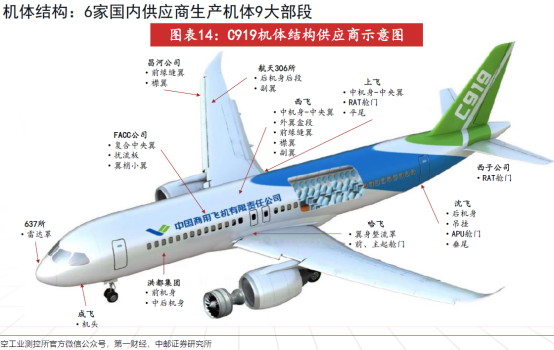

1)机体 机体的结构通常包括机翼、机身、尾翼和起落架,详细拆解C919机体结构,主要包含机头、前机身、中机身、中央翼、外翼、副翼、中后机身、后机身、垂尾、平尾、活动面等部段和相关部件。 C919机体结构部分基本实现国产化,由中航工业集团承担大部分工作。

图:C919机体结构

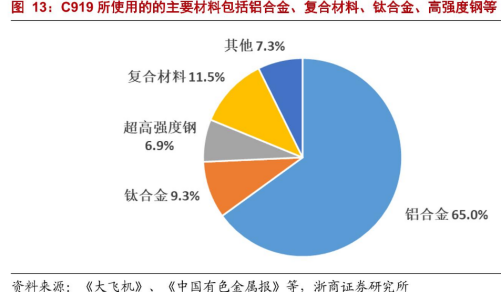

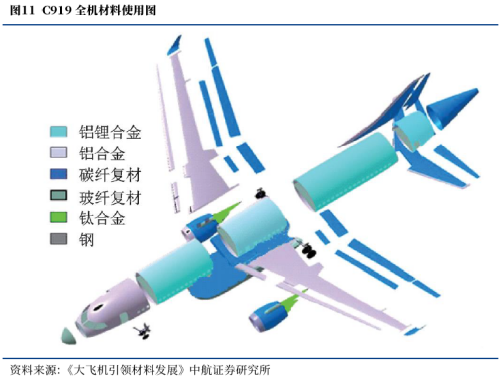

领域:中邮证券 机体材料方面,C919大范围使用第三代铝锂合金、复合材料和钛合金,三类材料机体结构重量占比分别为7.4% 、11.5% 和9.3%。

图:各种材料在C919商应用位置

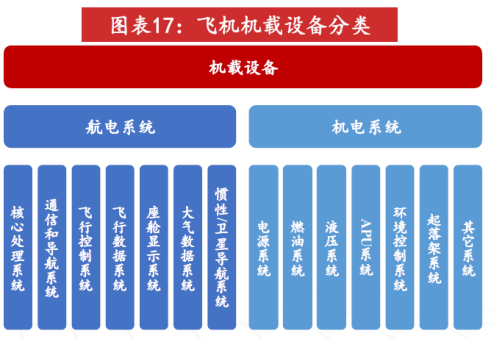

来源:中航证券 2)机载设备 机载设备(系统),是指为了完成飞行任务,保证飞行员与乘客安全、舒适而安置在飞机上的、有独立功能装置的总称。一般将机载设备分为航电系统和机电系统两大类。 C919 航电系统中,国产研发的子系统是客舱核心控制系统和信息系统。

图:飞机机载设备

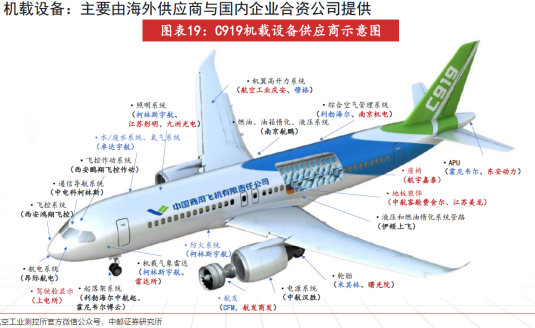

来源:中邮证券 C919的机载系统供应商主要是合资企业和海外供应商,国产化空间大。在机载系统领域,欧美企业占主导地位。欧美企业技术在C919 核心系统中占比较高,国内企业正通过合资、项目合作和自主研发等方式快速追赶,提高机载系统国产化比例。

图:C919机载设备

来源:中邮证券 3)动力系统动力装置是飞机的主要动力来源,包括动力装置、辅助动力装置以及短舱和反推装置等。大型民用和防务运输机普遍采用大涵道比的涡扇发动机,目前C919飞机采用的是CFM公司的LEAP-1C发动机。中国航发商发正在加紧研制CJ000A 发动机,作为国产发动机替代。

图:CJ000A 于LEAP-1C发动机对比

来源:中原证券 辅助动力装置(APU)是一个独立的小型的燃气涡轮发动机,一般装在飞机尾部。在大、中型飞机上和大型直升机上,为了减少对地面(机场)供电设备的依赖,都装有这类独立的辅助动力装置。 APU的作用是向飞机独立提供电力和压缩空气(有些只提供电力),少量的APU可以向飞机提供附加推力。飞机在起飞前,由APU供电或供气来启动主发动机,从而不需依靠地面电源或气源车来启动发动机。

图:飞机尾部的辅助动力装置(APU)

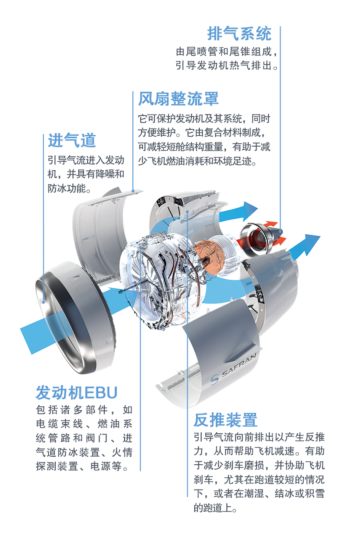

来源:飞机维修砖家@sohu 在地面时,APU提供电力和压缩空气(波音787系列除外),保证客舱和驾驶舱内的照明和空调。在飞机起飞时,使发动机功率全部用于地面加速和爬升,改善了起飞性能。降落后,仍由APU供应电力照明和空调,使主发动机提早关闭,从而节省了燃油,降低机场噪声。 通常在飞机爬升到一定高度(5000公尺以下)辅助动力装置关闭。但在飞行中当主发动机空中停车时, APU可在一定高度(一般为10000公尺)以下的高空中及时启动,为发动机重新启动提供动力。 4)短舱和反推装置 短舱和反推装置是连接发动机和飞机的结构。它由进气道、整流罩、反推装置和排气系统组成。短舱既能引导发动机气流,又能保护发动机。在飞机降落滑跑时,短舱的反推装置能够引导气流向前排出,产生反推力,帮助飞机在着陆时刹车,并有助于降低噪音。

客机按适用航线可分为支线客机和干线客机。干线客机又可分为单通道窄体和双通道宽体客机。详情参见下表。

客机按适用航线可分为支线客机和干线客机。干线客机又可分为单通道窄体和双通道宽体客机。详情参见下表。

图:客机分类

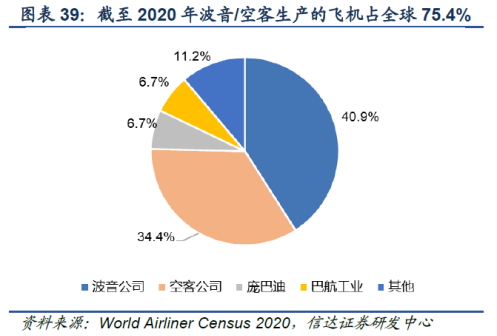

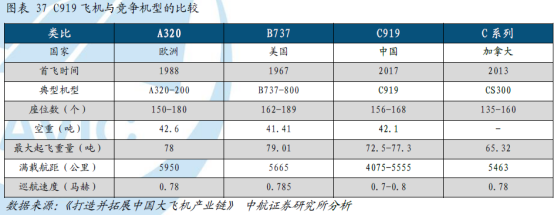

来源:东方证券 单通道窄体客机是当前民航主力机型。从国内客机市场需求预测来看,未来20年,以C919飞机为代表的窄体干线客机仍将是我国民航主力机型。 C919对标波音B737、空客A320,三者均为单通道窄体客机。2022年,空客交付661架飞机,其中A320系列飞机516架,占比78%;波音交付480架飞机,其中B737系列客机387架,占比81%。

图:C919与同类机型比较

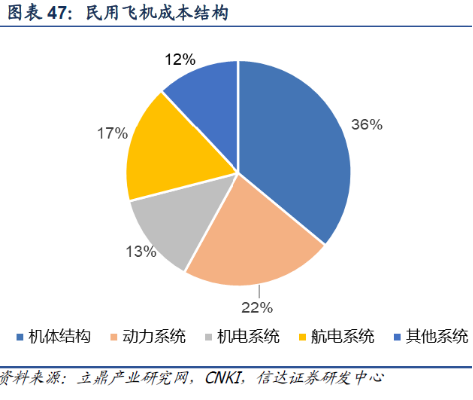

来源:中航证券 民航飞机各大系统价值量占比大约为:机体结构36%、动力系统22%、机电系统13%、航电系统17%、其他系统(12%)。

图:民用飞机成本结构

来源:信达证券 大型客机是一种全球化产品,其研制过程多采用“主制造商-供应商”模式。“主-供模式”下,主制造商进行广泛的国际合作,通过大量供应商将项目化繁为简、化整为零,之后将零部件运送到总装厂进行总装。

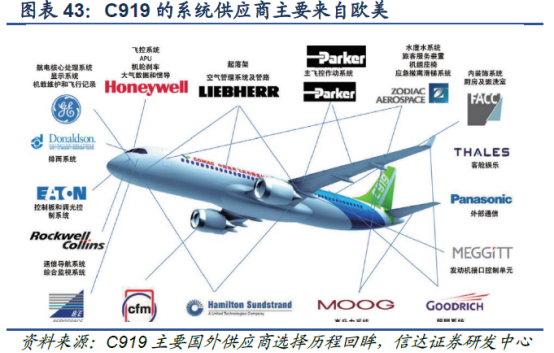

目前,国际主流的系统供应商多来自欧美。如发动机系统供应商包括GE(美)、罗罗(欧)、CFM(欧美合资)等,机载系统主流供应商包括霍尼韦尔(美)、罗克韦尔·柯林斯(美)、利勃海尔(欧)等。 C919 的设计及供应商管理基本理念是“中国设计并完成飞机级系统集成、面向全球招标,逐步提高国产化”,针对这一理念,中国商飞也采用了“主制造商-供应商”模式。 C919 机体部件主要由国内供应商承制,包括雷达罩、机头、机身、机翼等等。对于发动机及主要机载系统,则要求国外供应商同国内相关企业开展合资或合作,以期提升国产比例。据信达证券分析,目前C919大飞机的国产化率约为60%。

图:C919系统供应商主要来自欧美

来源:信达证券 对于我国而言,目前发动机、各机载系统的设计制造仍是难点。另外,获得国外适航认证、快速扩大产能也是面临的难点。

(二)

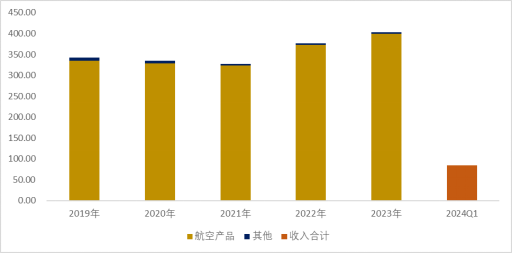

接下来首先看看体量和结构: 从收入规模看,2023年,中航沈飞(462.48亿元)>中航西飞(403.01亿元)>中航机载(290.07亿元); 中航西飞——2020年11月中航飞机更名为中航西飞。公司主要从事防务大中型飞机整机、军民用航空零部件产品的研发、制造、销售、维修与服务。

防务整机方面,公司是我国主要的防务大中型运输机、轰炸机、特种飞机等航空产品的制造商。 飞机零部件方面,公司拥有完整的民机部件生产制造体系及先进的研制能力。公司研制的飞机零部件产品已涵盖所有国产民用大中型飞机主力型号。承担了新舟系列飞机、C919大型客机、AG600飞机、ARJ21飞机的机身、机翼等关键核心部件研制工作,是上述飞机型号核心的机体结构供应商。C919飞机方面,公司承担中机身、中央翼、外翼盒段、前缘缝翼、后缘襟翼、副翼的生产制造。同时,公司积极参与国际合作与转包生产,承担了波音737 系列飞机垂尾、波音747 飞机组合件,空客A320/A321 系列飞机机翼、机身等产品的制造工作。 2023年,航空产品收入占比99.02%,其他占比0.98%。

图:公司收入情况(单位:亿元)

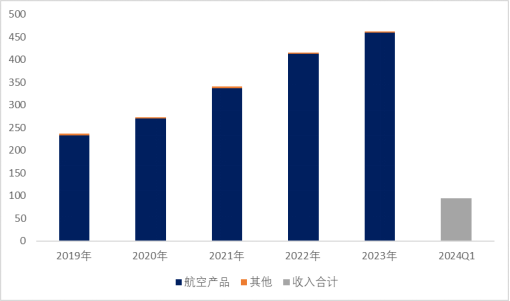

来源:Choice,并购优塾 中航沈飞——主营业务为航空产品制造,主要产品包括航空和民用航空产品,核心产品为航空。 公司先后研制生产了40多种型号、数千架歼击机并装备部队。其中包括我国一代舰载机歼15飞机,国产四代战斗机鹘鹰飞机等。 民用航空方面,公司负责生产C919飞机的后机身、垂尾、吊挂、APU门,以及ARJ21飞机部件生产制造。 2023年,航空产品收入占比99.36%,其他占比0.6%。

图:公司收入情况(单位:亿元)

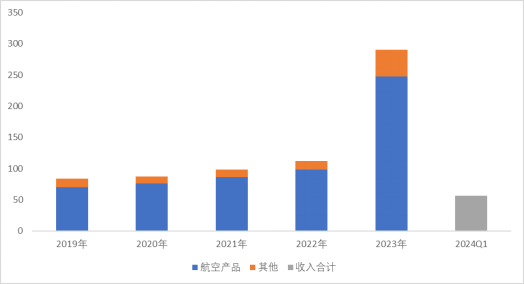

来源:Choice,并购优塾 中航机载——2023年3月,中航电子吸收合并中航机电(收入显著增长),中航电子9月更名为中航机载。中航机载主要产品包括各类飞行器配套的机载航空电子系统、飞行控制系统、机电系统;各类发动机配套的电子设备、机电设备及传感器;航天、船舶、电子信息相关的电子产品、机电产品;汽车部件及系统、工业自动化与控制设备、智能系统及设备、机械制造设备;电子设备及系统、机电设备及系统、制冷系统;软件信息化产品;信息系统及产品、软件产品、安全与服务系统产品。 2023年,航空产品收入占比85.28%,其他占比14.72%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

(三)

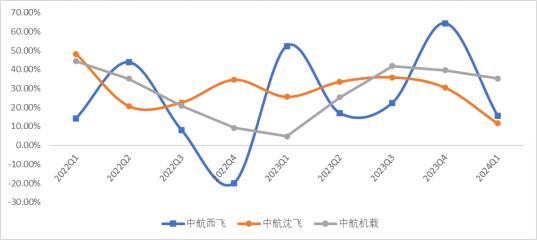

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾 这个行业,从微观增长情况来看: 中航西飞——2023年,实现收入403.01亿元,同比增长+7.01%;归母净利润8.61亿元,同比增长+64.41%。2024Q1单季度,实现收入84.55亿元,同比增长+6.45%,环比-28.88%;归母净利润2.72亿元,同比增长+15.67%,环比增长+375.79%。2023年,民机产品按计划节点完成了C919飞机、ARJ21飞机、AG600飞机、新舟系列飞机等民机型号的大部件及零件交付任务。全年共交付ARJ21部件及C919部件34架份,交付新舟部件4架份。国际合作项目,实现了意大利ATR42 短距起降项目(螺旋桨客机)首架机准时交付。2023年共交付国际转包项目1188 架份,其中交付波音公司573 架份,交付空客公司578 架份,其它项目37 架份。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾 中航沈飞——2023年,实现收入462.48亿元,同比增长+11.18%;归母净利润30.07亿元,同比增长+30.47%。 2024Q1单季度,实现收入94.93亿元,同比增长+3.47%,环比-18.28%;归母净利润7.16亿元,同比增长+11.58%,环比增长+11.4%。围绕装备研制发展实现几十项核心关键技术突破,新一代技术体系日臻完善,新一代装备技术体系框架基本形成。全年批产试飞任务提前36天完成。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾 中航机载——2023年,实现收入290.07亿元,同比增长+4.63%;归母净利润18.86亿元,同比增长+39.62%。 2024Q1单季度,实现收入56.43亿元,同比-10.03%,环比-31.82%;归母净利润4.54亿元,同比增长+35.19%,环比增长+92.19%。 大飞机方面,多型产品完成CTSOA取证、STC适航取证,乘客电源、机轮刹车等加速设计更改,消防吊桶、光电吊舱等应急救援产品实现批量交付。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

(四)

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

图:净现比

来源:Choice,并购优塾

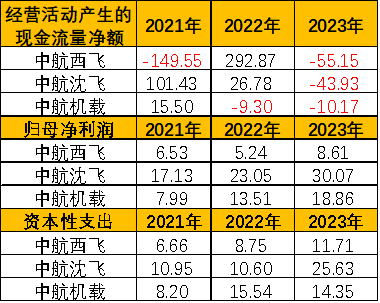

图:经营活动产生的现金流量净额

来源:Choice,并购优塾 注意,三家经营活动现金流波动均较大。主要原因是销售回款波动、采购现金支出波动、客户预付款等。 中航西飞和中航沈飞2020-2023年经营活动现金流波动较大,或与C919订单有关。 中航机载经营活动现金流未能覆盖资本支出。中航机载应收款占收入比例多年以来显著较高。公司披露,作为飞机整机的配套产品供应商,产品供应链较长,整机研制周期较长,同时受用户采购价格谈判的影响,使应收账款、存货占用较高。

(五)

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾

图:杜邦分析

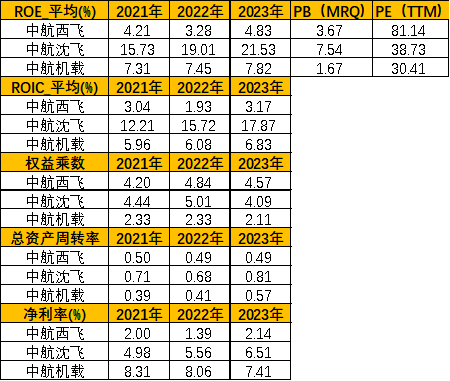

来源:Choice,并购优塾 从股东回报角度看,中航沈飞>中航机载>中航西飞。中航西飞毛利率较低,拖累股东回报。中航沈飞总资产周转率更为突出,中航机载净利率明显更高。 行业估值角度,从ROE对应的PB和PE情况来看,不算便宜。由于现金流的大幅波动,这个行业整体来看属于较难估值的行业,如果不是掌握订单情况的行业专家,否则较难对行业进行准确估值。 中航西飞和中航沈飞毛利率偏低,或与各自客户集中度高有关。中航沈飞毛利率高于中航西飞,与其主要产品为战机有关,相比防务运输机,战机技术要求更为苛刻。

图:单季度综合毛利率(单位:%)

来源:Choice,并购优塾

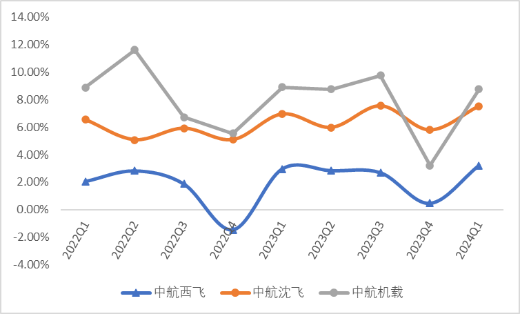

图:单季度净利率(单位:%)

来源:Choice,并购优塾 接着,我们从产业链全视角来对比,分析产业链的价值分布:

图:产业链具体公司情况

来源:Choice,并购优塾 从产业链价值环节看,上、中游ROE略好一些。 从成长性看,上、中、下游增长预期差距不大。其中,中航西飞、中航沈飞增长预期高于中航机载,与C919大飞机订单有一定关系。

C919机体结构基本实现国产化,在C919成本结构中占首位,中航西飞、中航沈飞均为C919机体结构件主要供应商。中航机载为C919机载系统供应商,但如前所述,机载系统主要由国外公司及合资提供。 大飞机制造产业链下游企业现金流波动较大,有一定资本开支。资本回报水平略低于上、中游。 机体制造方面,国内竞争格局稳定,基本已实现国产化,有能力做机体制造的企业较少;机载系统方面,格局较为分散,技术和产品方面欧美企业处于主导地位,我国通过合资、项目合作和自主研发等方式提高自主能力;航空发动机方面,国际竞争格局稳定,由国际巨头垄断,我国尚在追赶中。 大飞机制造产业链下游进入壁垒较高,研发、生产、适航认证都有较高壁垒;产品类别较为固定,同类产品不同公司技术差异较大。 总体来说,大飞机制造下游企业,拥有更为稳固的行业地位,后来者不易进入,属于壁垒极高的生意。机体制造集中度较高,可以获得高额收入,但利润率可能较低。另外,大飞机制造的影响因素,除了技术和市场竞争,国际关系、国家之间利益博弈也具有重大影响。

(六)

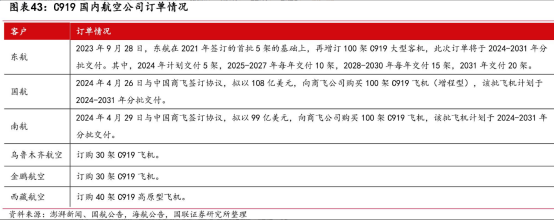

图:C919国内航空公司订单

来源:国联证券 接下来我们看看行业景气度,需要跟踪哪些数据: 一、短期增长驱动要素,主要看在手订单和产能情况。 据界面新闻,4月29日南方航空发布公告称,公司与中国商飞订立协议,向商飞购买100架C919飞机。这也是中国商飞C919迄今为止收到的第三笔百架大单。 至此,国航、东航、南航、海航国内四大航空集团已全部宣布引进C919国产大飞机。 随着多笔百架大单涌来,中国商飞C919总订单数已接近1500架(包含确认订单和意向订单)。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

也可按照下图,点击阅读原文,快速获取:

本文作者可以追加内容哦 !