美股财报季来了,A股也快了,所以未来几周估计都会发得比较多。

本周合集已经超过10篇了,不过好在大部分我在周中已经分享过了,相信这样的方式各位朋友读起来压力应该小一点。

下面进入正篇,先列几个新增的:

1、贵州茅台-深度研究报告 酒价逻辑、增长策略与定价范式

报告亮点

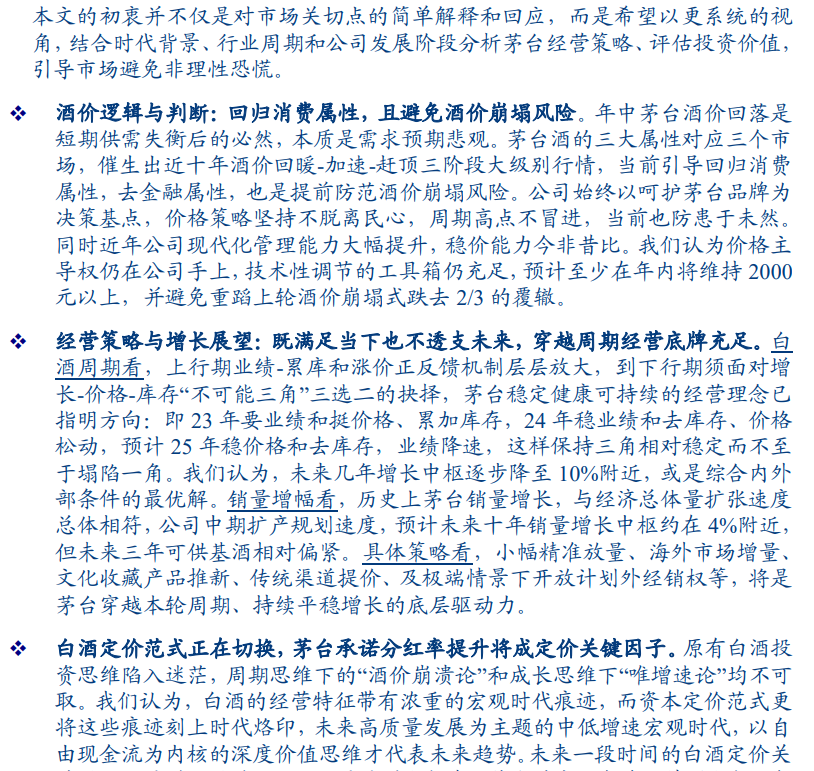

本文不仅是对市场关切点的简单解释和回应,而是以更系统的视角,结合 时代背景、行业周期和公司发展阶段分析经营策略,评估茅台价值,希望 引导市场避免非理性恐慌。

1、 从茅台三重属性去看茅台酒价逻辑,并从茅台的定价策略,分析当下与 过去的异同点;

2、 在行业下行期“不可能三角”抉择下,指出茅台的最佳决策和穿越周期 的经营底牌;

3、 探讨白酒定价范式,指出未来增长的稳定性和承诺分红率才是关键定 价因子。而以深度价值视角看茅台,当下茅台的安全边际也较足。

2、下半年的十个看点——极简解读7月政治局会议

这个我觉得有点敏感,我也不适合公开发表看法,甚至复制里面的内容都不太好,所以打马赛克了。

3、腾讯控股-被低估的版图,多口径量化测算腾讯投资板块价值几何?

要点

如何量化腾讯投资版图的价值?

梳理持股上市公司市值或达五千亿级。腾讯 凭借强大的资金能力和微信入口,通过接连不断对外投资筑起庞大投资版图。

口径 1:根据腾讯财报数据,我们加总测算得到,其主要上市企业和非上市企 业的投资体量于 24Q1 同比增长;腾讯于上市企业的投资 24Q1 为 3568 亿元 人民币,同比增长 6.6%,连续两个季度实现增长。

口径 2:各公开市场来看,我们整理 24M6 腾讯持股共 67 家上市公司,持股 市值共 5281 亿元人民币,同比实现显著增长。腾讯美股持股市值约 4212 亿 元人民币,占比约 80%,市值同比上升约 52%。

美股为腾讯持股最高的市场, 23M6-24M6 为腾讯投资创造主要增量。腾讯 A 股持股市值约 151 亿元人民币, 同比下降约 34%;港股持股市值约 698 亿元人民币,同比提升约 1%。

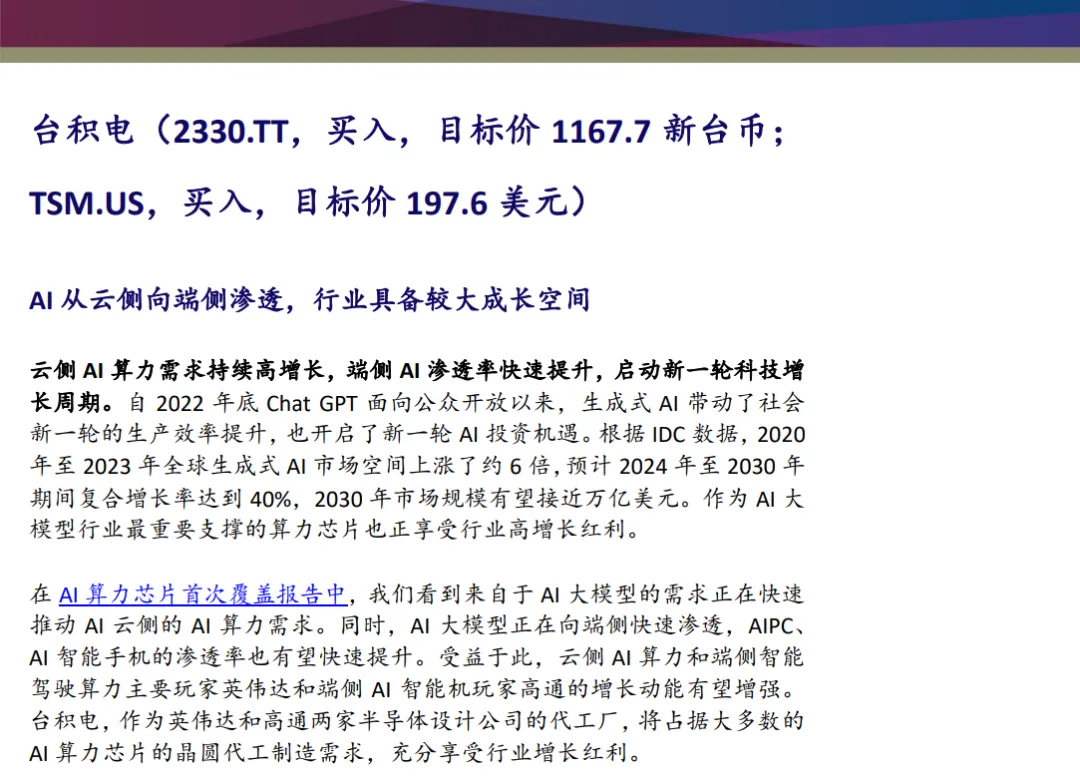

4、台积电-共享云侧和端侧 AI 增长红利,长期成长路径清晰

我们首次覆盖台积电(2330.TT),目标价 1,167.7 新台币,潜在升幅 19%;首次覆盖台积电(TSM.US),目标价 197.6 美元,潜在升幅 24%, 均给予“买入”评级。

云端同频共振,周期成长上行:台积电是全球比较稀缺的具备大规模 先进制程半导体晶圆代工及先进封测能力的玩家。

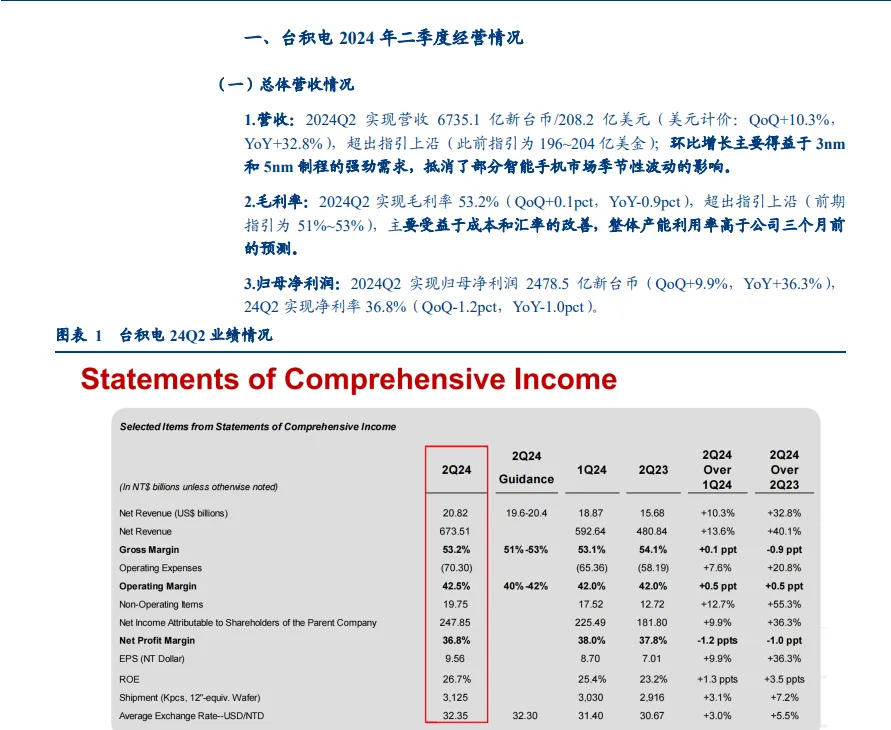

5、台积电-24Q2 业绩超预期,上修 2024 全年 CAPEX指引中

事项:

2024 年 7 月 18 日台积电发布 2024 年 Q2 季度报告,并召开业绩说明会。

2024Q2,公司实现营收 6735.1 亿新台币/208.2 亿美元,美元计价同比增长 32.8%,环比增加 10.3%;毛利率为 53.2%,同比下降 0.9pct,环比提升 0.1pct。

评论:

1. 业绩总览:

2024Q2 实现营收 6735.1 亿新台币/208.2 亿美元(美元计价:QoQ+10.3%,YoY+32.8%),超出指引上沿(此前指引为 196~204 亿美金);

环 比增长主要得益于 3nm 和 5nm 制程的强劲需求,抵消了部分智能手机市场季 节性波动的影响;

2024Q2 实现毛利率 53.2%(QoQ+0.1pct,YoY-0.9pct),超 出指引上沿(前期指引为 51%~53%),主要受益于成本和汇率的改善,整体产 能利用率高于公司三个月前的预测。

6、腾讯控股-私域流量撬动电商杠杆——腾讯视频号电商深度报告 2

核心观点

近期,腾讯微信直播电商发生多个重大变化:包括组织构架进行大规模调整,新加 入小店分享员功能,加入了新的电商投流工具“全域通”,强化品牌招商等。

综合 微信潜在直播电商 GMV 天花板我们认为在 3.6 万亿。

7、爱马仕-奢侈品集团业绩出炉,顶奢爱马仕最具韧性

重要信息回顾:

1、奢侈品集团发布 2024 年上半年业绩,顶奢爱马仕业绩韧性最强。

根据各公司公告,24H1,奢侈品集团爱马仕、LVMH、开云集团营收分别同比增长 12%、下滑 1%、下滑 11%(均为财报口径)。

剔除汇率因素,爱马仕、LVMH、开云集团 24H1 营收分别同比增长 15%、增长 2%、下滑 11%。分地区看,日元贬值刺激奢侈品消费,爱马仕、LVMH、开云集团在日本地区营收分别实现增长 22%、44%、12%(剔除汇率因素口径)。

在其他地区各品牌销售表现分化,仅爱马仕在各地区均实现增长。

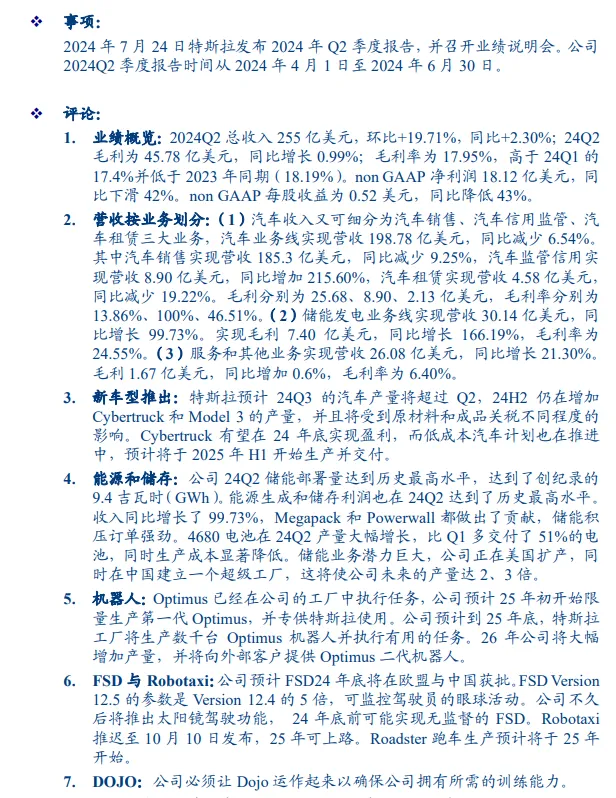

8、特斯拉-Q2 利润承压,新车型/自动驾驶/机器人有望打开成长空间

1. 业绩概览:

2024Q2 总收入 255 亿美元,环比+19.71%,同比+2.30%;24Q2毛利为 45.78 亿美元,同比增长 0.99%;毛利率为 17.95%,高于 24Q1 的17.4%并低于 2023 年同期(18.19%)。

non GAAP 净利润 18.12 亿美元,同比下滑 42%。non GAAP 每股收益为 0.52 美元,同比降低 43%。

2. 营收按业务划分:

(1)汽车收入又可细分为汽车销售、汽车信用监管、汽车租赁三大业务,汽车业务线实现营收 198.78 亿美元,同比减少 6.54%。其中汽车销售实现营收 185.3 亿美元,同比减少 9.25%,汽车监管信用实现营收 8.90 亿美元,同比增加 215.60%,汽车租赁实现营收 4.58 亿美元,同比减少 19.22%。毛利分别为 25.68、8.90、2.13 亿美元,毛利率分别为13.86%、100%、46.51%。

(2)储能发电业务线实现营收 30.14 亿美元,同比增长 99.73%。实现毛利 7.40 亿美元,同比增长 166.19%,毛利率为24.55%。

(3)服务和其他业务实现营收 26.08 亿美元,同比增长 21.30%。毛利 1.67 亿美元,同比增加 0.6%,毛利率为 6.40%。

---

本文作者可以追加内容哦 !