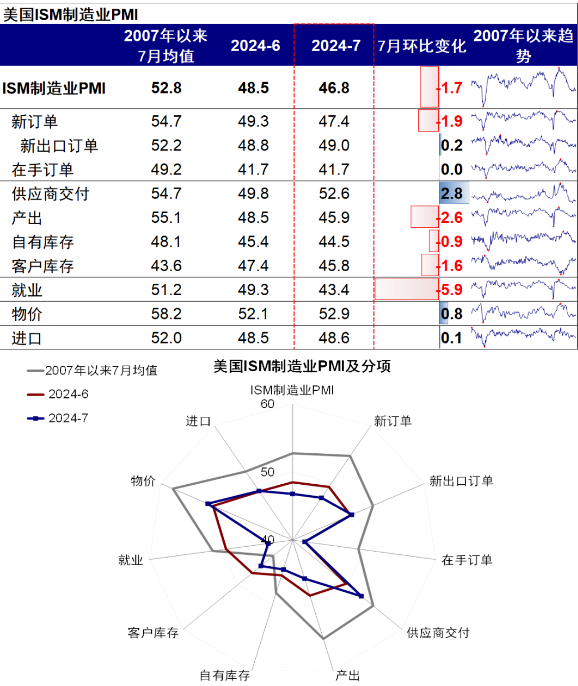

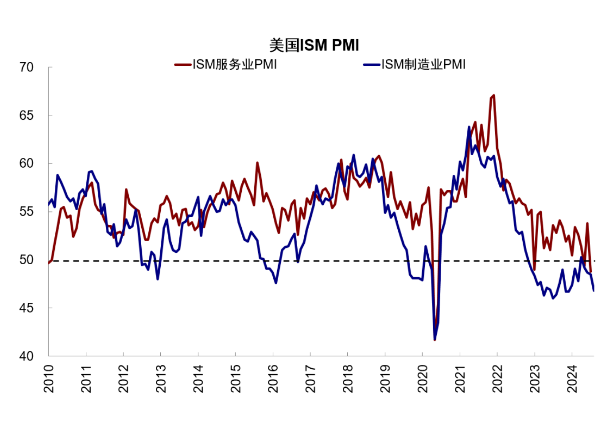

7月美国制造业PMI 降至46.8,低于预期的49及6月的48.5。分项看,就业、产出和新订单均走弱较多。

数据骤降后,10年美债降至4% 以下,为2月以来新低,美股和商品同样走弱,再度引发关于美国经济陷入衰退的担忧。

对此,我们并不完全认同。

1) 首先,要明确的是,美国目前的确处在放缓阶段(所以我们才提示美联储可以降息,降息前美债与黄金这些分母端资产仍是交易机会)

2) 其次,相比服务消费,对利率敏感的地产制造业等受影响最大,放缓最早,所以更弱。

3) 不过,如果直接把放缓与衰退不加区分的画等号,容易导致对风险资产过于悲观,对避险资产过于乐观,况且“衰退”这个词本身也不严谨,没有一个统一的衡量标准。

对比放缓“软着陆”和衰退“硬着陆”,一要看下滑深度,二要看美联储降息能否“救得回来”。造成衰退的原因一般有二:一是意外信用风险冲击,二是融资成本大幅高于投资回报形成持续压制,导致信用收缩,目前没有看到明显迹象。

2019年降息周期和今年年初时,制造业PMI都处于类似甚至更低水平,降息或者预期降息导致金融条件转松后逐步修复,现在利率快速回落和后续降息也有类似宽松效果,一些利率敏感需求在逐步修复,例如年初地产的修复。

只不过在这个阶段,从资产角度没有必要对抗这个趋势。我们一直建议降息兑现前,分母端(如美债、黄金)资产还是可以做而且弹性更大,分子端风险资产(如美股、铜等)会有压力,这也是每次降息交易的典型“套路” ,这次也一样。只不过,这次的“特殊性”在于【节奏】,类似于2019年,降息兑现后这个交易就逐步切换了,因为不是衰退式降息,幅度不大时间较短,资产也会抢跑,所以要提前半步。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

#美科技巨头股价巨震,什么信号?#

本文作者:中金刘刚(SAC 执业证书编号:S0080512030003 ),来源:Kevin策略研究,原文标题:《【中金海外】7 月ISM PMI骤降,“软着陆”没了?》

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !