来源:证券市场周刊(首发)

作者:东方马拉松投资管理有限公司 刘翎

在英伟达、苹果、微软等公司争夺全球最大市值上市公司的过程中,医药板块有家公司,凭借自身卓越的研发能力和长远布局,可能会成为人类历史上第一家市值超过万亿美元的医药上市公司。它就是礼来。

一、礼来的历史

礼来的价值观是“诚信至上、追求卓越、以人为本”。该价值观的设立与其创始人礼来上校个人特点以及所处的时代环境密切相关,尤其是“诚信至上”这条。

1876年,礼来上校在印第安纳波利斯市创立了礼来公司,作为一名38岁的药剂师和美国内战的退伍军人,礼来上校对那些配方粗糙,经常无效的药物非常失望。他对自己和社会做出如下的承诺:他要成立一家医药公司,生产最高品质的产品,他的公司将仅仅生产需要医生处方的药品,而绝不是江湖术士花言巧语盲目推销的伪劣产品。凭借过硬的产品质量,公司在制药行业逐步站稳脚跟。

1923年,公司成为第一家大规模生产胰岛素的公司。二战期间,公司参与了战略物资青霉素的生产。后来逐步在精神疾病、心血管、肿瘤、自免等领域开发出疗效优异的药品,成为了平台型医药公司。

图片来源:网络

二、礼来当下的定位

可以用一句话来对礼来进行定位:公司是内分泌领域双寡头之一,阿尔茨海默症领域潜王者。

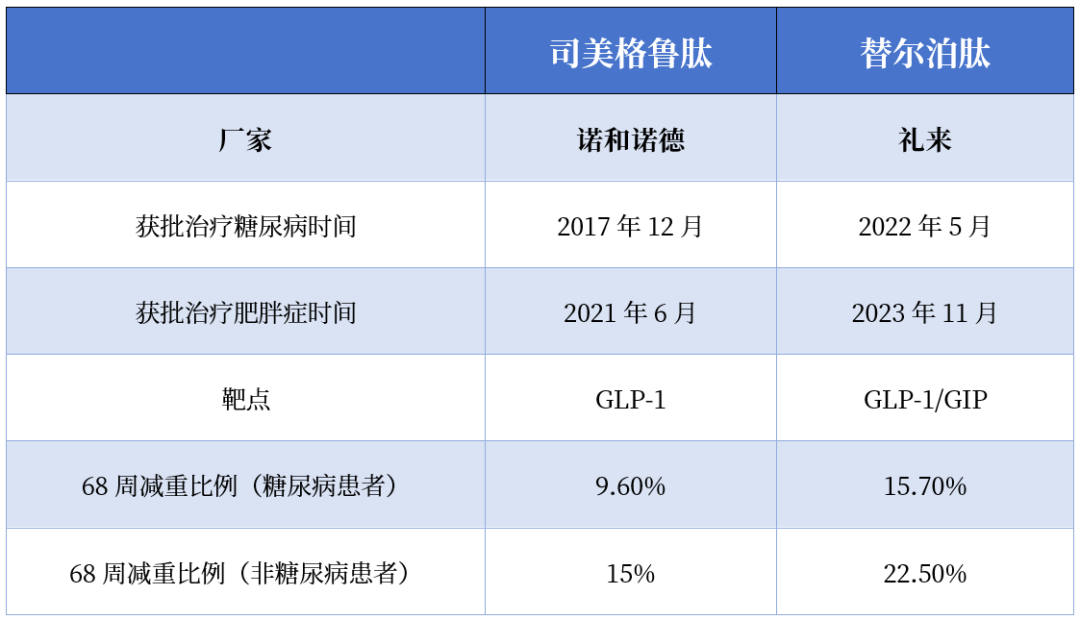

1、 在内分泌领域,礼来和诺和诺德在胰岛素市场具有领导地位;同时,美国市场目前胰高血糖素样肽-1(GLP-1)类药物获批减肥适应症的也只有礼来的替尔泊肽和诺和诺德的司美格鲁肽。

替尔泊肽获批年份晚于司美格鲁肽,但是凭借更好的临床效果,预期未来销售额会更高。司美格鲁肽2023年销售额216亿美元,还在快速增长中。

根据测算到2030年,单美国胰高血糖素样肽-1(GLP-1)受体激动剂药物用于2型糖尿病方向的市场规模300-400亿美元,用于减肥方向800-900亿美元,两者合计规模约1200亿美元,该类产品在减肥领域的突破使得其市场空间增长了200-300%。全球预计超过2000亿美元。

从技术角度讲,两家公司仍然在升级自身的减肥药产品。比如礼来正在开发三靶点产品瑞他鲁肽 (Retatrutide),诺和诺德正开发卡格司美CagriSema(卡格列肽Cagrilintide+司美格鲁肽Semaglutide 1:1复方)。都在追求该类产品的技术极限,预计双寡头优势将继续保持。

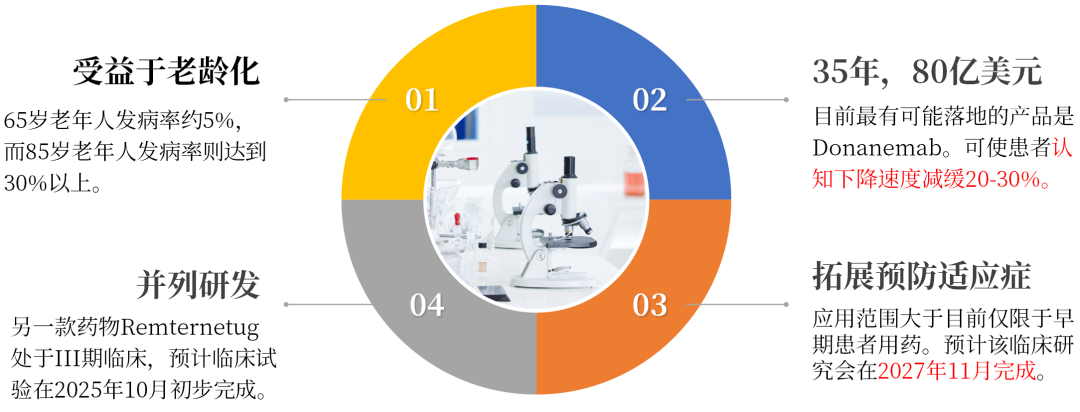

2、除了减肥药,礼来还有一个潜在重磅产品,治疗阿尔茨海默症(AD)的多奈单抗(Donanemab)。

礼来是市场上唯一一家长期投入该领域的药企,持续研究35年时间,累计投入约80亿美元。多年的付出终于有了回报。2024年7月2日,美国食品药品监督管理局(FDA)批准了礼来多奈单抗 (Donanemab)治疗早期有症状的阿尔茨海默病(AD)成人患者。具体而言,该药可以使得相关患者认知下降速度减缓20-30%。

随着年龄的增长,阿尔茨海默症的发病率会提升。在全球老龄化逐步加深的背景下,预计患者基数会持续提高。全球患者预计将近5000万人。

美国目前有超过600万的阿尔茨海默症患者,对应药品市场规模超过100亿美元。公司同时在布局预防的适应症,如果能够获批,则市场规模可能会超过500亿美元。

三、内分泌领域孵化出大市值药企的原因分析

随着礼来和诺和诺德市值双双突破5000亿美元,市场开始思考为什么内分泌领域可以孵化出超大市值药企,而肿瘤药领域暂时没有。

首先看需求。肿瘤类型分很多种,大部分的肿瘤药只是针对某一种的肿瘤类型。单病种肿瘤患者数量大多在百万级别,而且现实治疗中还有基因分型、一二三线治疗的区分,所以单个抗肿瘤产品年销售额多在50亿美元以下。细胞程序性死亡受体1(PD-1)是特例,凭借广泛的联合用药特征,在多癌种领域都有所应用;帕博利珠单抗(Keytruda)2023年销售额达到了250.1亿美元,也推动MERCK市值超过3000亿美元,但是该药正在接近销售峰值。

而反观胰高血糖素样肽-1(GLP-1)类药物,其核心看点是减肥。美国肥胖人口乐观估计可达9000万人,数量量级明显大幅高于肿瘤领域。而且减肥药的用药时间预期较肿瘤药明显更长。就算考虑到单价和费用问题,减肥药1-2万美元/年,肿瘤药大多10-20万美元/年,减肥产品销售峰值也会更高,市场一致认为新药王会在减肥药领域诞生。

其次看供给。从生产角度讲,生物药的技术难度较化药更大。以胰岛素为例,截止到今天,国内有能力大规模生产的厂家也就5-10家。但是化药领域,一旦原研产品过了专利期,国内仿制的厂家能在短短几年时间快速累积到10家甚至更多。从技术角度讲,如果对美国医药市场有所了解的话,会发现这个市场是全球最好的医药市场,最鼓励创新;消费者或者保险机构愿意为同品类最优(best-in-class)产品支付(通胀消减法案及其它政府干预措施需要着重关注),赢者通吃,具备典型的非对称正态分布特征,因此在减肥药领域,可以预期礼来和诺和诺德能占据整体市场的80%以上。

需求端足够大,而供应端只有有限的2-3家核心供应商,那么内分泌领域酝酿大市值企业合乎逻辑。随着减肥药的持续出圈,聚光灯下的礼来和诺和诺德的市值也水涨船高,以2021年6月末股价为基准,两者涨幅分别约为300%和250%,目前市值分别约为8500亿、6300亿美元。

四、总结

参考海外机构的测算,礼来目前约900美元/股是合理价格。如果替尔泊肽销售持续快速增长,同时随着新适应症拓展、在更多国家获批等事项的顺利推进;再叠加阿尔茨海默症药品多奈单抗获批后的放量,那么万亿美金市值可以期待。

让我们共同期待和迎接人类历史上第一次出现万亿美金市值的医药公司的高光时刻,这也是生物医药科技改变我们生活的历史性里程碑事件!

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过二十年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。

东方马拉松投资是一家开放式、国际化、平台化战略的资产管理公司,拥有多产品、多策略和多位不同风格的投资经理。

三地办公:公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备二十年以上的专业经验,为投资者提供长期的专业投资服务。

本文作者可以追加内容哦 !