在之前的文章中,我们聊到过“基金赚钱,基民不赚钱”背后的原因(见《当我们细究“基金赚钱,基民不赚钱”这件事》),除了基民在申赎基金的时机上追涨杀跌之外,选基金往往也容易造成损失。那么选基金到底难在哪呢?

看排名选基金未必有超额收益

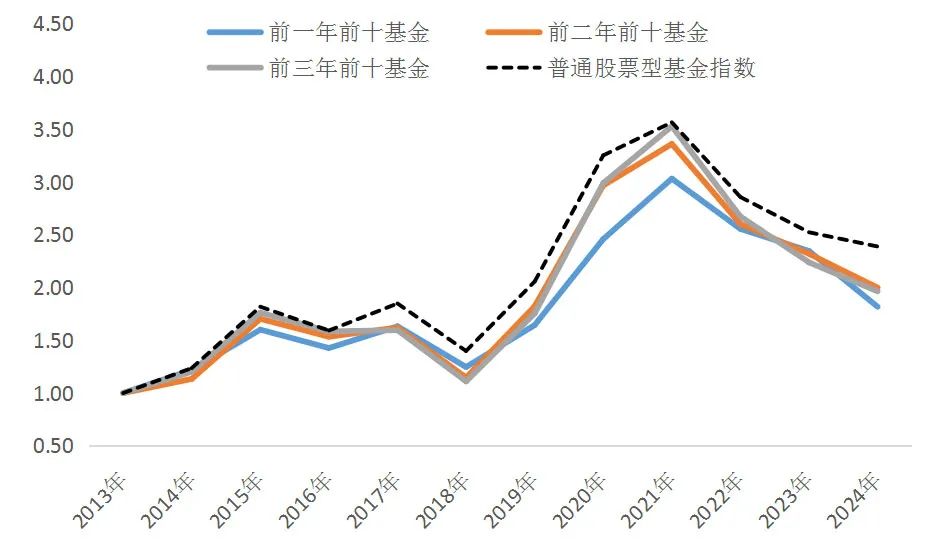

对于很多基民来说,基金排名是最受关注的信息,尤其是每年排名靠前的明星基金。但从历史数据的回测结果来看,追逐过去一段时间的业绩排名靠前的明星基金,长期来看未必能获得超额收益。如图1,每年选取前一年、前两年、前三年业绩排名前10的基金等权配置,过去十年相对Wind普通股票型基金指数并没有超额收益。

图1 追逐短期业绩明星,长期看没有超额收益

数据来源:中泰资管、wind资讯,2024年数据截止6月份,过往业绩不代表未来收益

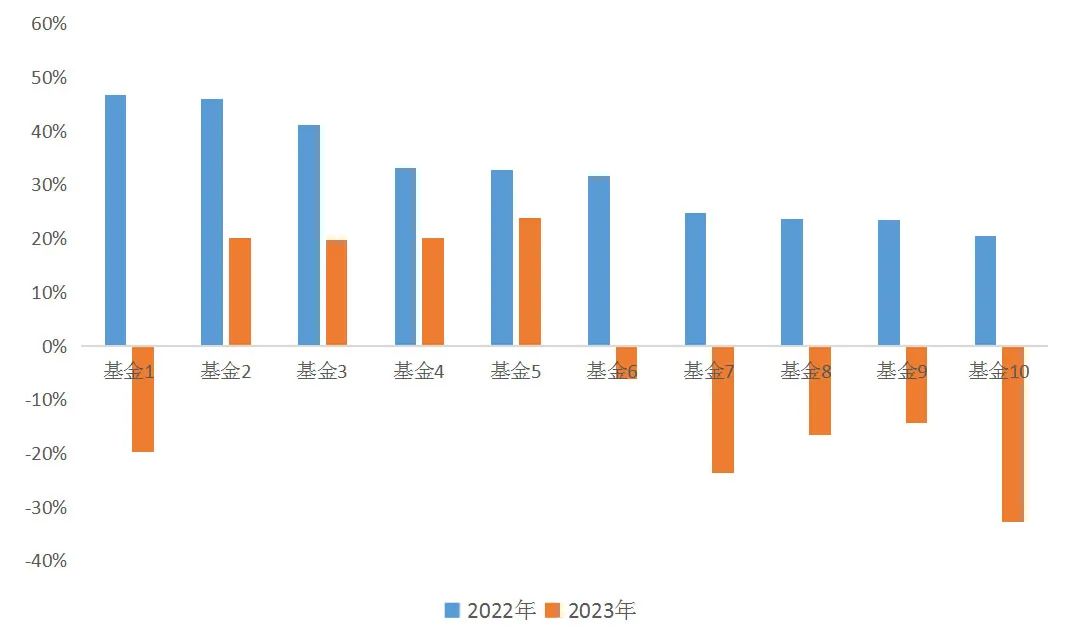

以2022年为例,2022年收益排名前10的主动型股票基金,2023年的收益表现好坏参半,可见收益排名的延续性并不强。(见图2)

图2 2022年收益最高的十只主动基金与2023年收益对比情况

数据来源:中泰资管、同花顺,过往数据不代表未来收益

更复杂的基金评价模型

似乎效果也不那么明显

简单看排名选基金没有效果,似乎是方法过于简单。很多投资者尤其是专业投资者会用更复杂、更专业的指标或模型来评价和筛选基金。比如通过超额收益率、波动率、最大回撤、夏普率、卡玛比率、索提诺比率等众多指标来综合评分,或者通过更复杂的模型来评估基金的进攻能力、防御能力、择时能力、选股能力等等。

但从结果上来看,通过更复杂的指标或模型来筛选基金的效果似乎并不那么明显。以业内比较知名的公募基金评选为例,其获奖基金构成的指数相对Wind普通股票型基金指数并没有超额收益(见图3)。

图3 某获奖基金指数与Wind普通股票型基金指数走势对比

数据来源:中泰资管、Wind,过往数据不代表未来收益

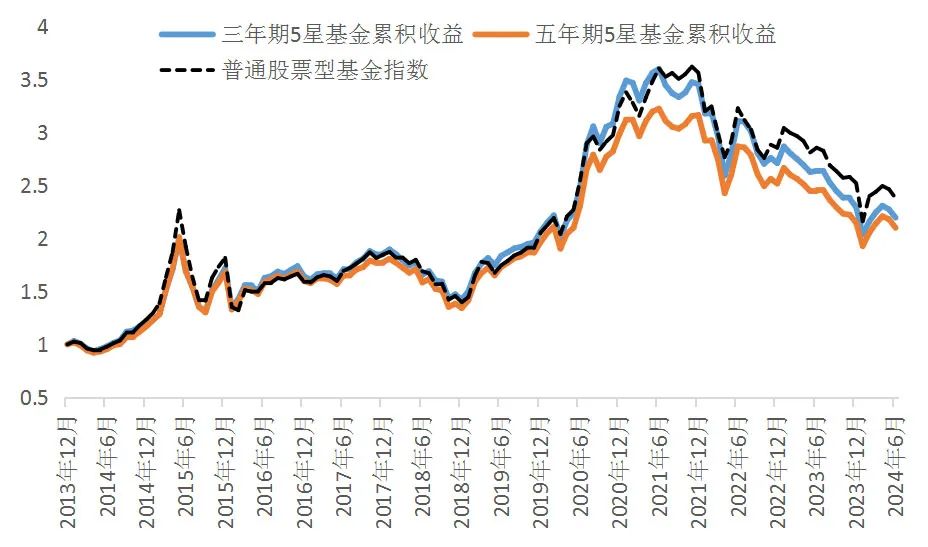

同样,专业的基金评级机构评选出的五星基金也没有取得明显的超额收益。以某持牌机构发布的基金评级数据为例,取每年底评级报告里的五星基金作为下一年的持仓,等权配置。从过去十年的表现来看,无论是三年期评级的五星基金组合还是五年期评级的五星基金组合,相对Wind普通股票型基金指数都没有超额收益。

图4 五星基金的历史走势跟普通股票型基金指数的走势对比

数据来源:中泰资管、Wind,上述机构发布的基金评级,过往数据不代表未来收益

可见,更复杂的指标、更专业的评价方法,从结果上看,选出的基金在未来都没有较稳定的超额收益。

是什么造成选基金这么难?

——风格Beta可能是最重要的干扰

何为风格Beta?

我们知道投资组合的收益通常可以分成Beta和Alpha。跟随市场基准指数涨跌的部分通常称之为Beta收益,而超越市场指数的部分称为Alpha收益。

如果更进一步,考虑到有些基金可能会长期偏好(超配)某些行业或某类特点的股票,那么其获得的收益里跟随所偏好的行业或风格指数涨跌的部分也可以归为Beta收益,称之为风格Beta。

比如,某基金长期超配医药行业,当医药行业表现好于市场指数时,那么它获得了医药行业的Beta收益,其配置的医药股票跑赢医药行业指数的部分才算Alpha收益。除了行业Beta之外,常见的风格Beta还是有价值/成长、红利、周期、动量/反转等。

中短期来说,风格Beta对基金净值的影响是决定性的。

回顾A股市场不难发现,阶段性的市场风格往往非常明显,甚至很极致,这导致风格Beta对基金净值的表现有决定性的影响。通俗来说就是,踩对了风格的基金表现会,没踩对的就要相对靠后。这可能就导致无论是简单的看收益率排名,还是用更专业和复杂的指标来评选基金,其结果都大概率选出了过去一段时间里踩对了风格的基金。

比如在2017年之前,小市值风格长期占优,这导致当时的明星基金经理大多是偏好小市值股票、TMT行业的基金经理。而在2021年初,无论用什么指标来评选,选出的基金大多都是偏好消费龙头风格的基金,因为那时中证消费龙头指数已经持续6年明显强于上证全指。而在今年初,则更容易选出偏好红利风格和微盘股的基金。

图5 A股市场风格的轮动现象

数据来源:中泰资管、同花顺,过往数据不代表未来收益

市场风格存在轮动现象,但轮动的周期却并不规律。

如果只从基金的净值表现来评选,无论简单指标还是复杂模型,都容易选出过去一段时间里踩对了风格的基金,其未来的表现主要取决于市场的风格是否延续。一旦发生风格切换,则选出来的“好基金”就会“业绩变脸”。而从过去的数据来看,A股市场存在明显的风格轮动现象,而轮动的周期并不规律(见图5),这可能正是选基金这么难的原因所在。

风格偏好稳定的基金平均表现好于风格不断切换的基金。

既然风格Beta对基金净值的表现如此重要,那选基金不就应该选能不断押对风格的基金吗?但统计数据表明,风格偏好稳定的基金平均表现好于风格不断切换和漂移的基金。

也就是说,不断切换风格总体来看并没有产生正贡献。这一方面是因为市场风格的预判很难,另一方面有大量的实证研究表明,基金经理的大部分贡献都来自于自下而上的选股能力,而自上而下的仓位择时、风格/行业轮动等层面的贡献长期来看不明显,甚至可能为负。

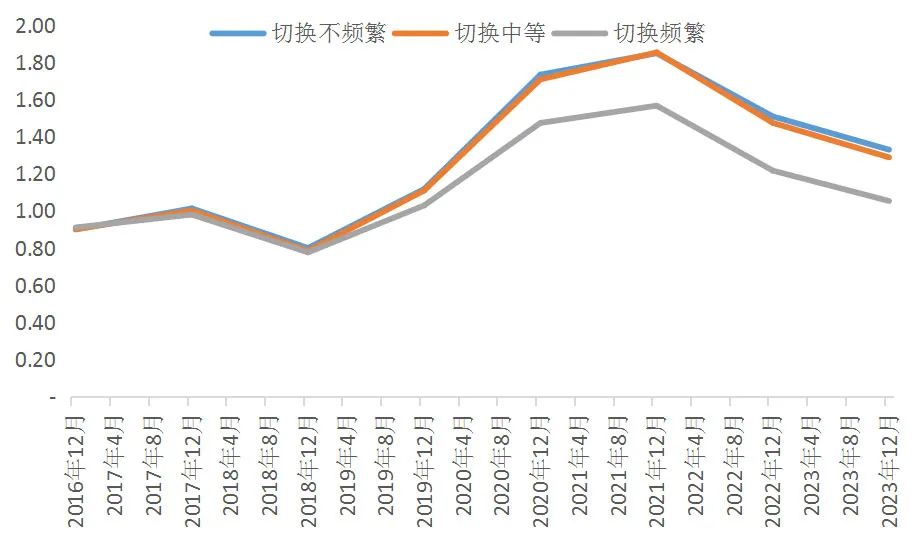

以行业轮动为例,我们取主动股票型基金的半年报和年报的全部持仓,计算持仓的行业占比,然后与前三期比较,计算各行业仓位的变化,然后取行业仓位变化的绝对值的平均数,来衡量基金行业切换的快慢。如图6,行业切换更频繁的基金平均表现相对弱一些。

图6 行业切换更频繁的基金表现相对较弱

数据来源:中泰资管、Wind,过往数据不代表未来收益

如何应对?

——评选基金时剥离风格Beta,

构建组合时做风格配置

如何剥离风格Beta?

首先,要识别风格Beta。常见的风格Beta比较多,比如知名的Barra模型就有多达数十个的风险因子,这些风险因子可以视为广义上的风格因子。然而风格因子并不是一成不变的,尤其是A股市场,某些阶段会出现具备某些特征的股票表现高度同步,比如2019-2021年的基金抱团股、中特估、国产替代、出海概念等。及时识别这些阶段性的风格因子,对剥离风格Beta和监控组合的风格风险暴露都有比较重要的作用。

其次,构建科学合理的风格因子来监控。比如2020年发现基金抱团的现象,我们就构建了“抱团因子”来评估和检测各个基金在抱团因子上的暴露度,以及市场整体的抱团程度和拥挤度。除了阶段性出现的新的风格需要构建新的风格因子之外,传统的风格因子也可能需要修正以适应新的市场变化。

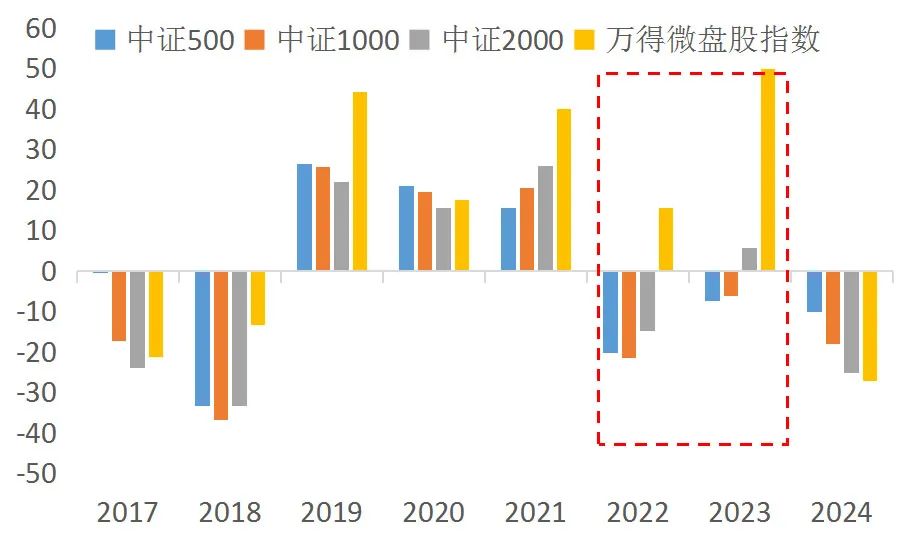

比如2022-2023年的微盘股现象,就使得过去的市值因子可能失效。过去通常会用中证500指数代表小盘股,用其相对沪深300或者中证100等大盘股指数的相对表现来刻画市场的市值风格。后来随着A股市场的扩容,代表小盘股的指数可能由中证500换成了中证1000或者中证2000。

从过去看,用这三个指数代表小盘股的效果差异并不大,三者的表现只是在幅度上有一些差异,在方向是一致的。但在2022-2023年间,微盘股表现远强于中证500、中证1000和中证2000指数,甚至在方向上都不一致(见图7),这就导致过去刻画市值风格的因子可能失效。

另外,一些简单线性的因子也可能在某些阶段失效,比如有些研究会用基金持股的加权平均市值来衡量该基金的市值偏好,但近两年有不少基金采取了“大盘价值+微盘股”的“哑铃型”配置,这可能导致统计的加权平均市值相对居中,使其看起来并没有市值风格的偏离。

图7 2022年和2023年微盘股风格有别于以往的小市值风格

数据来源:中泰资管、Wind

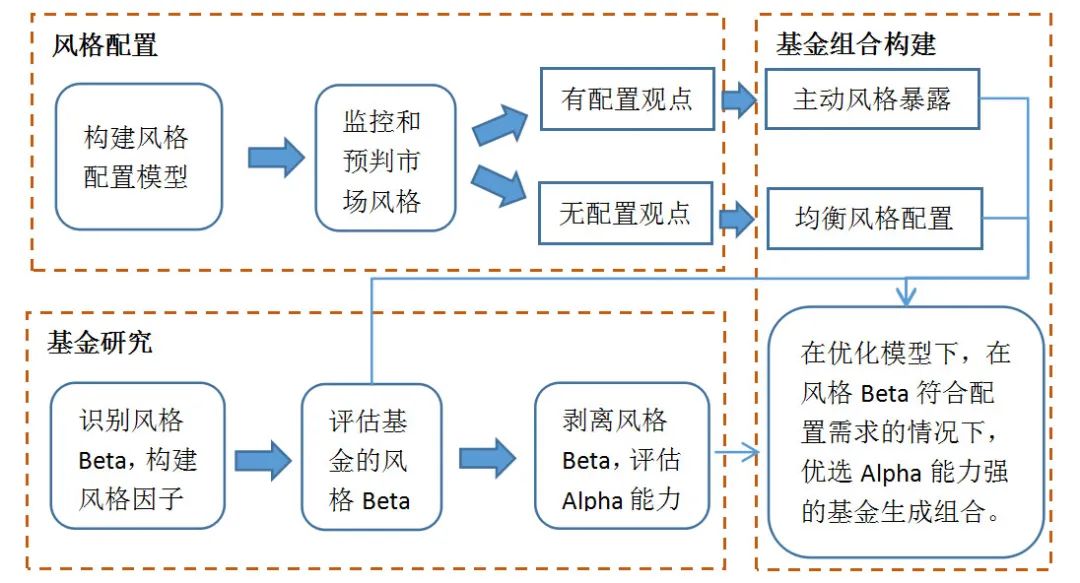

最后,剥离风格Beta,评估基金的Alpha能力。在识别风格Beta和构建科学的风格因子的基础上,可以通过回归模型或其他数学模型来评估基金在各风格Beta上的暴露度以及剥离风格Beta后的纯Alpha收益。剥离风格Beta之后的Alpha能力是基金评选时的关键指标,而风格Beta的暴露度则是基金的重要特征,两者都对后续的风格配置和基金组合构建有重要作用。

如何做风格配置?

对于很多投资者来说,可能会有这样的疑惑:既然Beta收益是基金投资收益的一部分,而且可能是占比最高的部分,那么剥离掉风格Beta来选Alpha高的基金是不是有点舍本逐末的感觉?其实风格Beta收益并非不重要,只是不适合放在基金评选的维度里,而应该放在风格配置的层面。

那么,如何做风格配置呢?简单说,有配置能力和配置观点时,在可承受的风险范围内主动暴露风格Beta,追求获得主动配置的收益;在没有配置观点时,均衡配置各类风格,追求降低组合的波动。

图8 从风格配置、基金研究到FOF组合构建

数据来源:中泰资管

写在最后

我们一方面说实证研究表明主动基金经理的主要贡献在于自下而上的选股能力,而自上而下的配置效果不明显,一方面又说我们FOF需要做大类资产配置和风格配置,这并不是要求FOF基金经理比股票基金经理更厉害,而只是分工不同而研究重心应该有所差异——FOF投研团队应该更聚焦自上而下的配置研究,因为自下而上的研究工作交给了子基金。

打造主动配置能力和预判市场风格是一项非常复杂和极具挑战性的工作,对于投资机构和投研人员来说,这项工作的投入产出比都相对不高,这一点我们在之前的文章中也有谈到《打造主动配置能力有多难?》。

坦率地说,即使我们聚焦在资产配置的研究上,也做了大量的研究工作,但对市场风格预判的胜率还是不会很高,风格配置的效果在短期内很大程度上还是看运气,但只要我们的研究从概率上产生了正贡献,那么主动配置的中长期效果就会体现出来。

退一步讲,即使没有主动配置能力,那么在基金研究层面也应该把风格Beta剥离,否则我们以为选到了好基金,实则只是在追逐市场的风格趋势,短期看可能有效果(风格趋势的动量效应),中长期则很可能有负贡献(风格轮动切换)。

作者简介

唐军,中泰天择稳健6个月持有混合(FOF)A/C的基金经理。中山大学金融学硕士,14年证券投研经验。

2010年开始从事量化投资和基金研究工作,完成国泰君安私募基金评价体系、私募基金业绩归因分析体系的构建。2012年加入海通资管,参与专户和集合计划的投资管理工作,涉及固定收益投资、量化套利、市场中性策略。2014年加入太保资管,参与负责量化精选、指数增强产品的投资管理。2017年加入中泰证券研究所,在李迅雷老师带领下与宏观、策略、固收、金融工程等团队一起打造中泰时钟资产配置体系。2022年加入中泰证券资管,任组合投资部首席投资经理。

$中泰天择稳健6个月持有混合(FOF)A(OTCFUND|017589)$

$中泰天择稳健6个月持有混合(FOF)C(OTCFUND|017590)$

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !