最近,国有六大行集体下调存款挂牌利率,定存利率正式迈入了“1时代”。

利率持续向下,能够“稳稳”到手的利息越来越少,与此同时,震荡加剧的权益市场,来来回回磨人心态,收益和稳定似乎有些两难。

这样的背景之下,不妨关注一类独特的二级债基产品:债打底,力求底盘稳固;小部分股票锚定权益市场中具备较强防御属性的资产,力争在降低整体波动的基础上提升收益弹性。小博家固收系列的新成员就是这样一只产品:

$博道和裕多元稳健30天持有期债券C(OTCFUND|021324)$

$博道和裕多元稳健30天持有期债券A(OTCFUND|021323)$

对于那些希望实现财富增值,同时又追求相对舒心的投资体验的小伙伴来说,这只新基就很适合作为资产篮子的打底型产品来配置。

应对市场波动 穿越颠簸“利器”

首先,从产品定位来看,主打一个“简单舒心”。

博道和裕是一只定位低波动的标准二级债基,“标准”二字体现在,严格规范了权益仓位:股票、可转债、可交债合计不超过20%。明确的风险收益特征,旨在提升投资者的持基体验。

市场波动下,二级债基是穿越市场颠簸的“利器”,严格债券打底,辅以小仓位权益增加弹性,“左手持盾、右手握矛”。

更高的风险收益性价比

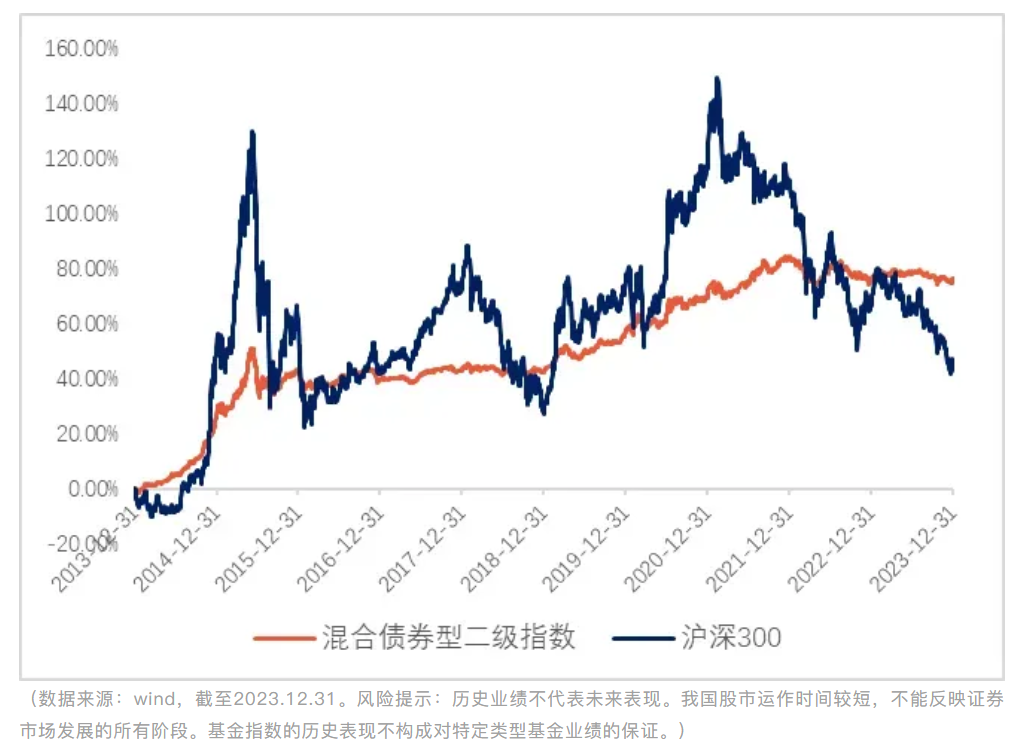

近十年,二级债基指数(Wind混合债券型二级基金指数)的历史年化收益率为6%,同期纯债型基金指数仅为3-5%;二级债基指数的历史年化波动率为5.31%,只有wind普通股票型基金指数年化波动的1/4,风险收益性价比更高。

更舒心的长期持基体验

过去十年间,二级债基指数累计回报超越沪深300指数近20个点,但波动性肉眼可见地小于沪深300,大部分时候都在默默地小碎步向上攀爬。

因此,长期来看,二级债基不仅持有体验更好,论收益也丝毫不输。

低波股债配方 独家量化模型保驾护航

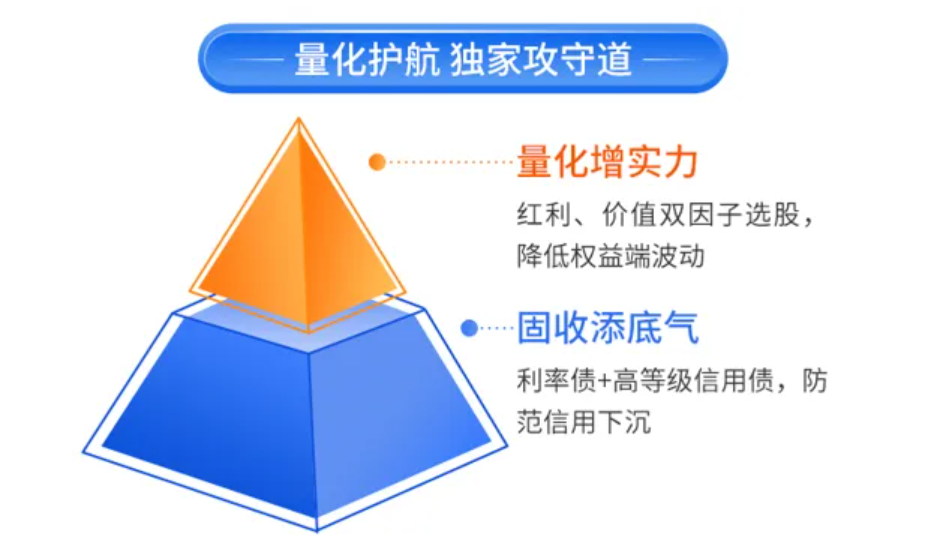

而在众多二级债基中,博道和裕的特色十分明确:量化赋能,打造更科学、更低波的股债配方。

债券端:在当前低利率环境中,各类利差均处于收窄状态,这意味着债券端需要更精细的管理。博道和裕主要配置中短期利率债和高等级信用债,追求相对持续的利息收入,防范信用风险。

同时,利用独家利率量化模型多角度地判断利率周期,尽可能提高债券交易的胜率与收益。

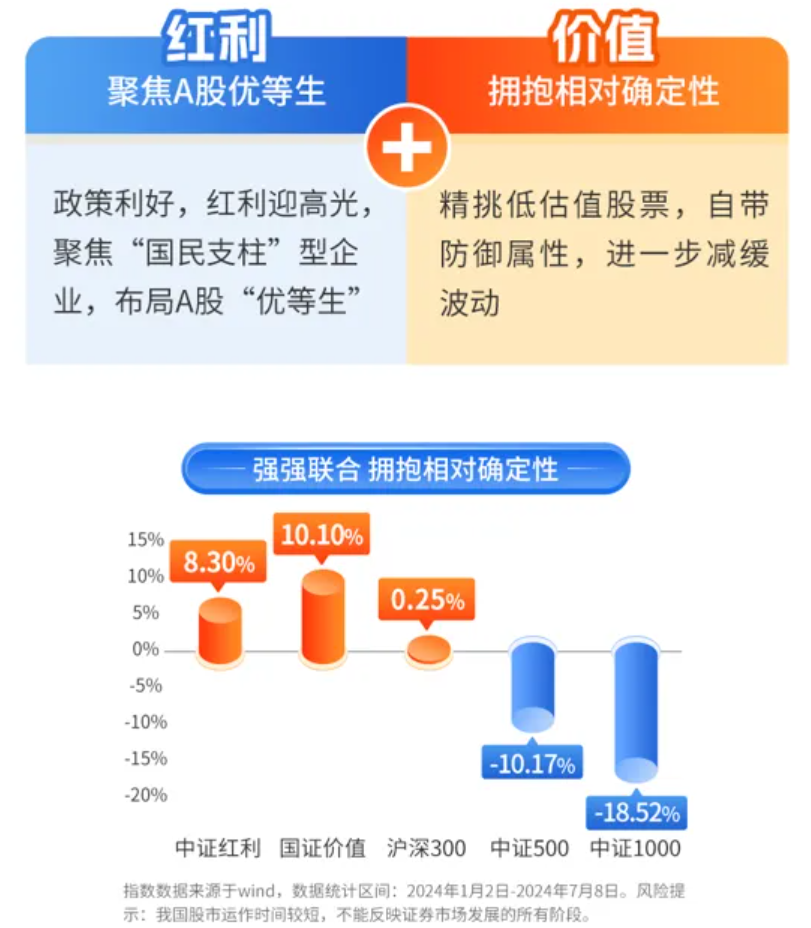

权益端:锚定权益市场中具备较强防御属性的两类资产——大盘价值股和红利股,争取在降低整体波动的基础上提升收益弹性。

相对主动选股方法,量化选股的优势在于,能够通过更精细的质量、红利、波动率等三级因子,精选具有高质量、良好分红能力、低波动等特征的股票,力求更多且更持续的超额收益。

固收总监出“基” 策略能打的绝对收益老将

博道和裕的量化基因来自于其拟任基金经理,固定收益投资总监陈连权。融汇17年从业、13年投资经验,陈连权曾在大型公募基金公司担任固定收益投资总监,投资履历“含金量”十足。

集量化、宏观、债券于一体的投资经历加持下,陈连权打造了一套具备时间穿透力的“固收增强”体系,将资产配置与量化选股“合二为一”,能够更精细、更动态地平衡好风险与收益,致力于优化客户的长期投资体验。

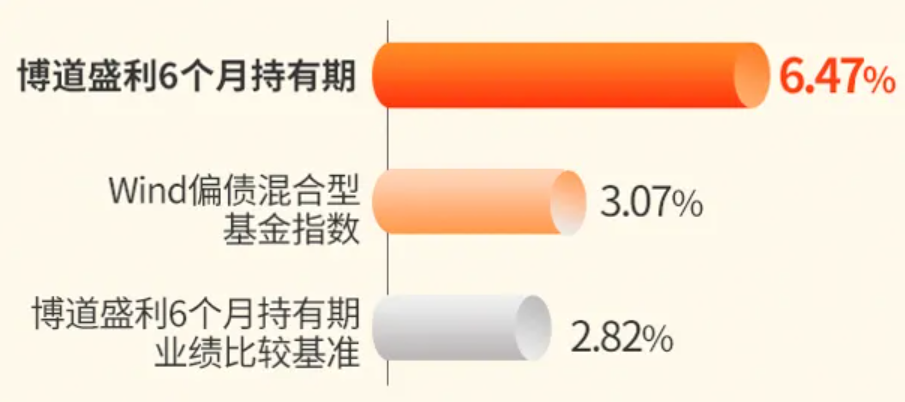

策略是否过硬,还是业绩说话。高波产品代表博道盛利(股票仓位0-45%)旨在追求更高的收益弹性,自2022年4月27日策略切换以来,产品区间收益为6.47%,超越同期业绩比较基准和偏债混指数。

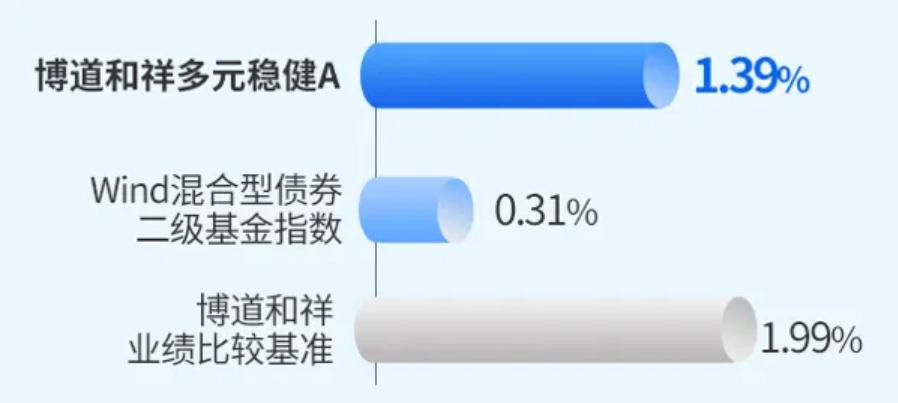

同为二级债基的低波产品代表博道和祥则以绝对收益为目标,控制产品波动,自2023年4月11日成立以来获取正收益1.39%,超越同类二级债基平均水平。

(注:数据截至2024年5月31日,业绩数据来源于博道基金并经托管人复核。指数数据来源于wind。风险提示:基金有风险,投资须谨慎,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一键直达↓

$博道和裕多元稳健30天持有期债券A(OTCFUND|021323)$

$博道和裕多元稳健30天持有期债券C(OTCFUND|021324)$

本文作者可以追加内容哦 !