投资观点

在2023年1月,当时,TSMC 的股票表现平平,没有明显的价格催化剂。当时的投资论点是基于半导体技术是当今数字世界的基础技术,而 TSMC 将直接受益于此趋势。

从当初到现在撰写本文的日子,TSMC 已经产生了73.5%的回报,包括股票升值和股息支付。在同一时间框架内,标准普尔500指数仅产生了35%的回报。

尽管各大投资银行正在讨论从“美股七巨头”、与 AI 相关的股票或地缘政治中轮换,我认为投资者应该忽略这些投资噪音,而应专注于基本面。TSMC 在高端制程技术上的领导地位为其带来了不可动摇的竞争优势,竞争对手很难复制这一地位。

与当前流行的观点相反,我相信 TSMC 的地位没有改变,并且该公司将能够在未来几年产生超常的回报。

第二季度预测

TSMC 的强大竞争地位主要来源于两个方面:规模经济和技术主导地位。

这两个来源是相互交织的,因为没有规模经济,公司就无法实现技术主导地位,反之亦然。在2024年,该公司预计将花费300亿到320亿美元的资本支出,比其最接近的竞争对手英特尔在2023财年多花费了50亿美元。更高的资本支出是对 AI 相关处理器需求强劲的反应。

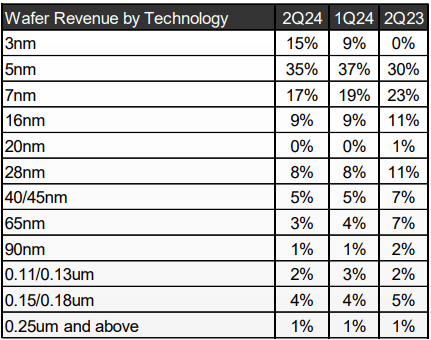

由于其规模,TSMC 可以在资金支出上超过大多数竞争对手,这只会增加它们之间的技术差距。公司从7纳米及以下尺寸的先进技术中获得的收入占比较高。

该公司最先进的 3N 和 5N 节点是第二季度收入增长(同比增长 32.8%)的主要因素。管理层表示,更先进的节点,尤其是 3N 节点,可能为 2024 财年和 2025 财年 20% 以上的收入增长做出重大贡献。

尽管公司对客户拥有强大的定价能力,但在第二季度财报电话会议上,该公司表示,其主要目标是通过为购买更多芯片的人省钱来为客户带来价值。

“买得越多,省得越多”的策略有助于公司更好地预测未来在产能和资本支出方面的需求。这也解释了为什么台积电最大的客户是苹果、英伟达和 AMD,它们可以从其庞大的规模中受益。

尽管存在地缘政治因素,但利润仍将增长

中期来看,向技术更先进的2N芯片及其衍生产品的过渡,以及先进封装的改进将成为主要的利润驱动力。

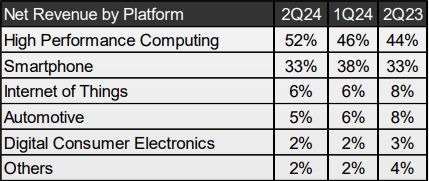

此外,智能手机市场的季节性波动正在减弱,预计将重新进入增长期。管理层认为,长期毛利率可以达到53%或更高,而2Q24的毛利率为53.2%。高性能计算(HPC)平台中具有AI功能的处理器预计将成为未来几年整体增量利润增长的最大贡献者。

HPC平台的增长与AI行业的发展直接相关,台积电无疑将从这一趋势中受益。

供应链多元化正在发生

台积电 65% 的收入来自美国,9% 来自亚太地区,6% 来自日本,只有 4% 来自 EMEA 地区。其供应链的多样化是一个严重的问题。为此,该公司宣布在亚利桑那州建设三家代工厂,其中一家采用 2 纳米技术。

第一家工厂将于 2025 年上半年投产,第二家工厂计划于 2028 年投产,第三家工厂将于 2030 年之前投产。此外,台积电于 2024 年 1 月在日本熊本开设了一家代工厂,第二家工厂将于今年年底开始建设。

台积电还宣布计划在德国德累斯顿建厂,预计到 2027 年底将全面投入运营。德累斯顿工厂将专注于汽车和工业应用,预计年产能为 40,000 片晶圆,主要生产 28/22 纳米尺寸和 16/12 纳米尺寸。这些布局不仅靠近主要客户,也有助于应对地缘政治风险。

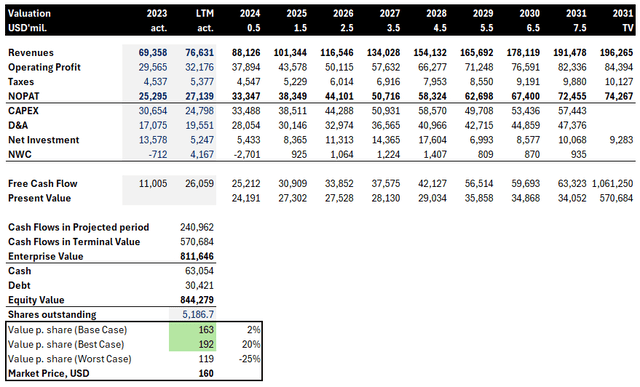

估值

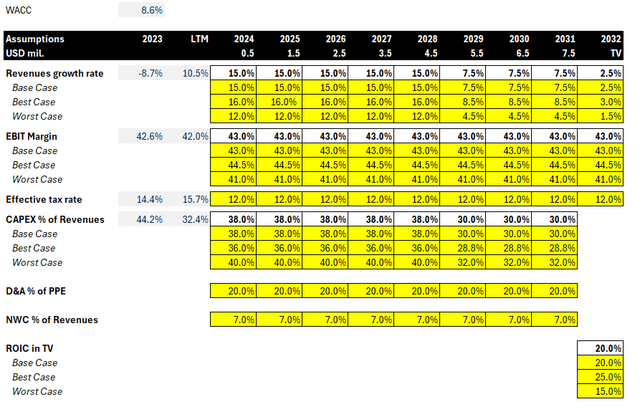

我的估值建立在电子设备(例如智能手机和个人电脑)缓慢恢复的前提上,这是 2023 财年收入下降的主要决定因素。对 AI 解决方案的强劲需求应会支持 EE 部门的复苏。该公司预计,2028 年全球半导体市场将实现高个位数增长,而代工子部门的增长速度将超过整个市场。

这一估计让我相信,到 2028 年,台积电的年增长率应该能够达到 15%,随后几年增长率将下降至中等个位数。2032 年,我假设公司将达到稳定状态,并将以全球 GDP 的速度增长。为了更好地反映各种情景,我模拟了三种情景:基本情况、最佳情况和最坏情况。这些情景中使用的所有输入都以黄色突出显示。

根据我的假设,每股隐含价值应该在 163 美元至 192 美元之间。如果能实现最佳情况,台积电被低估 20%,如果没有,该公司将以公允价值进行交易,其未来回报应该等于投资资本的平均回报率。

结论

尽管台积电目前的股价并不像 2023 年那样是一个绝佳的购买时机,但我认为投资者应该忽略地缘政治紧张局势的新闻,而应关注长期前景。台积电继续在先进技术领域保持领先地位,未来巨额的资本支出将有助于捍卫其地位。

本文作者可以追加内容哦 !