嘉化能源04:资产负债

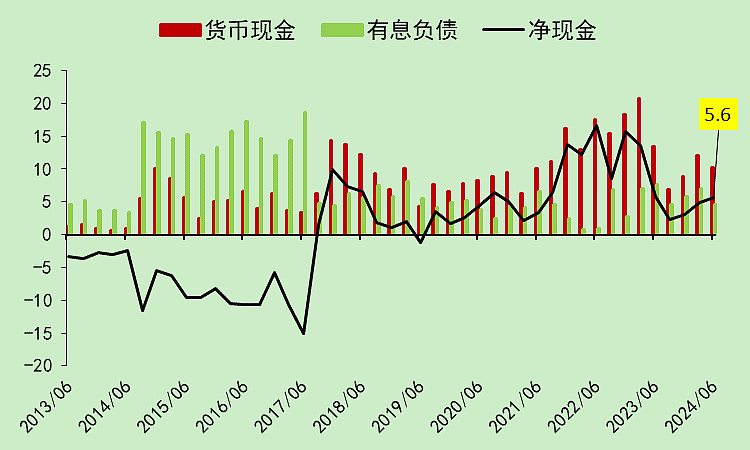

货币资金和有息负债都不多,净现金5.6亿。

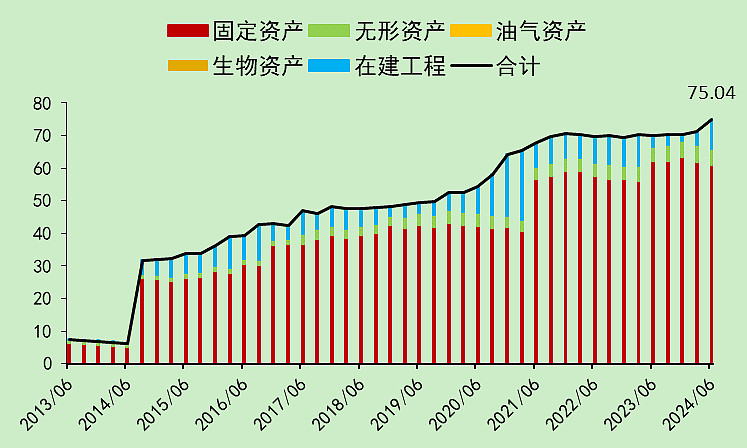

固定资产增量不大,在建工程金额控制得比较合理。

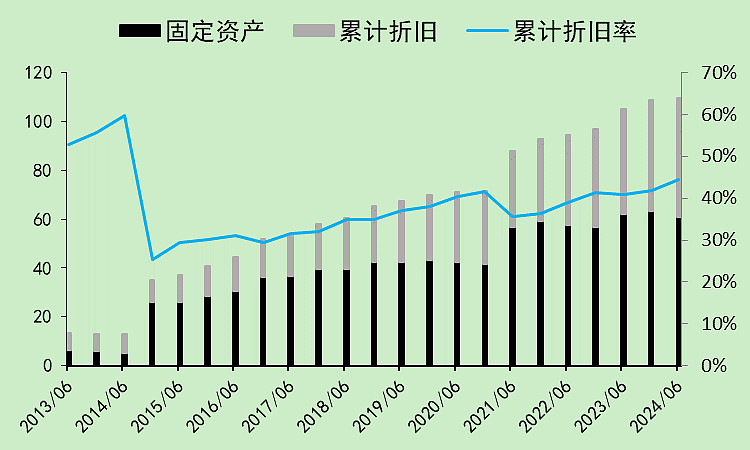

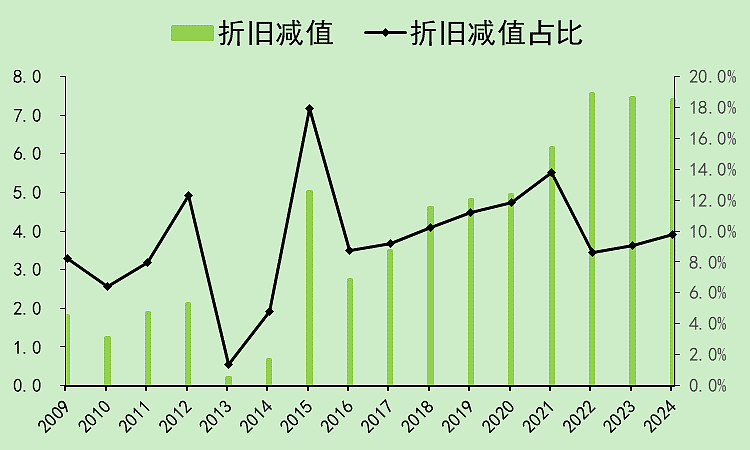

其实它的固定资产原值是不断上升的,但折旧也很快,每年折旧金额高达7亿,我感觉有过度折旧藏利润的可能性。

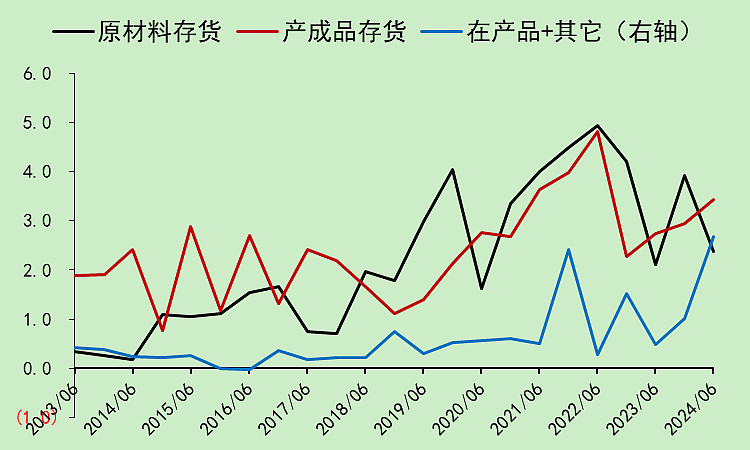

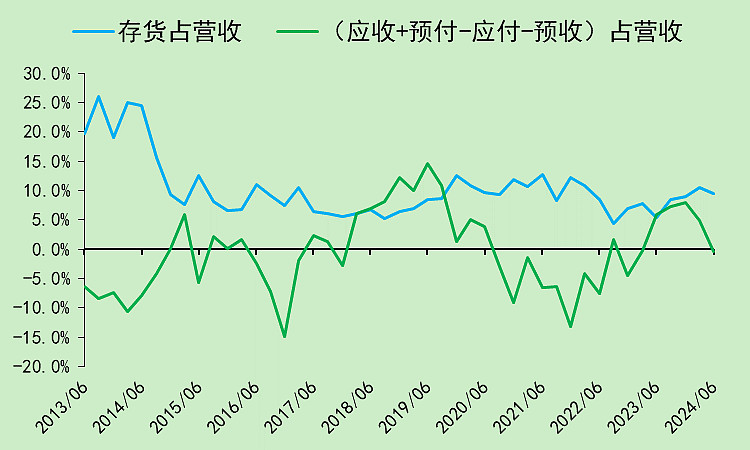

存货还算是比较健康的,在产品上升的问题不算大,主要看产成品有没有大量积累就行。

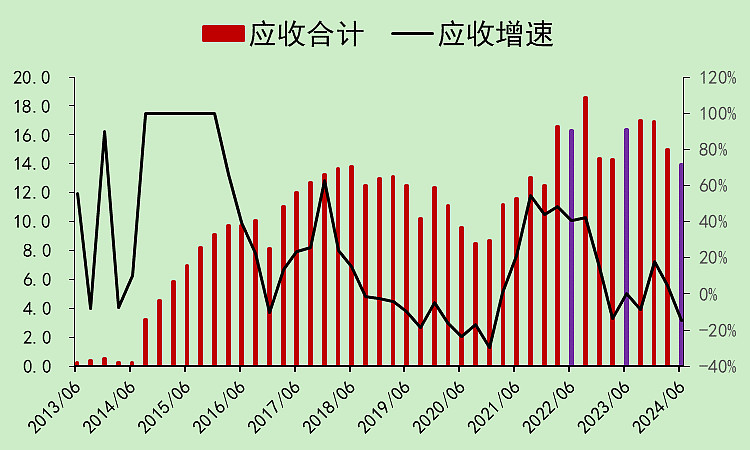

应收减少,很好,账龄也没问题。

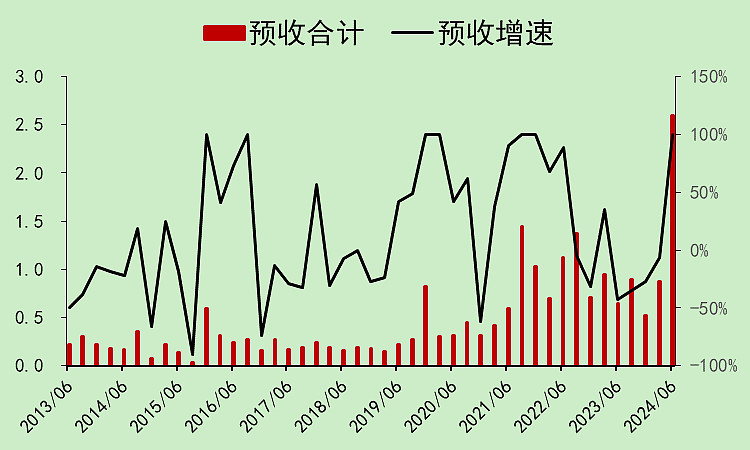

预收金额虽小,但明显上升,加分。

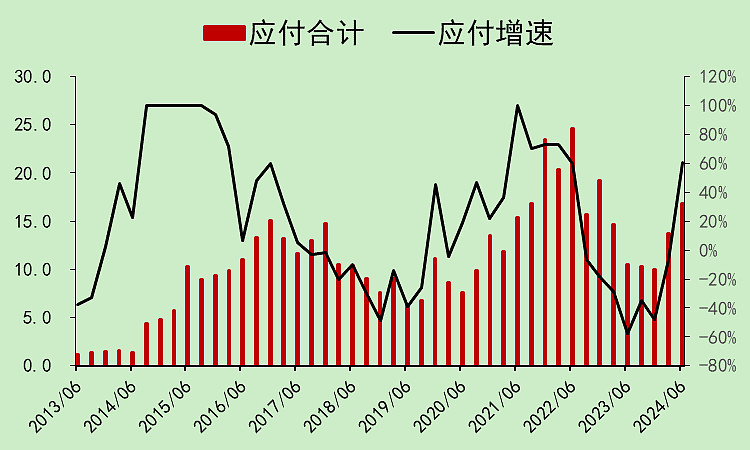

应付上升。

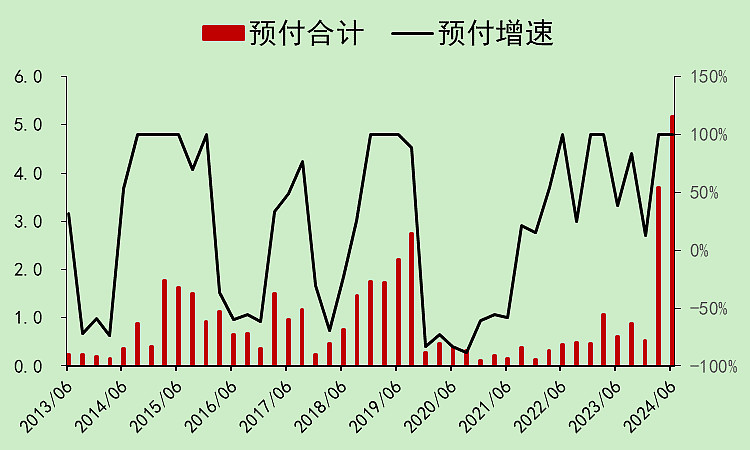

预付上升。

综合下来,占款能力提升。

嘉化能源05:自由现金流

回到文章开头,由于它用应收票据支付工程款,导致现金营收低于营收,自由现金流低于利润,为了避免误导,这里就不再展示,自由现金流的问题不大,约等于利润。

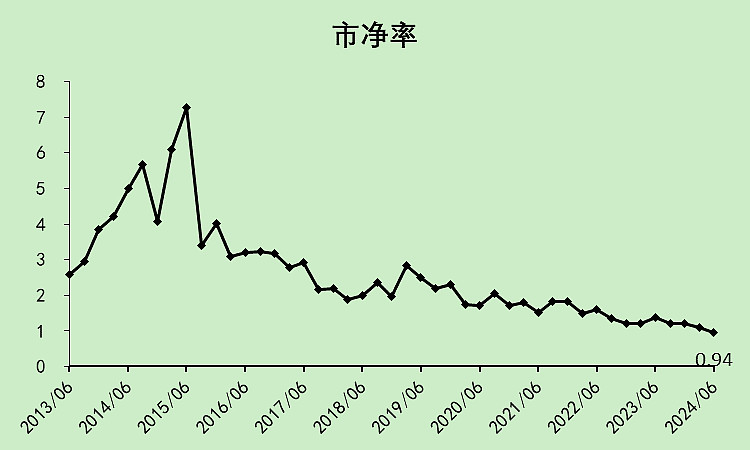

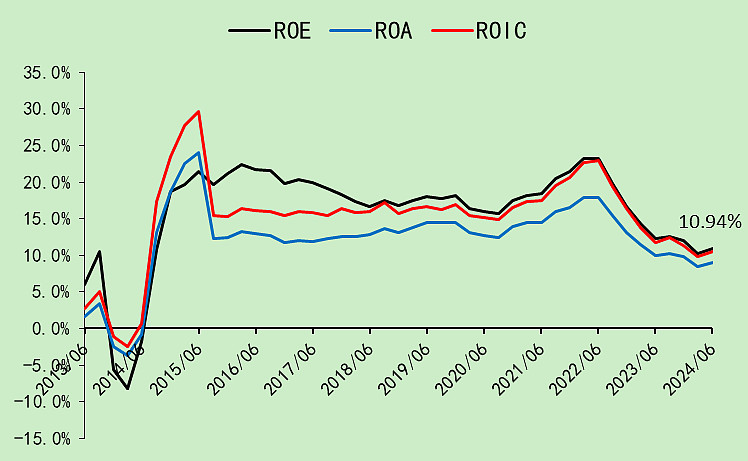

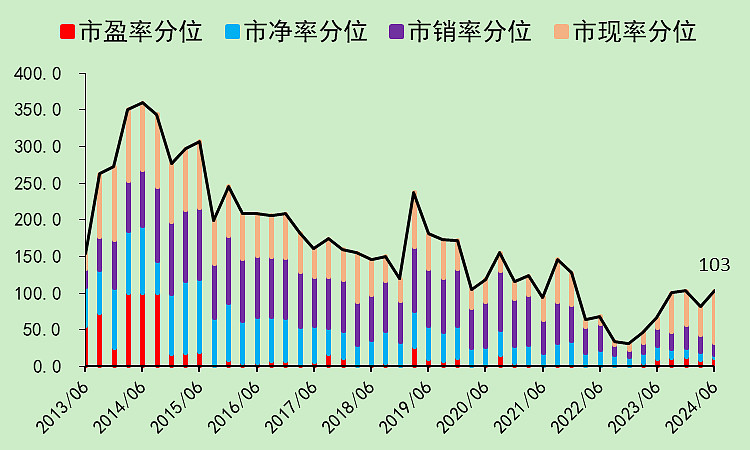

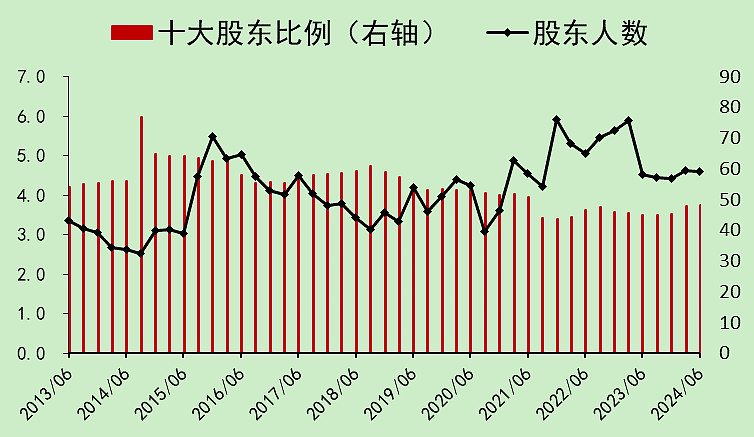

嘉化能源06:估值和股东

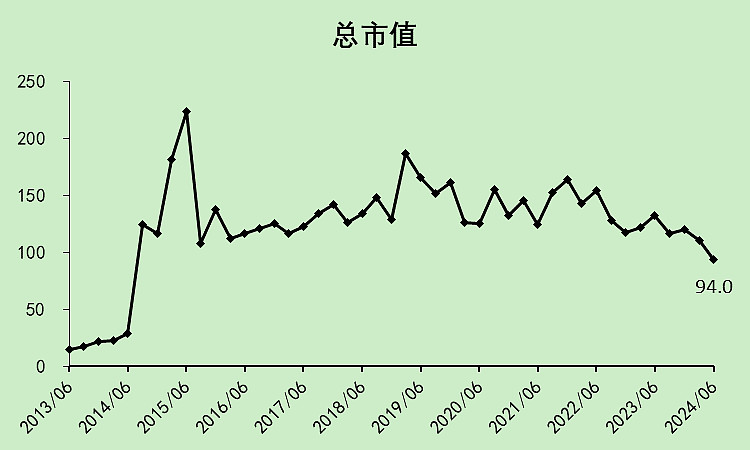

这股票已经很多年没涨了,由于分红比较大,所以市值比前面的低点要低得多。

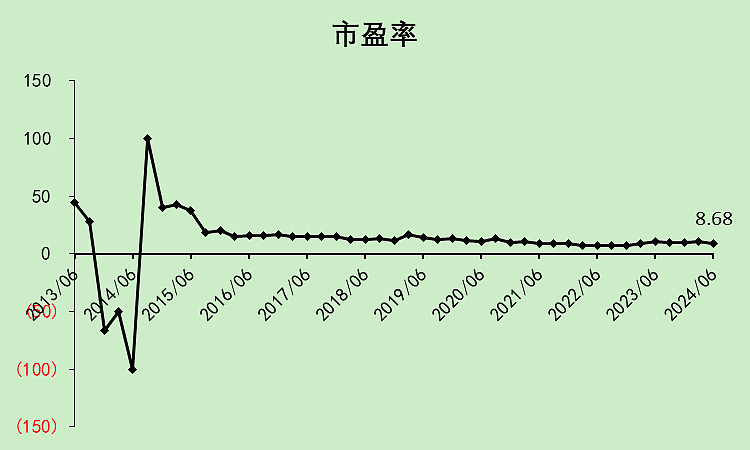

市盈率8.68倍。

市净率0.94倍。

ROE为10.94%,不过目前是毛利率的低点,前些年的ROE是在15%以上的。

估值分位,除了市现率都很低,但市现率由于现金流不准所以无意义。

股东人数比较平稳,十大股东持股比例上升。

大股东持股比例不算特别高。

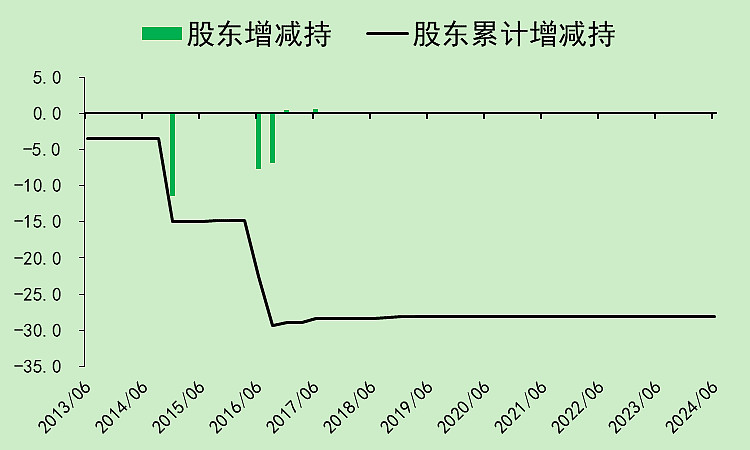

很多年没有股东增减持行为。

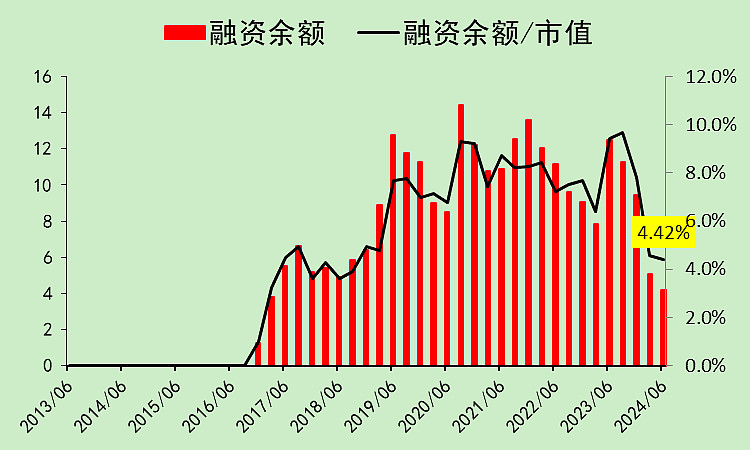

融资余额大幅下降至低位。

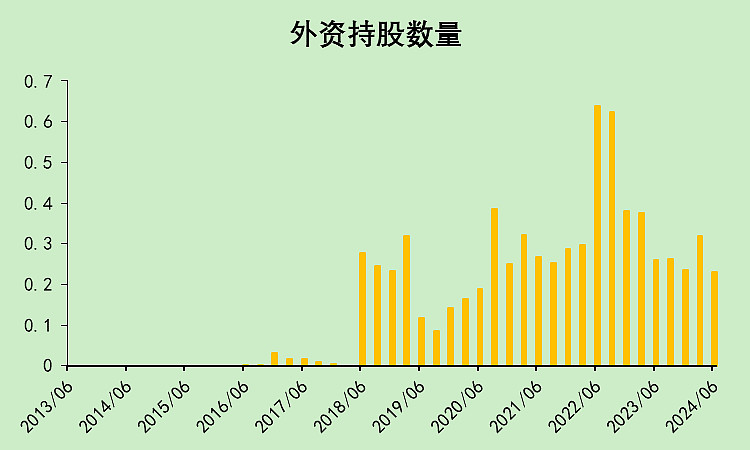

外资持股比例不算高,前面跑了一些。

嘉化能源07:总结

嘉化能源各方面都比较优秀,打出了70分。(一季报为58分)

现在就看毛利率到底能不能反弹了。

如果毛利率反弹,那么这票就严重低估了。

如果毛利率下降,周期下行,那么这票可能就一般。

如果公司能把应收票据直接支付工程款的事情说清楚一点,那就更好了。

$嘉化能源(SH600273)$

最后,由于这是个周期股,我也没有非常大的把握,所以还是请各位周期大佬一起探讨一下。

追加内容

本文作者可以追加内容哦 !