02

三七互娱

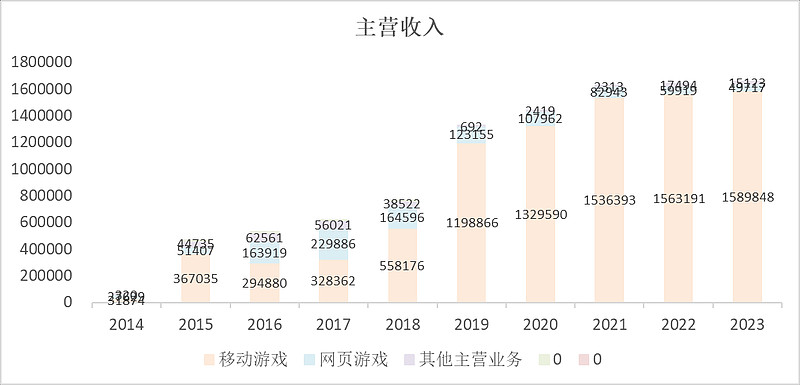

2.1.三七互娱主营概况

公司旗下《斗罗大陆:魂师对决》《Puzzles & Survival》《叫我大掌柜》《凡人修仙传:人界篇》《云上城之歌》《小小蚁国》《寻道大千》《灵魂序章》等多款产品表现优异,保持着旺盛的产品生命力。

一个都没玩过,已经过了这个年纪了![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

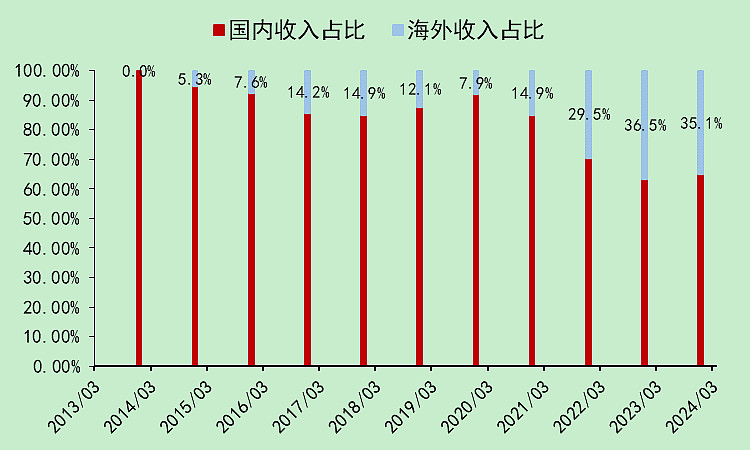

它的海外营收占比提升,最近几年比较快。

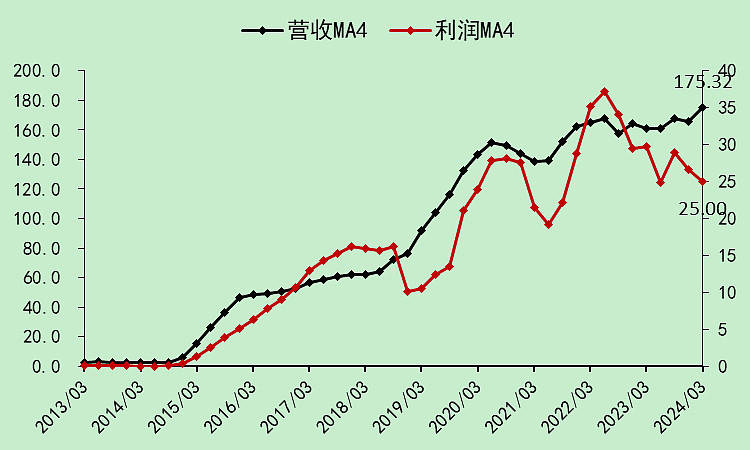

2.2.三七互娱利润表

和行业相似,三七最近几年的营收增速也降下来了。

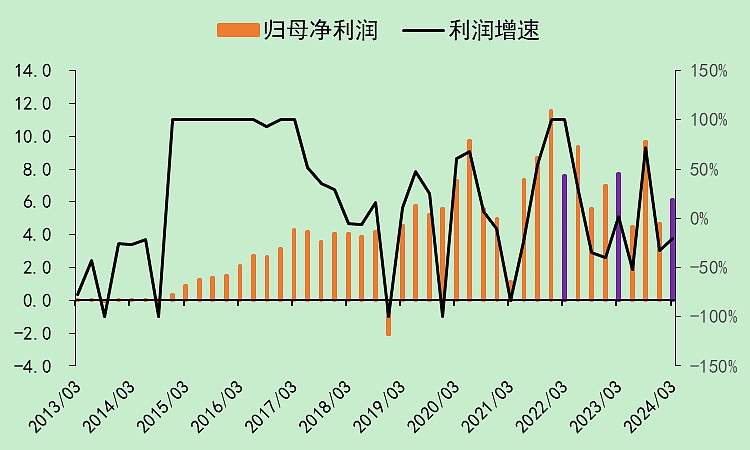

利润相对于行业好一些,降幅不大。

趋势就是这样。

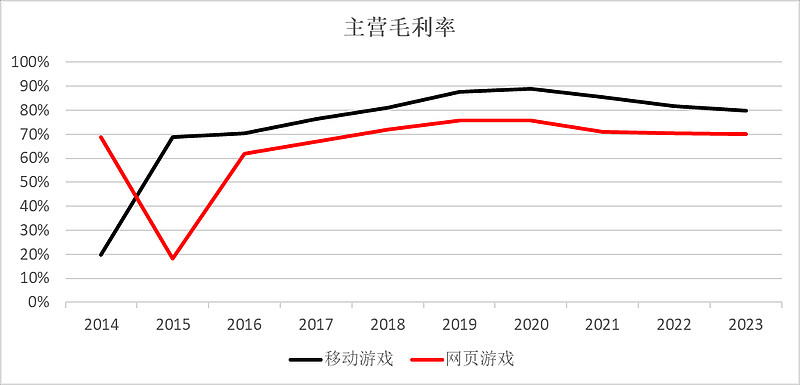

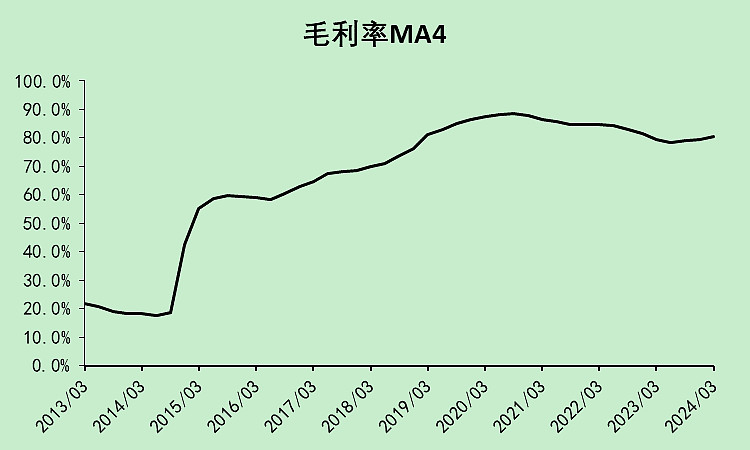

毛利率2020年之后回落,最近几个季度略有回升。它的毛利率高于行业毛利率。

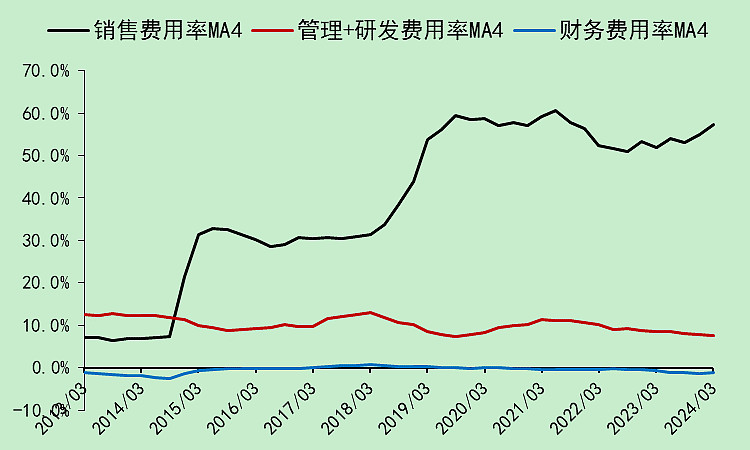

销售费用率非常高,比行业高20%多,但它的管理研发费用率比行业低10%。

看人均薪酬,同样也是在40万上下。

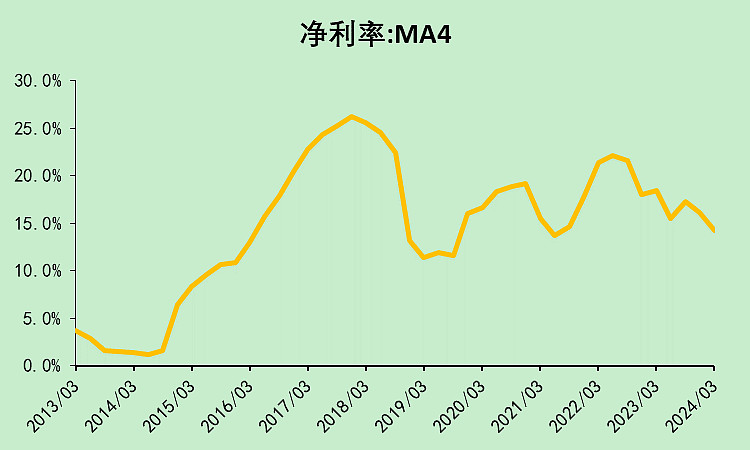

综合下来,它的净利润率高于行业,所以利润还不错。

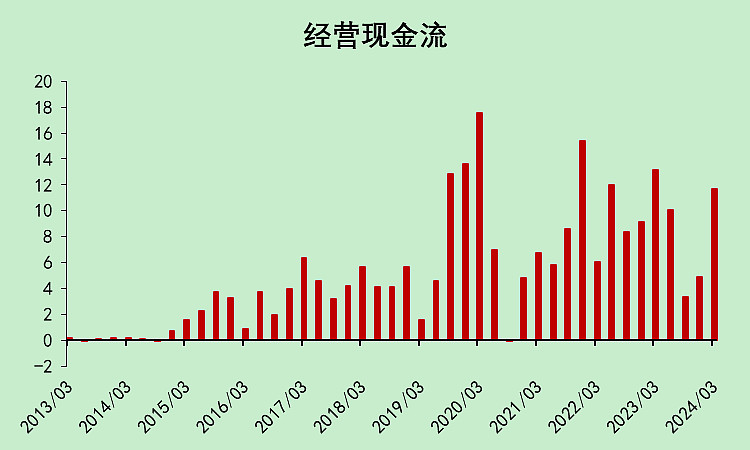

2.3.三七互娱现金流量表

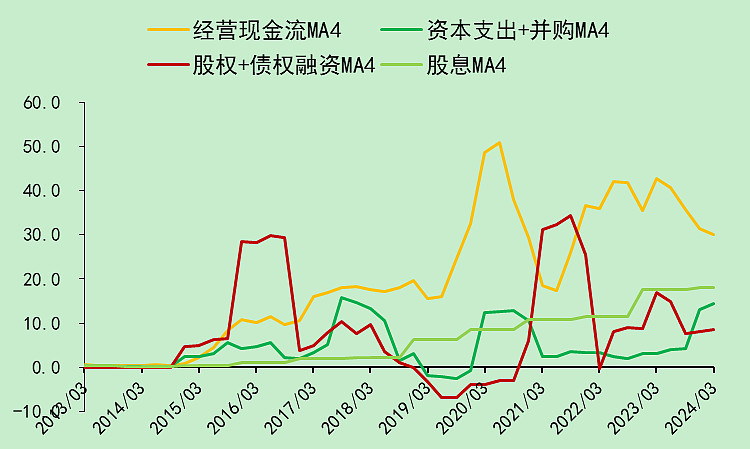

赚钱是赚钱,就是一个不增长的状态。

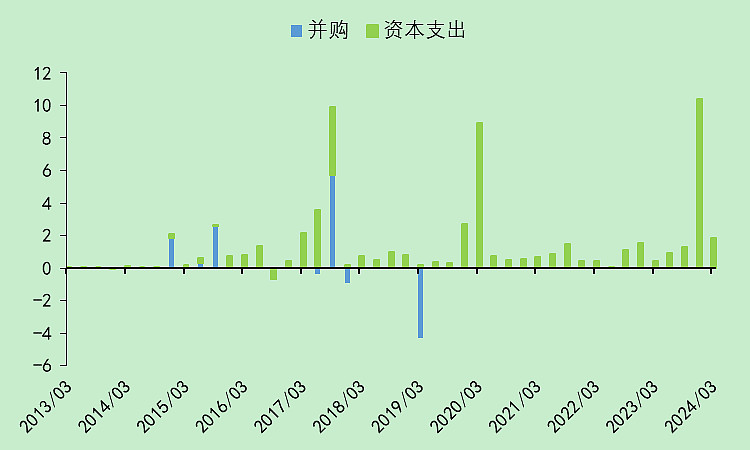

资本支出也不大,就去年四季度搞了一把。

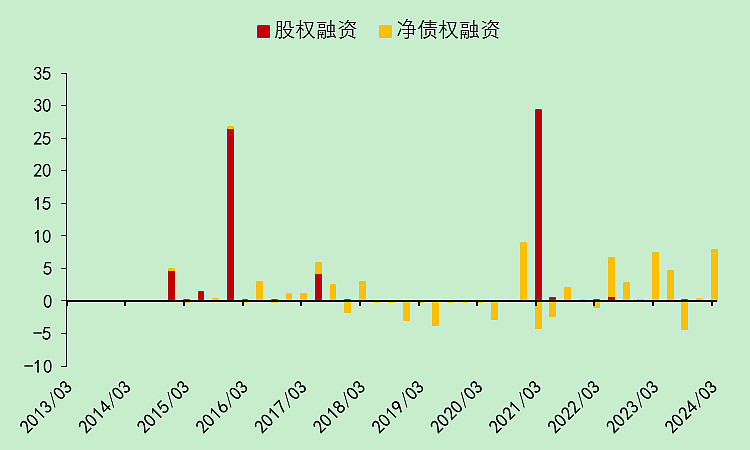

2015年四季度和2021年一季度各有一次非常大的定增。其余还有几次小定增。

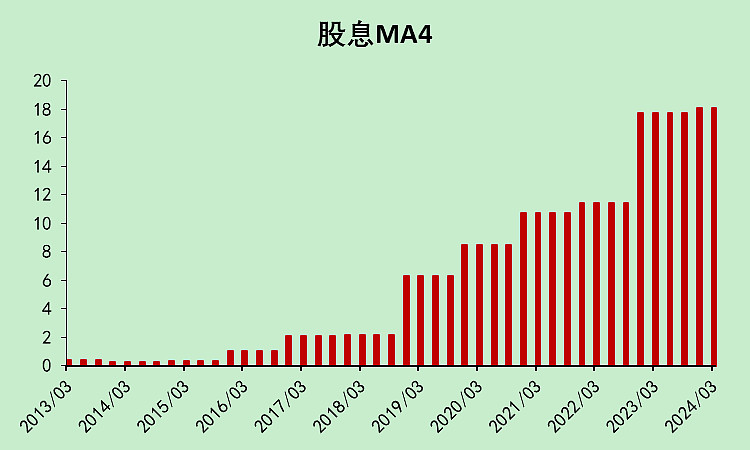

不过它最近两年的分红很给力,真的很给力。

经营现金流+融资>股息+资本支出,所以现金有盈余。

2.4.三七互娱资产负债表

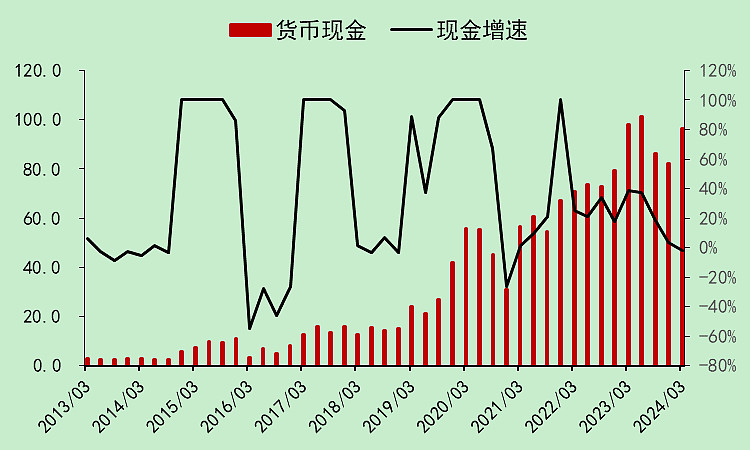

账面现金96亿。

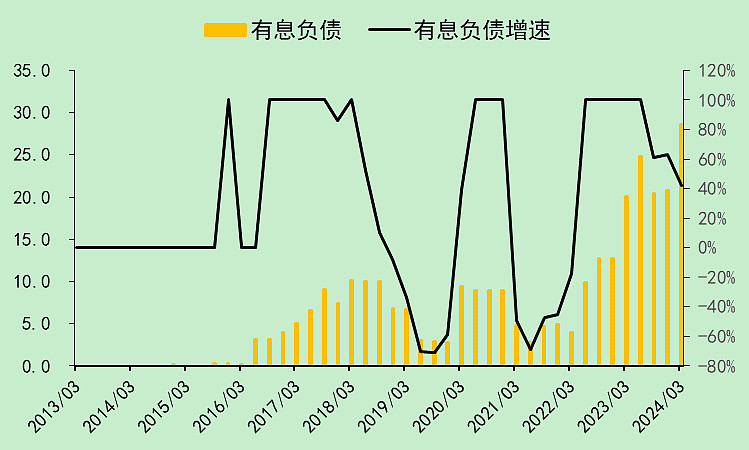

有息负债最近两年增长较多,目前是28.5亿。

固定资产、在建工程、存货、应付应收、预付预收,非生产型企业都很小,不用分析。

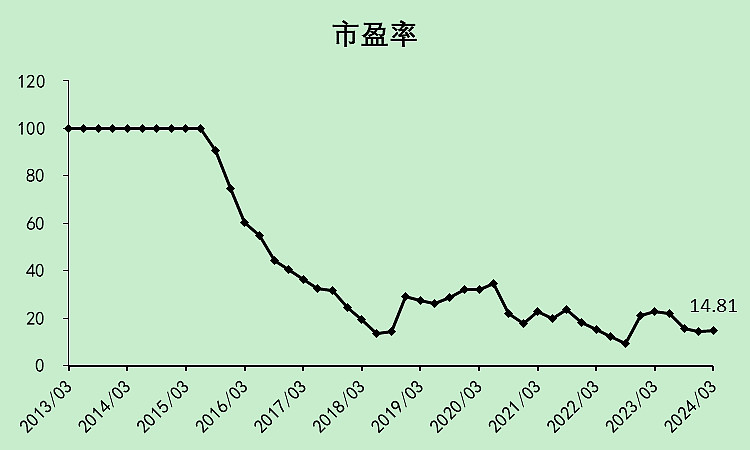

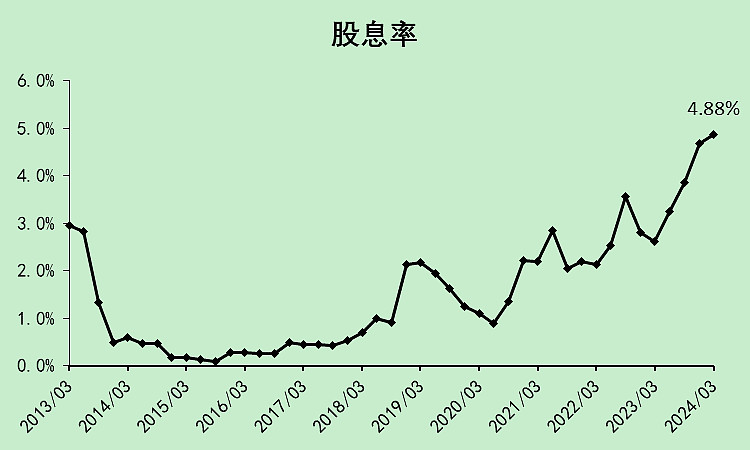

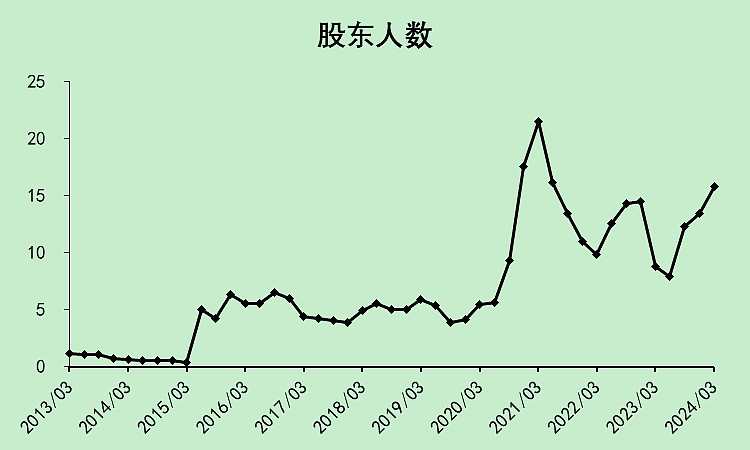

2.5.三七互娱位置

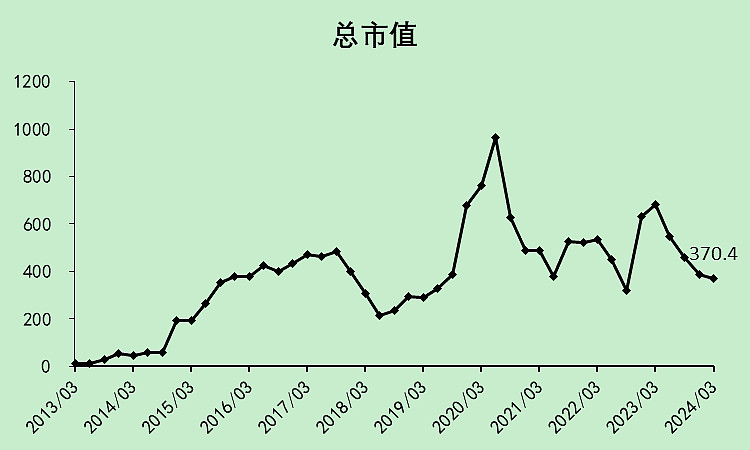

市值已经跌了很多了,5月以来从370亿跌到了现在的322亿。分完红除权就只剩300亿了。

市盈率不到15倍,很低了。

股息率高达4.88%(5月跌完后应该破5%了)

股东人数有点多,越跌越抄底的人很多,这种类型的反弹力度不会很强。

3.6.三七互娱

三七只有一个非常大的优点,就是便宜,跌的多,市盈率低,股息高。

至于经营层面,它确实比行业好得多,但它已经是大公司了,一旦不增长,就给人一种垂垂老矣的感觉。相对来说,小公司业绩烂还可能爆发性增长一下,大公司业绩烂就没办法了。

如果三七互娱能稳定住这个利润和分红,那么当个吃息佬也未尝不可。

所以,建议买三七互娱的人,一定要想明白,它的盈利稳定性能否保持下去?毕竟游戏行业肯定是不稳定的,这么多年被淘汰的游戏数不胜数。

另外,AI技术的发展到底对它是有利的?还是有害的?我觉得可以去仔细思考一下,一定得想明白了。

这几个问题无法用财务分析回答,希望专业人士可以帮忙回答一下。

$三七互娱(SZ002555)$

本文作者可以追加内容哦 !