一.价格指数对比

二、本周市场综述及后市预测

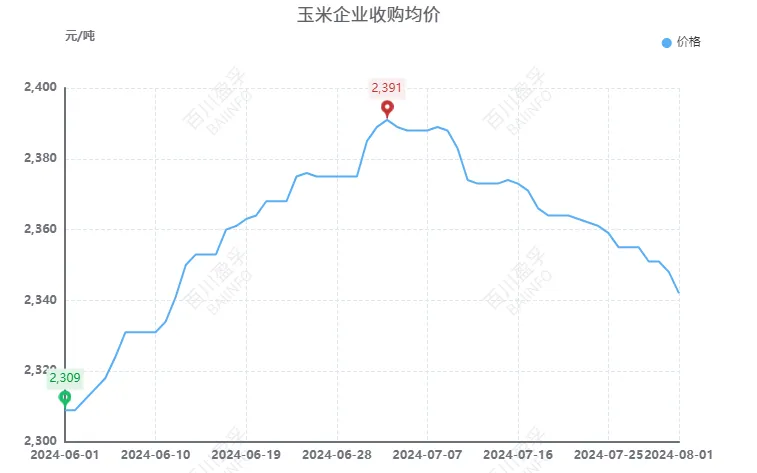

1.玉米市场

本周(2024.7.26-2024.8.1)国内加工企业玉米收购价格继续走弱。截止到本周四,国内玉米企业收购均价为2342元/吨,较上周同期均价下跌17元/吨,跌幅0.72%。本周各地降雨量依旧偏多,期价与港口双双走弱,夏季高温炎热玉米存储难度较大,早熟春玉米即将大面积收割上市,手中余粮较多贸易主体加紧出货,叠加中储粮持续投放玉米,供应进一步放宽。而多数下游加工企业生产利润处于盈亏平衡线附近,对于原料采购谨慎,加之前期企业积极签订合同或拍卖玉米,库存有效补充,现阶段采买需求不大利空玉米行情。

>>>>后市预测:

供应面:夏季高温炎热且多雨,贸易商存粮难度增加,叠加市场对后市预期普遍降低,粮商挺价信心不足,叠加三方资金即将到期,仓储成本不断增加,为避免后期出货利润继续压缩,将积极出货,预计下周玉米供应仍将保持宽松。

需求面:饲用方面,养殖端对后市继续维持看涨预期,但生猪产能持续去化,减少对饲料需求,同时利空玉米市场,饲料企业经营效益偏低,饲料原料种类多样企业择优采买,但优质玉米需求不减;加工方面,下游淀粉产品库存仍有待消耗,企业生产压力增加且正处夏季,部分企业趁势检修,叠加原料库存高位,距离新粮上市前库存缺口较小,需求难以提升。

综合来看,贸易商继续存粮挺价心态基本消散,手中仍有余粮主体将继续出库,下游企业需求提升难度大,且受生产利润限制将减少对高价原料采购。后续市场走向还需密切关注供需端、替代品、天气以及政策方面的变化影响。预计下周玉米价格延续弱势,企业收购均价围绕在2320-2340元/吨之间。

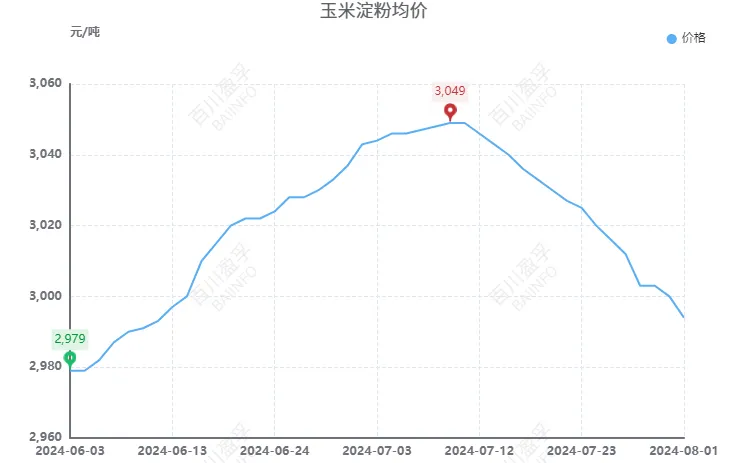

2.玉米淀粉市场

本周(2024.7.26-2024.8.1)玉米淀粉市场价格持续弱势。截止到本周四玉米淀粉市场均价为2994元/吨,较上周下调22元/吨。玉米市场现阶段情绪较为悲观,频繁降雨导致玉米储存难度加大,部分出现返潮、霉变现象,同时受制于资金及存储压力,持粮主体出货速度加快,市场余粮供应预期宽松,而企业陆续执行合同粮,大量采买较为谨慎,玉米市场整体走弱。成本端支撑较为匮乏,同时淀粉终端观望心态仍存,市场签单走货迟缓,叠加下游开工负荷降低,需求释放不足,利空打压现货价格,致使淀粉市场成交重心普遍下移,整体呈现弱势。

>>>>后市预测:

供需面:纸企处于行业需求淡季,需求订单有限,下游包装厂接单表现不佳,同时糖企下游短期需求颓势难改,出货压力不减,需求面无利好支撑,淀粉企业停机结束后陆续复工生产,预计下周淀粉行业开工率窄幅偏强波动。

综合来看:玉米市场悲观情绪蔓延,供强需弱局面短时难以改变,淀粉难寻成本利好支撑,同时受制于终端需求低迷,淀粉销售压力增大,等待利好因素扭转市场行情,预计下周淀粉弱势僵持,现货主流成交价格区间2820-3000元/吨,后续市场走向还需密切关注原料玉米、需求端及市场采购情绪的变化。

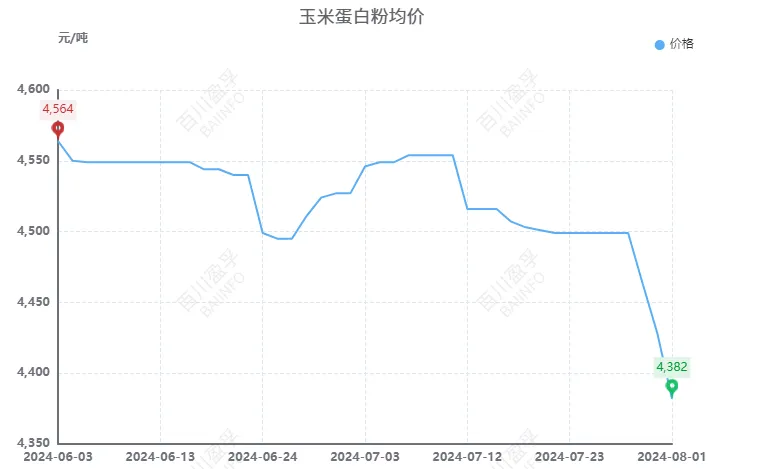

3.玉米蛋白粉市场

本周(2024.7.26-2024.8.1)玉米蛋白粉价格宽幅回落。截止到本周四,玉米蛋白粉市场均价为4428元/吨,较上周同期均价下调117元/吨,跌幅2.60%。本周玉米蛋白粉市场成交氛围寡淡。随着行业库存压力的不断提升,厂家意向下调价格试图刺激成交,缓解出货压力,但实际效果微乎其微。同时下游保持较低的玉米蛋白粉库存水平同样显示出较为悲观的市场态度及难言乐观的需求表现,在本就较低的成交基础上愈加清淡,市场利好难觅,身处跌价走势,下游观望为主,成交情绪偏弱。整体来看,不论是从客观实际还是市场情绪上皆对其价格造成偏空影响。

>>>>后市预测:

供需面:产区内前期部分的停机企业陆续恢复生产开机,同时伴随新产能8月计划生产,市场供应或阶段性放大。而下游虽有维持刚需补货带来的支撑,但基本面较难配合厂家为反弹提供动能。市场情绪略显恐慌,上游企业压力明显挺价意愿欠佳,下游接货谨慎。

综上,短期内供应压力难以得到实质缓解,且需求暂未见好转迹象,宽松的供需格局或将持续,施压玉米蛋白粉价格。同时在市场原有利空因素得不到消化,且暂无新驱动出现的前提下,玉米蛋白粉价格或保持弱势运行,缺乏行情反转的支撑。后续市场走向还需密切关注供应以及需求端变化,玉米蛋白粉均价运行区4320-4380元/吨。

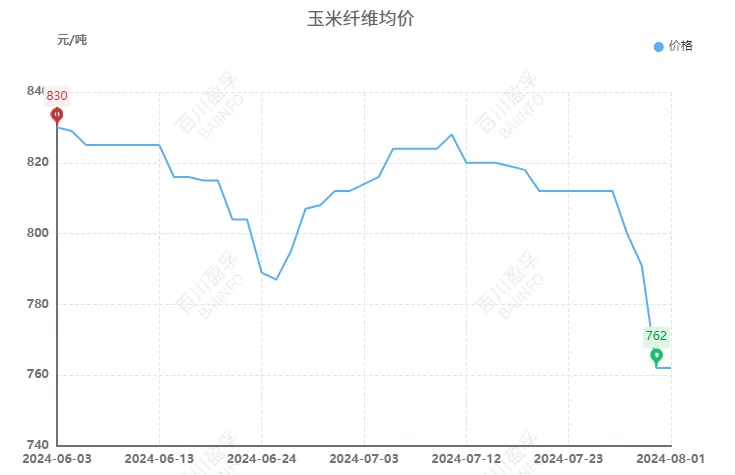

4.玉米纤维市场

本周(2024.7.26-2024.8.1)国内玉米纤维价格重心持续下挫。截止到本周四,国内玉米纤维价格为762元/吨,较上周同期均价下调50元/吨,跌幅6.16%。由于下游采购意愿降低,企业订单多为刚需,持续性不佳,终端需求难以有效跟进抑制市场成交进度,叠加原料玉米跌势延续,成本端支撑力度趋弱,亦压制玉米纤维市场。

>>>>后市预测:

供需面:产区内前期部分的停机企业陆续恢复生产开机,同时伴随新产能8月计划生产,市场供应或阶段性放大。而下游需求颓依旧未改,市场购销相对僵持,一定程度上抑制企业出货积极性,市场签单成交跟进乏力,下游观望心态仍存,同时市场走货缓慢,库存增加,市场整体供应宽松。

综合来看,下游消费端尚未呈现出明显好转的前提下,利空因素依然是当前玉米纤维市场运行的主旋律。若短期需求依旧如此表现的话,价格或继续偏弱调整,但各区域也会根据库存及签单情况调整价格,区域内价差仍存,玉米纤维均价运行区间750-770元/吨。

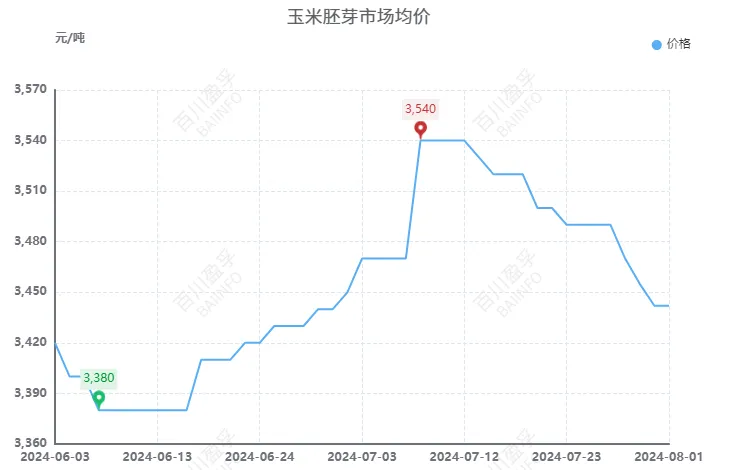

5.玉米胚芽市场

本周(2024.7.26-2024.8.1)国内玉米胚芽市场价格跳跃下行。截止到本周四,国内玉米胚芽均价为3422元/吨,较上周同期下调68元/吨。阴雨天气叠加高温双重夹击,玉米市场基本面不断走弱,贸易商出货情绪被动提升,华北春玉米也将陆续入场,不断挤压玉米市场,市场余粮供应预期宽松,玉米情绪较为悲观,成本端动力不足。油粕需求落空,市场心态趋弱,需求端直接制约产品市场价格走高,本周玉米胚芽招标价格不断下降。

>>>>后市预测:

供需端:油脂盘面跌势较重,油粕市场需求接连走弱,下游企业订单暂未消化,且产品库存主动累积,因此采购胚芽较为谨慎,胚芽需求冷清且供应预期增加,供需边际或将调整。

综合来看,成本与需求推动均有限,市场无其他助涨因素,预计下周玉米胚芽价格僵持偏弱运行,主流价格围绕在3400-3700元/吨。

6.玉米油市场

本周(2024.7.26-2024.8.1)玉米油市场价格持续弱势。截止到本周四,玉米油市场均价为8450元/吨,较上周下跌100元/吨,跌幅1.17%。玉米胚芽受制于玉米整体弱势价格持续下行,原料成本端利好较为匮乏,油厂悲观情绪蔓延,同时淡季特征明显企业库存累积销售压力增大,终端需求低迷,下游采购积极性降低,叠加下游企业存压价情绪,市场行情不佳,致使玉米油市场成交重心普遍下移,整体呈现弱势。

>>>>后市预测:

供需端:生产端油厂多数正常开工生产,市场供应压力不减,而居民消费疲态未改,终端需求跟进不畅,购销暂处清冷期。

综合来看,胚芽市场弱稳运行,成本端支撑力度不足,同时消费需求未能有效释放,市场成交情绪平淡,叠加油脂盘面下跌造成冲击,共同压制玉米油行情回暖,预计下周玉米油市场稳中偏弱运行,价格在8400-8600元/吨之间波动。

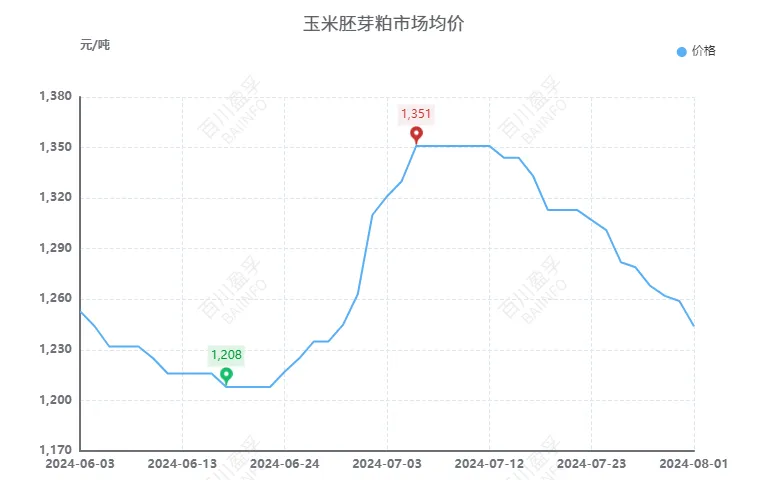

7.玉米胚芽粕市场

本周(2024.7.26-2024.8.1)国内玉米普通胚芽粕持续弱势。截止到本周四,国内普通玉米胚芽粕均价为1244元/吨,较上周价格下跌38元/吨,跌幅2.96%。周内部分生产企业虽已恢复正常生产,但短期油厂开工不稳将支撑市场,而需求端暂无明显利好改善预期,虽下游仍存刚需补货需求,但在价格走弱影响下,下游厂家备货预期不足,且备货周期缩减,市场出货速度放缓,产品库存有继续增加趋势,玉米胚芽粕价格仍将以走弱为主。

>>>>后市预测:

从供需面来看,新增油厂产能有释放迹象,市场竞争格局扩大,部分企业为保市场订单占有率,价格偏弱调整,而下游接货意愿不佳,需求面跟进弱势,致使市场价格继续松动。预计下一个工作日玉米普通胚芽粕价格随市场稳中偏弱运行为主,主流价格围绕在1150-1250元/吨。

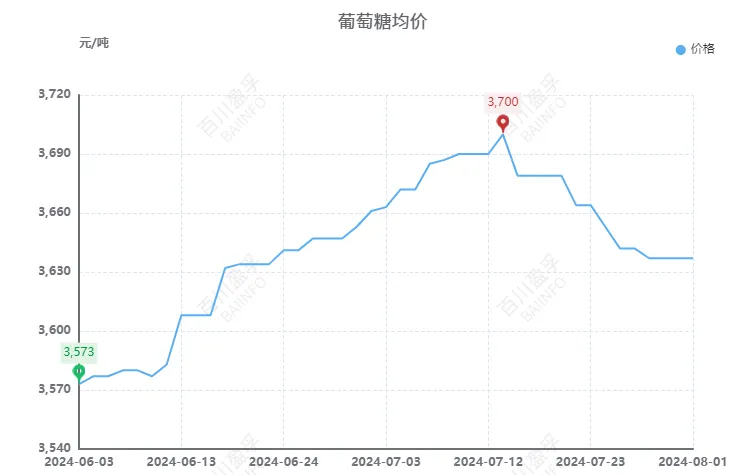

8.葡萄糖市场

本周(2024.7.26-2024.8.1)葡萄糖市场价格下滑。截止到本周四,葡萄糖均价3637元/吨,较上周同期均价下滑5元/吨,跌幅0.44%。本周玉米价格继续下滑,前期等待顺价出货的持粮主体再次陷入被动,部分有继续留粮观望的贸易商,随着价格不断走弱,心里愈发没底,挺价心态松动后砍仓出货,深加工企业主导形势,葡萄糖成本端跟随调整。葡萄糖因前期价格快速冲高,贸易群体不满情绪发酵,随着玉米价格跌势不止,下游压价力量越来越强,叠加主要用货企业仍在检修阶段中,对葡萄糖的必要消费下滑,市场在买方主导下,本周葡萄糖企业继续迎合下游,价格走弱。

>>>>后市预测:

供需面:下周葡萄糖下游将继续检修,市场需求仍是缩量状态,葡萄糖企业销售承压,贸易群体观望市场主动采购性不高,预计下周葡萄糖交易节奏较缓。下周葡萄糖生产或仍以稳定为主,停机企业继续检修,当前市场产能过剩,各个厂家很难再增加产量,即使调整也是小幅加减,预计下周市场维持供强格局。

综合来看,后期玉米市场变化节奏受政策消息和天气等多方面因素影响,顶部价格可见,今年供需格局较不紧张,预计下周玉米行情稳中走弱,葡萄糖成本端跟随变化。后续市场走向还需密切关注原料价格以及需求端变化,受成本端无法提供支撑影响,预计下周葡萄糖市场行情稳中偏弱运行,价格运行区间可能在3400-3800元/吨之间。

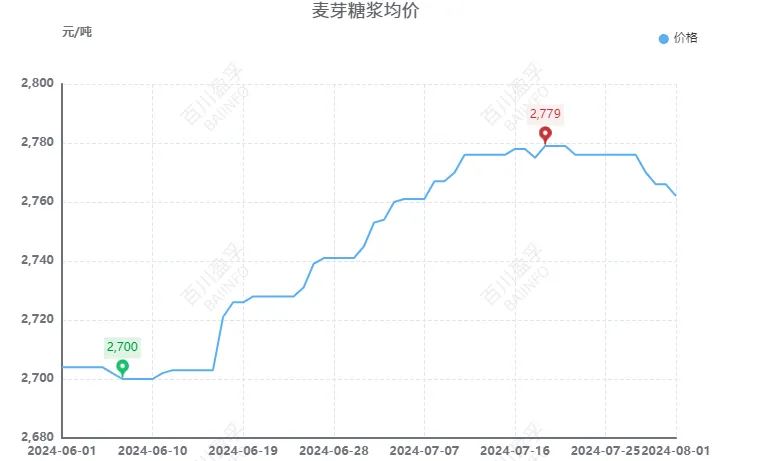

9.麦芽糖浆市场

本周(2024.7.26-2024.8.1)麦芽糖浆市场重心继续下移。截止到本周四,麦芽糖浆市场均价为2762元/吨,较上周同期均价下跌14元/吨,跌幅0.50%。本周市场供应量环比增加,但下游需求并无明显好转迹象,大多生产企业新单签订单跟进不足,以执行前期合同为主,场内仍处于供需失衡状态;同时周内原料端玉米价格持续回落,成本端对麦芽糖浆带来利空影响,共同拖拽麦芽糖浆成交重心不断下移。

>>>>后市预测:

供需面:下周来看,山西、河北地区部分企业预计恢复满产生产,行业供应量存增加预期;现阶段糖果、糕点等处于需求淡季,整体贡献值表现一般,而啤酒行业虽处于旺季,当整体表现仍不及预期,企业走货压力仍存。

综合来看,下周成本端对于麦芽糖浆支撑力度继续减弱,再者下游需求难有好转表现,市场暂无利好因素支撑,预计下周麦芽糖浆市场延续弱势运行,均价运行区间在2750-2760元/吨。

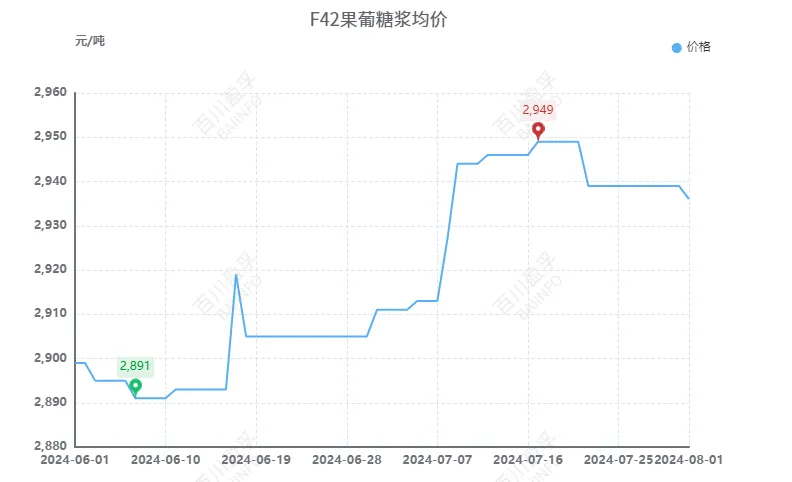

10.果葡糖浆市场

本周(2024.7.26-2024.8.1)果葡糖浆行情平稳运行。截至本周四,国内F42果葡糖浆均价为2939元/吨,较上周同期均价持平;F55果葡糖浆均价为3175元/吨,较上周同期均价持平。在高温高热天气带动下,饮料需求尚可,上游大厂有一定新签订单补进,市场整体走货速度较前期加快,企业心态好转,但周内原料玉米价格不断回落,成本端带来利空影响,周内果葡糖浆价格低价稳定为主,个别高价回落。

>>>>后市预测:

供需面:下周来看,山东地区某企业计划开机生产,市场供应量存在增加预期;现阶段多数地区天气正值高温高热天气,下游饮料行业仍处于需求小旺季,对于果葡糖浆市场走货有带动。

综合来看,下周仍以供需基本面主导市场走向为主,整体变化空间或将相对有限,预计下周果葡糖浆市场弱稳运行,F42果葡糖浆价格运行区间在2550-2950元/吨,F55果葡糖浆价格运行区间在2900-3150元/吨。

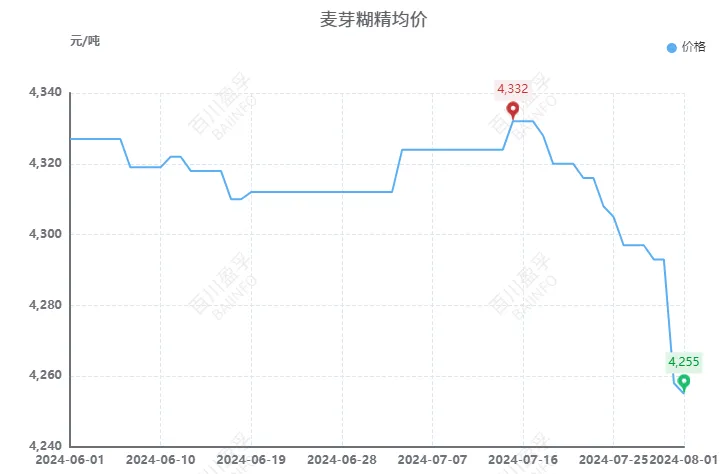

11.麦芽糊精市场

本周(2024.7.26-2024.8.1)麦芽糊精价格弱势下探。截止到本周四,麦芽糊精市场均价为4255元/吨,较上周同期均价下跌50元/吨,跌幅1.16%。从原料端来看,本周玉米市场价格偏弱下行,麦芽糊精企业成本支撑不足,部分企业高端报价下调,市场商谈价格以低端为主;市场方面,本周国内麦芽糊精开工负荷小幅下降,但市场供应仍显充足,持货商心态积极出货,但需求端表现不佳,下游接货心态谨慎,以小单刚需询盘采购为主,市场交投气氛偏淡。整体而言,本周麦芽糊精成本支撑走弱,供需表现仍然不佳,平均价格弱势下探。

>>>>后市预测:

供需面:供应方面,当前国内多数企业维持常态化生产,整体供应相对充足;需求方面,下游接货情况一般,采购气氛偏淡。预计下周麦芽糊精供需面难有较大改善。

综合来看,短期原料端维持弱势运行,供需面难有利好消息提振,预计下周麦芽糊精市场价格低位整理,均价运行区间在4230-4250元/吨。

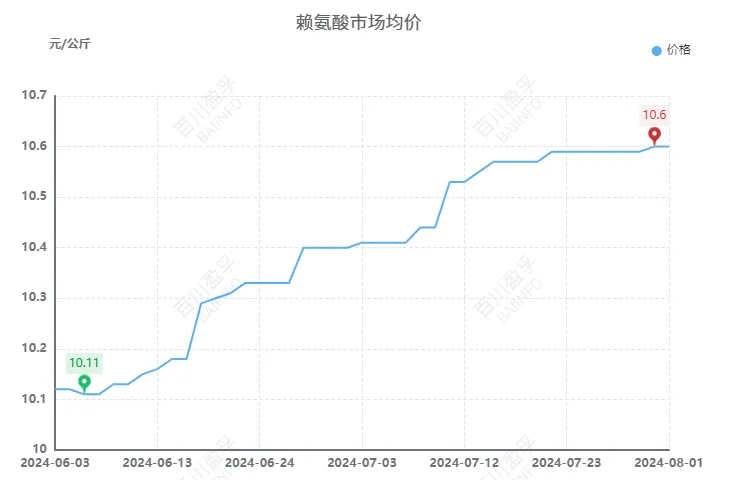

12.赖氨酸市场

本周(2024.7.26-2024.8.01)国内赖氨酸市场价格上涨。截止到本周四,国内98%赖氨酸周度均价为10.60元/公斤,环比涨幅为0.09%;国内70%赖氨酸周度均价为5.36元/公斤,较上周均价下降0.04元/公斤。本周工厂98.5%赖氨酸报价偏强运行,70%赖氨酸偏弱运行,部分工厂仍需搭配签单,工厂出口签单完成情况较好,国内98.5%赖氨酸供应紧张,70%赖氨酸签单价格稍低,供应正常;经销商市场98.5%赖氨酸价格偏强震荡,70%赖氨酸低价出货,各地区98.5%赖氨酸现货紧缺,成交价格仍处高位,下游刚需采购,70%赖氨酸需求低迷,价格弱势震荡为主。

>>>>后市预测:

供需面,98.5%赖氨酸现货供应仍紧张,工厂多排期交货,70%赖氨酸市场货源宽松,当前70%赖氨酸整体需求疲软,各环节签单情况有所下降,预计下周赖氨酸价格偏稳运行,98%赖氨酸成交价格预计在10.5-10.8元/公斤,70%赖氨酸主流成交价格预计在5.15-5.5元/公斤。

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。

本文作者可以追加内容哦 !