1.5.航发控制位置

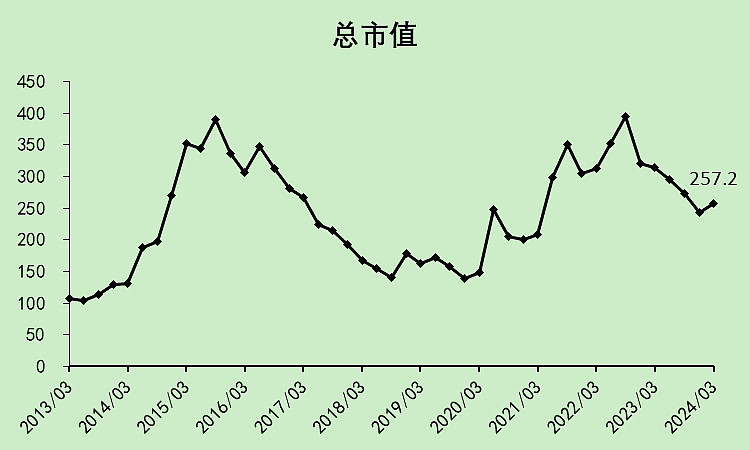

股价跌了一半,但有个定增补了一部分市值。所以市值跌幅不到一半。

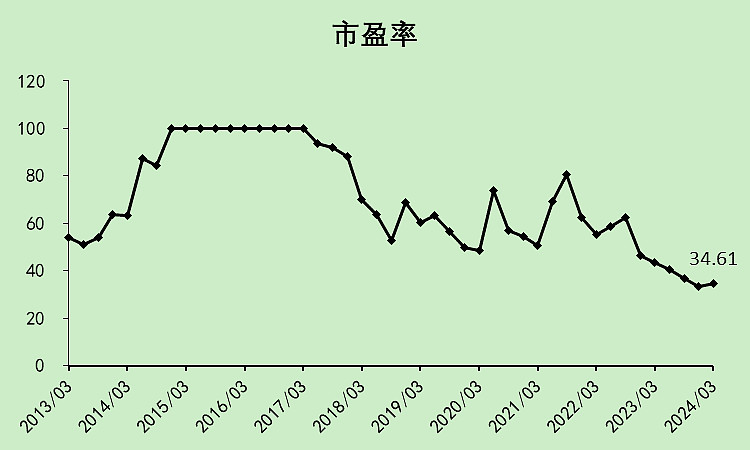

市盈率34.61,按照中速成长股的估值在给。

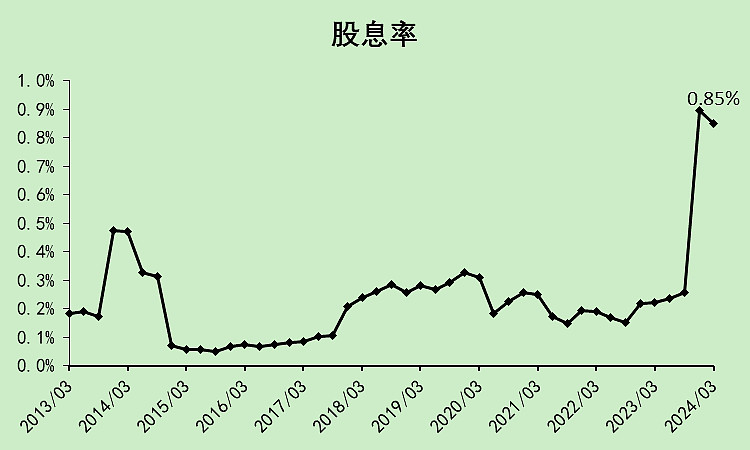

股息率0.85%,很低。

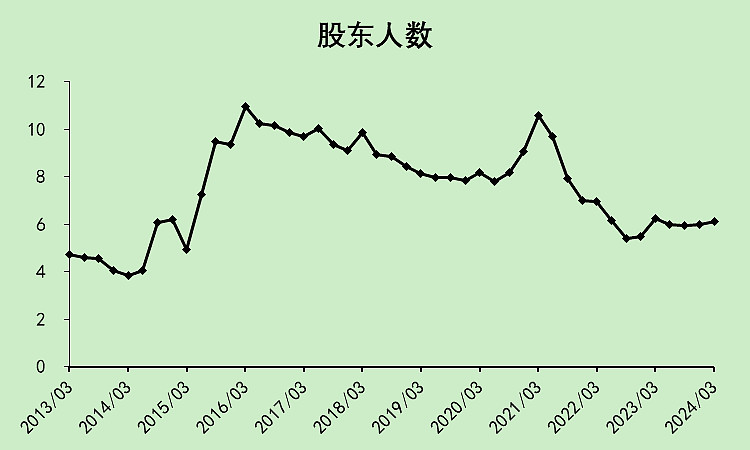

股东人数比较低,看这个的话,要么不涨,涨起来空间会比较大。

1.6.航发控制小结

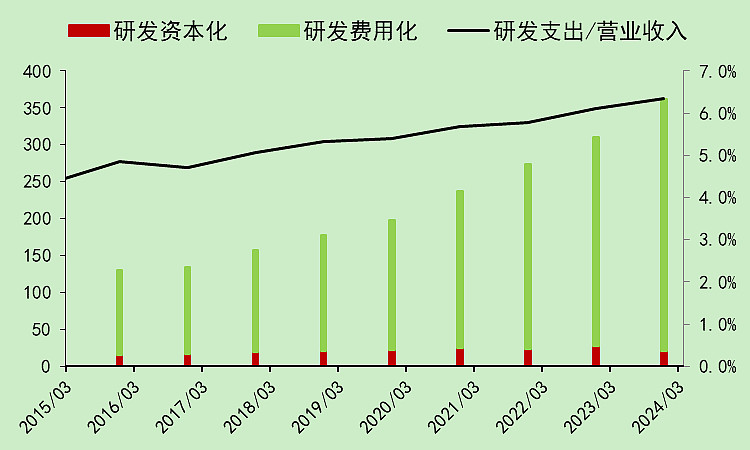

航发控制的报表非常好,营收增长,费用率下降,现金流良好,资产负债表项目都很清晰,固定资产增长有序。

问题只有一个,就是以前太贵,现在也不算便宜。

军工股波动的主要就是估值,因为没有人能给它一个标准的估值方式,所以它的估值总是大起大落。

不过随着业绩增长,估值已经慢慢趋向于合理。

股东人数处于低位,等风来。。。

02

军工行业

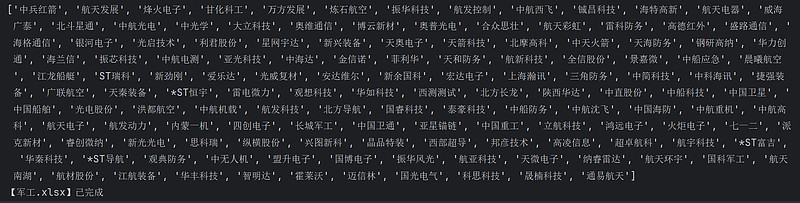

军工行业的股票太多了,有这些:

对他们的财务数据加总:

2.1.军工利润表

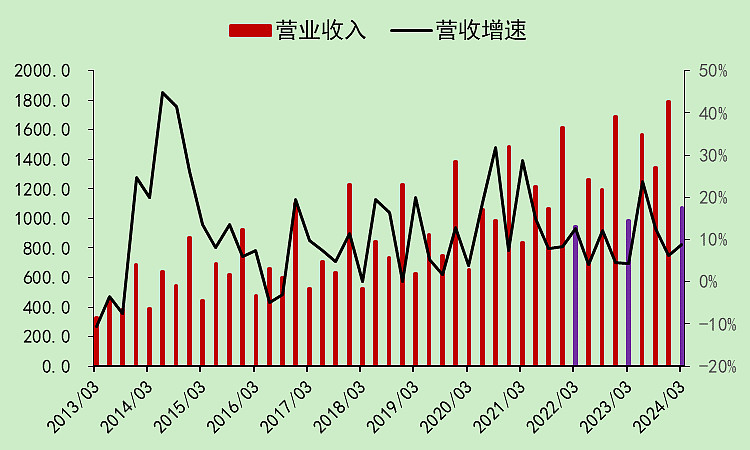

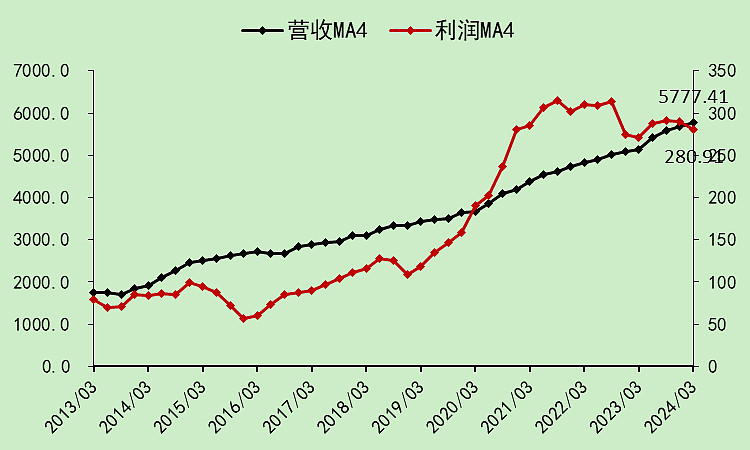

整个行业的营收增速一直是稳定在10%左右的增长。

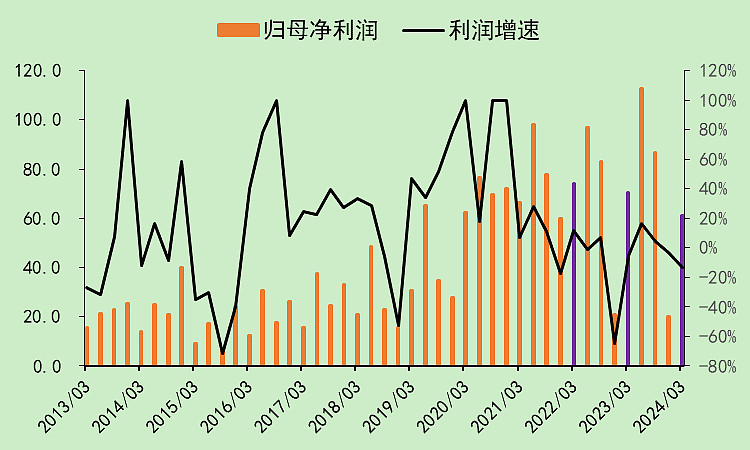

但是利润波动比较大,一季度已经连续两年下降。

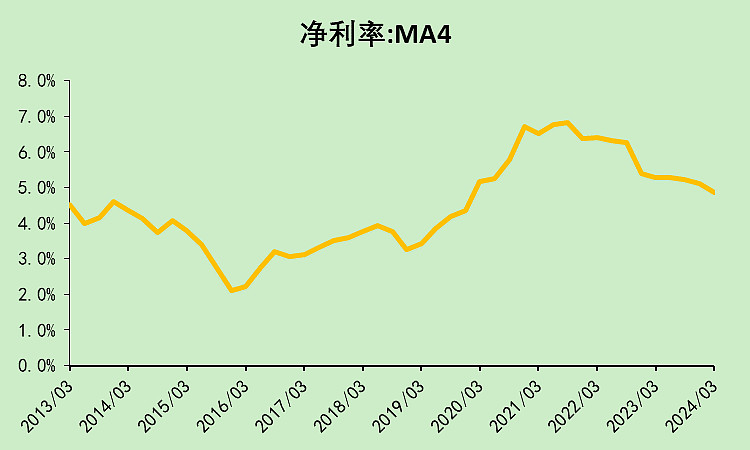

看趋势图也是,2019年-2021年的利润比营收好很多,2021-2024是增收不增利。

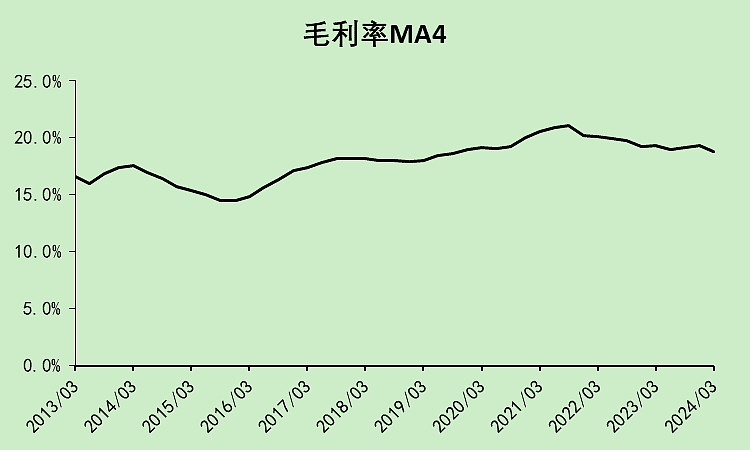

毛利率缓慢下滑。

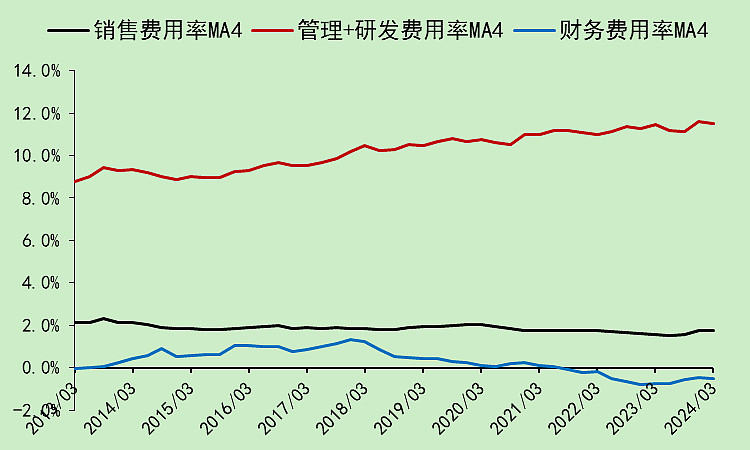

管理研发费用率上升较为明显。

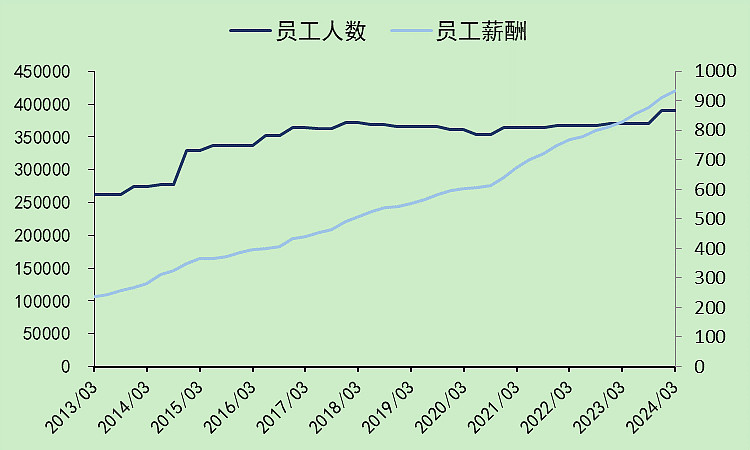

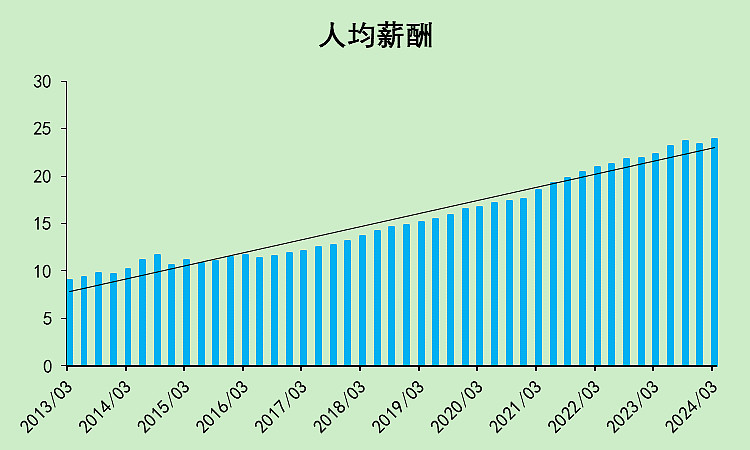

其实可以猜到大概就是员工工资变高了。

果然,员工数量没怎么增加,工资一直在涨。

就当是研发投入了很多吧。

毛利率下降,管理研发费率上升,导致近两年净利润率下降,这就是增收不增利的原因。

至于2021年之前净利润率上升,主要是毛利率上升叠加财务费用率下降。

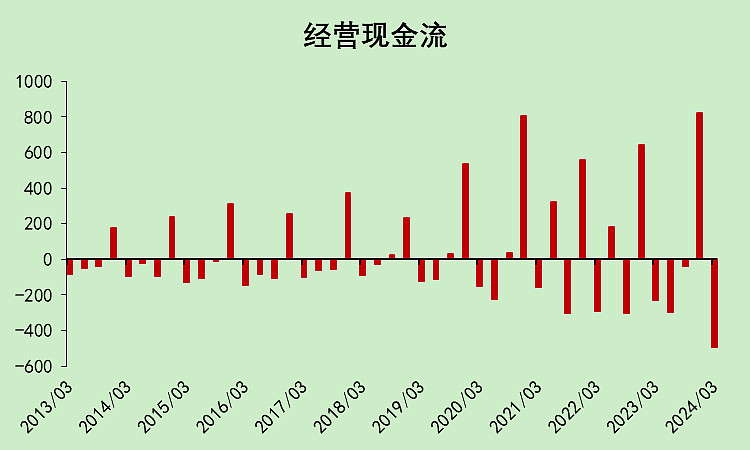

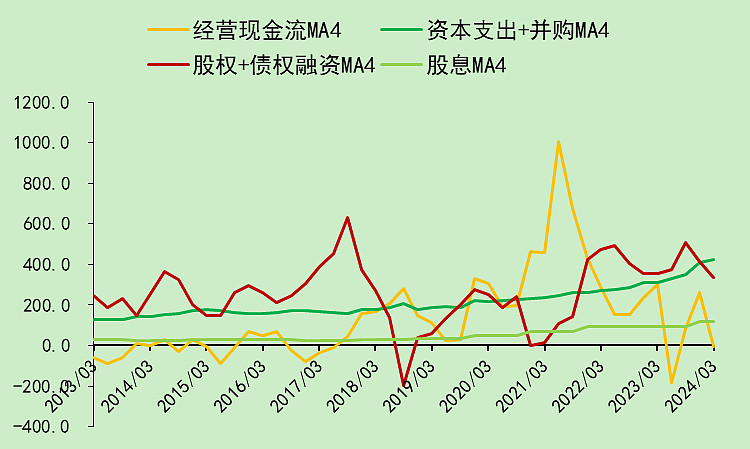

2.2.军工现金流量表

这个现金流看起来好像不太好啊。只有2020年四季度和2021年二季度大赚了一笔

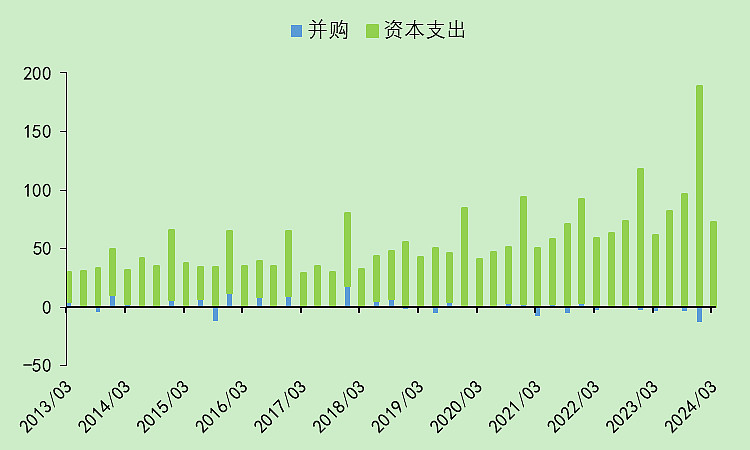

资本支出之前比较平稳,最近两年上升较为明显。

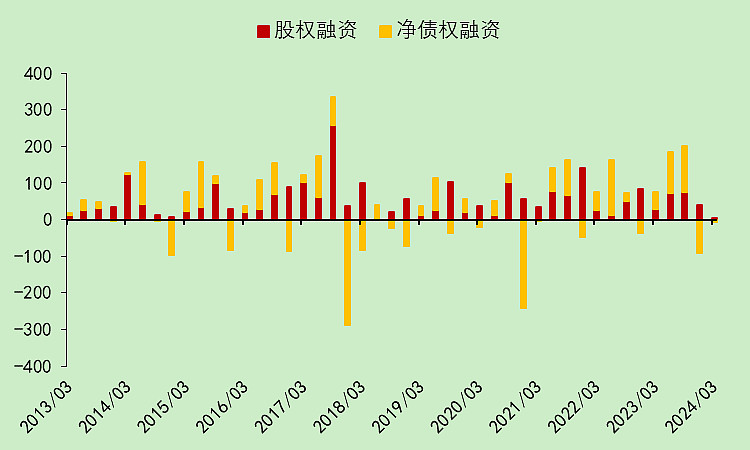

这个行业融资特别多,贷款发债定增一个不落。

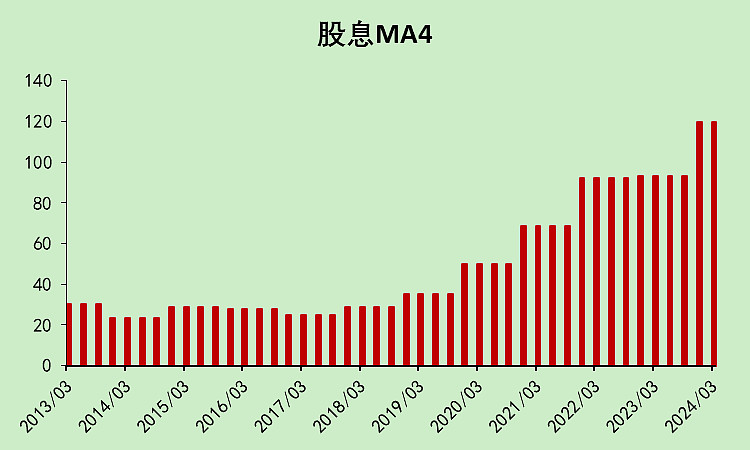

分红开始上升,应该是整个A股的大趋势了。不过相对于整个行业的体量来说,这点分红太少了。

结合起来看,这个行业的融资和资本支出差不多抵消,经营现金流刚好用来分红。

追加内容

本文作者可以追加内容哦 !