终于开始写食品类的股票了。

本文先写安井食品,然后对比三全+惠发+海欣合并的财务数据。

01

安井食品

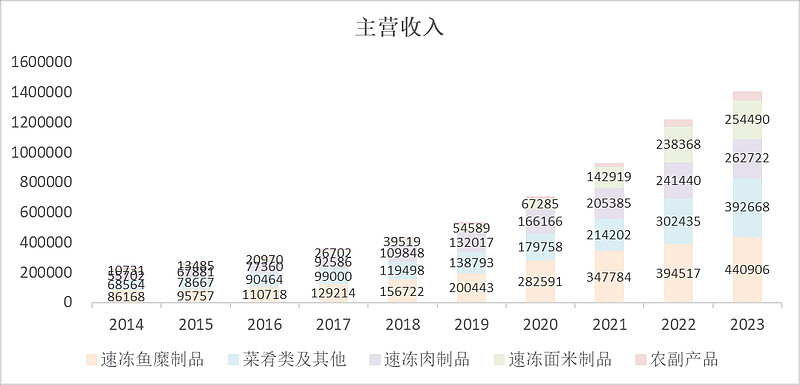

1.1.安井食品主营概况

主营就是各种速冻,各业务单元都在增长,速冻米面的增速最快但基数小。

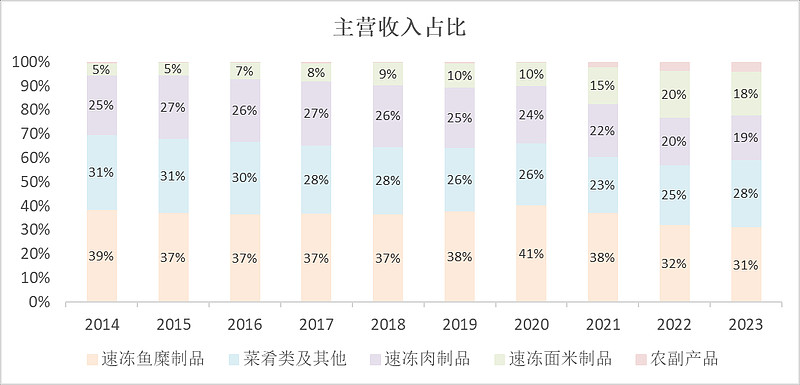

毛利率除了菜肴,其它都比较稳定,鱼糜和肉在2023年上升。

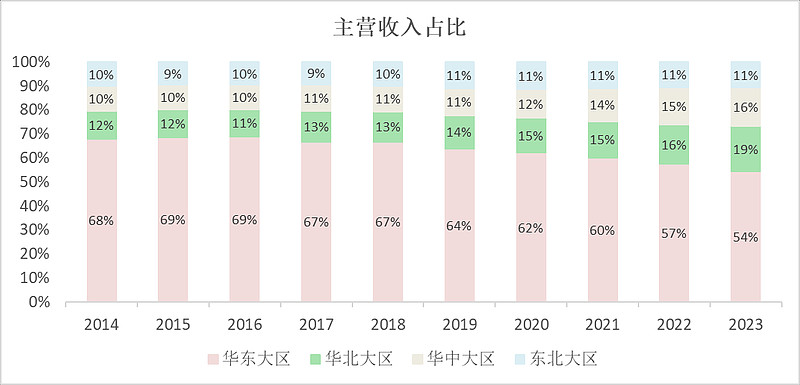

收入主要在华东大区,华北大区逐年上升。

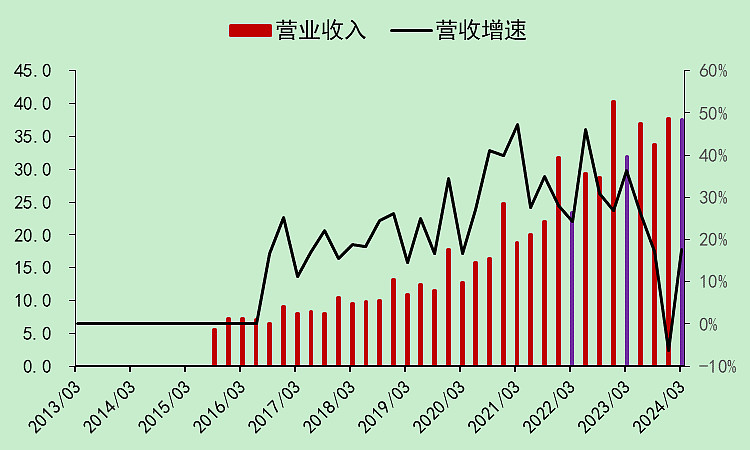

1.2.安井食品利润表

营收只有去年四季度是同比下降的,但2022年四季度有口罩的影响,所以可以认为它每个季度都是增长的,而且增速还不低。

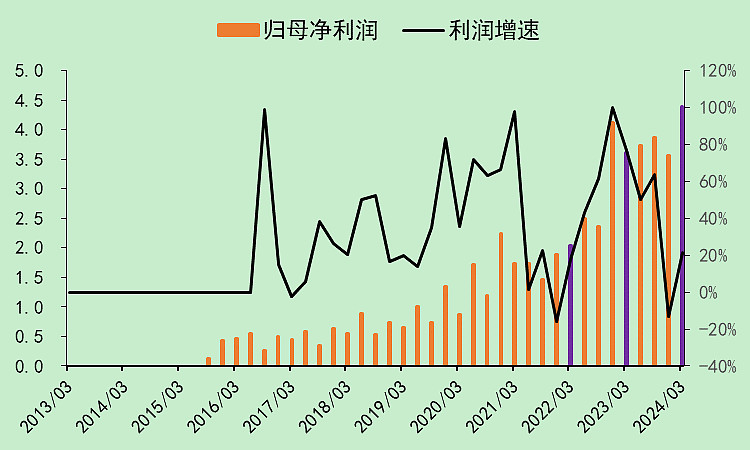

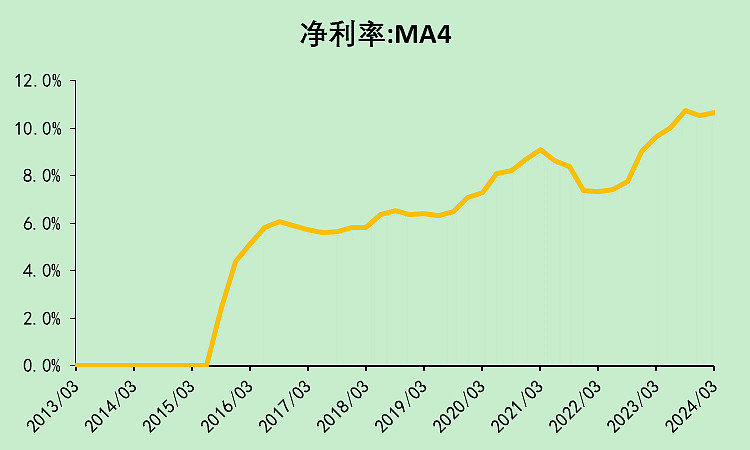

利润走势也很漂亮,和营收的表现基本一致。

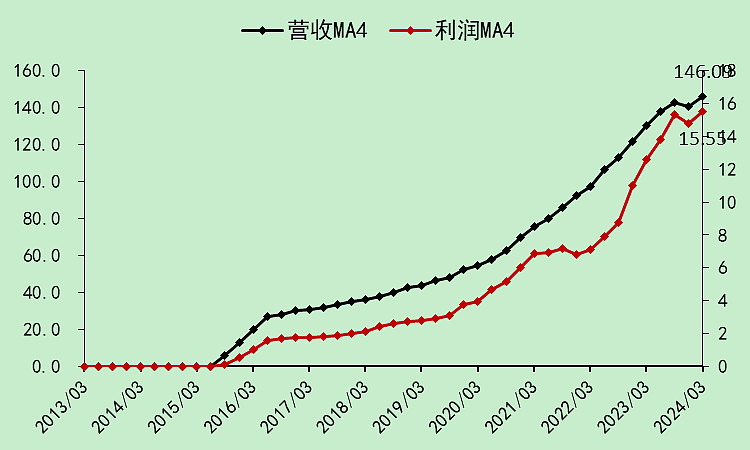

画个4季移动平均值,营收是146.08亿,归母利润15.55亿。这个趋势真的牛。

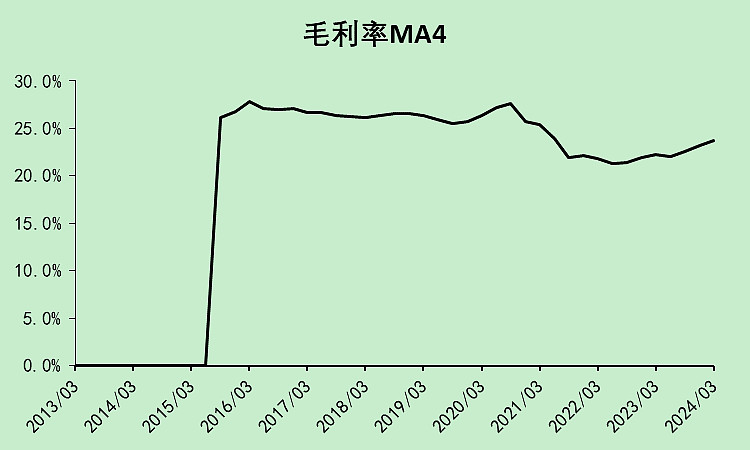

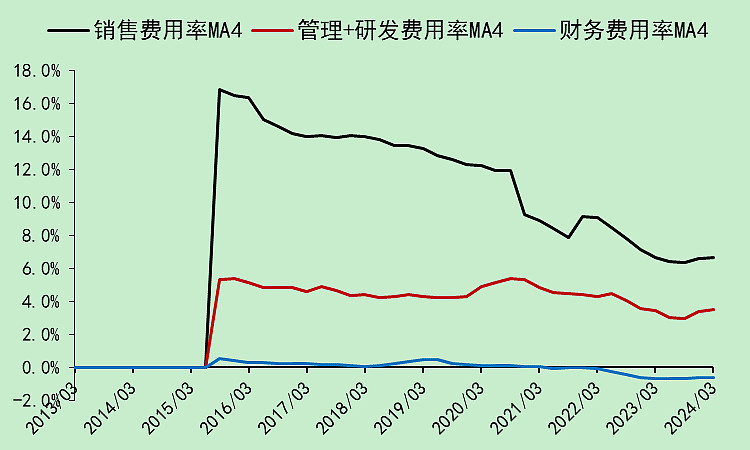

毛利率最近在上升,这里我们看到2020年毛利率下降,是因为会计准则把运费从销售费用挪到了营业成本。

所以销售费用率在2020年也有一次骤降。不过它有点牛,销售费用率还在继续下降,另外管理、研发、财务费用率都是下降的。

这样就使得净利润率往上走了。

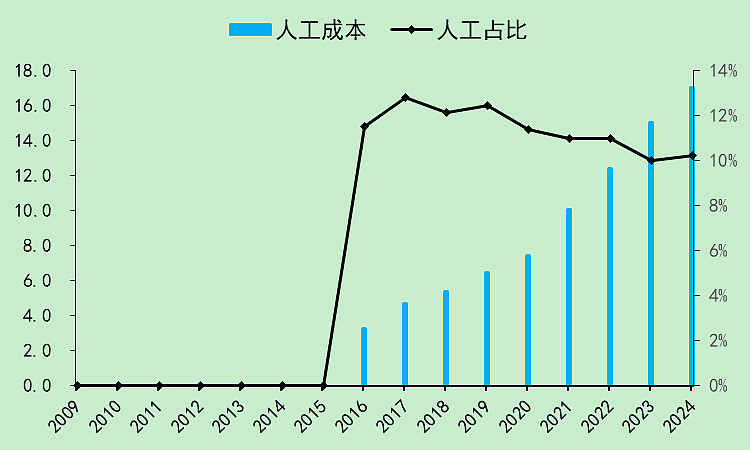

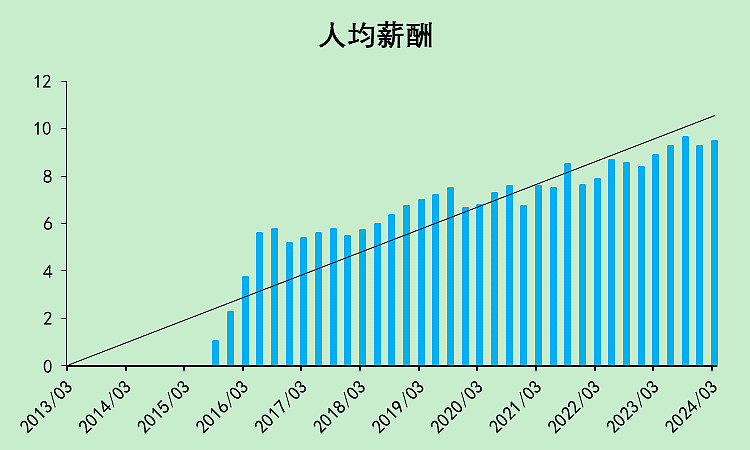

我觉得本质上是给员工发的工资没有同比例增加,这部分变成了公司的利润率,差不多就是2个百分点。

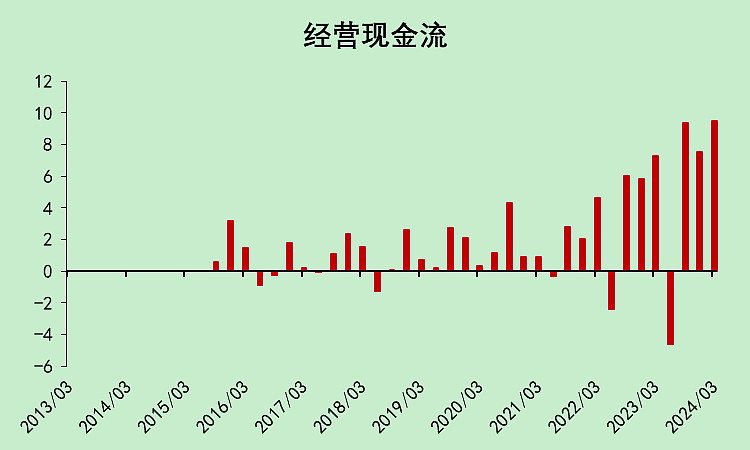

1.3.安井食品现金流量表

经营现金流最近三个季度的表现都非常好。去年二季度有点问题,下文应该可以找到原因。

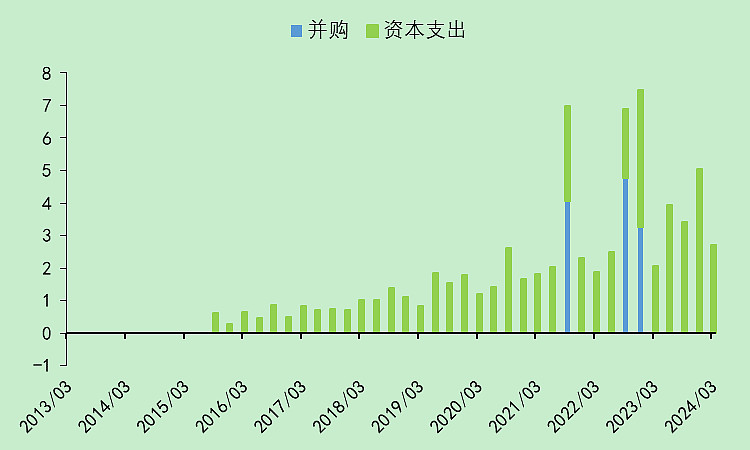

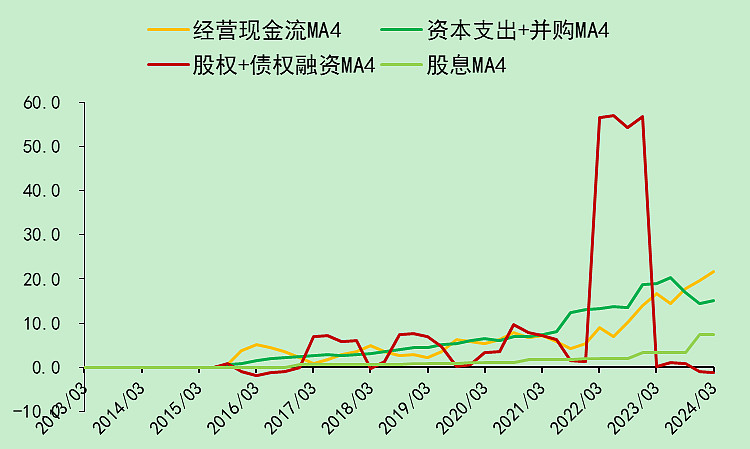

资本支出的力度不小,还有较大的并购现金流出。

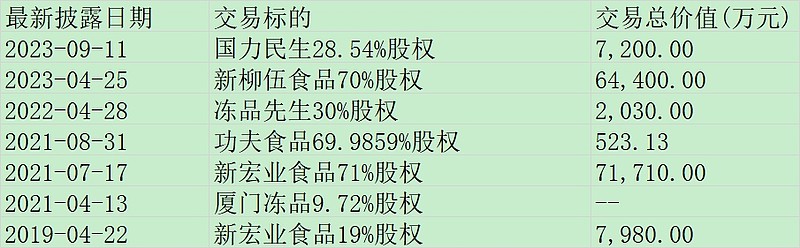

看明细,主要是新柳伍食品和新宏业食品,两笔都不小。

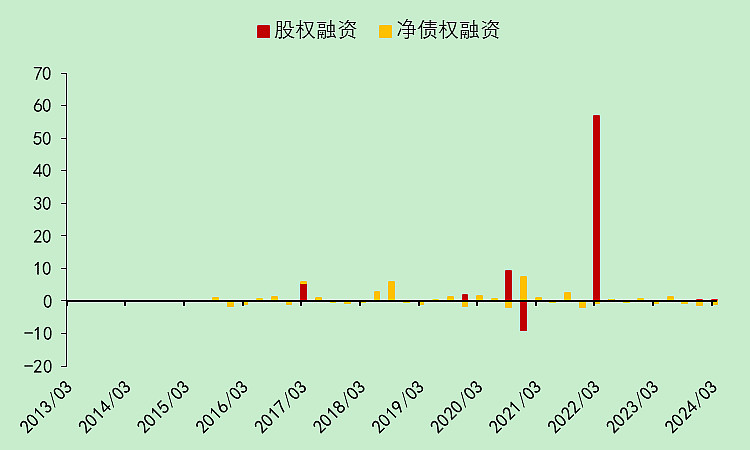

2022年一季度有一次巨额定增,到手56.35亿。一下子就有钱了。

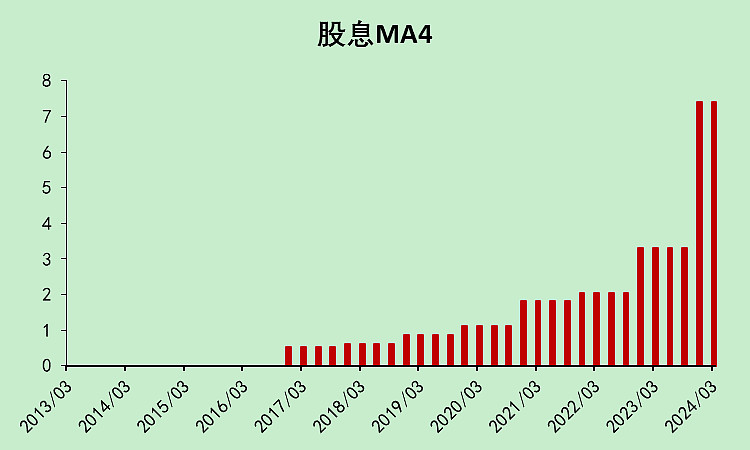

分红也开始豪气了一些。但其实也不算多,是原来太少了。

最近几个季度,它的经营现金流超过了资本支出,股息也不算多,所以我猜它定增那笔钱基本上没动。(下面可以验证一下)

1.4.安井食品资产负债表

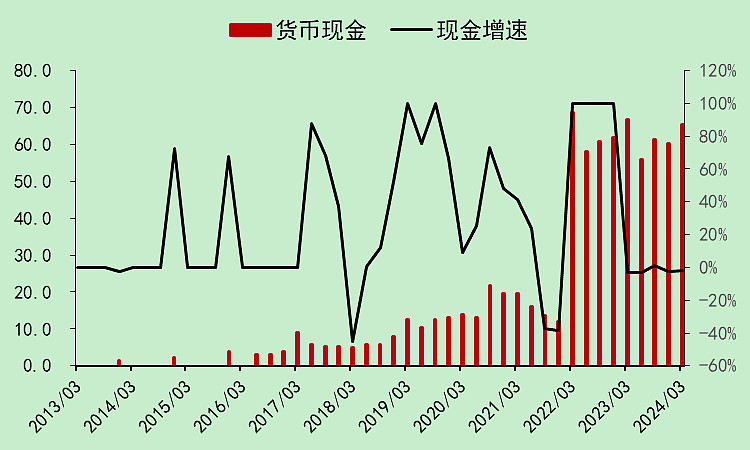

果然,账上趴着65亿现金。

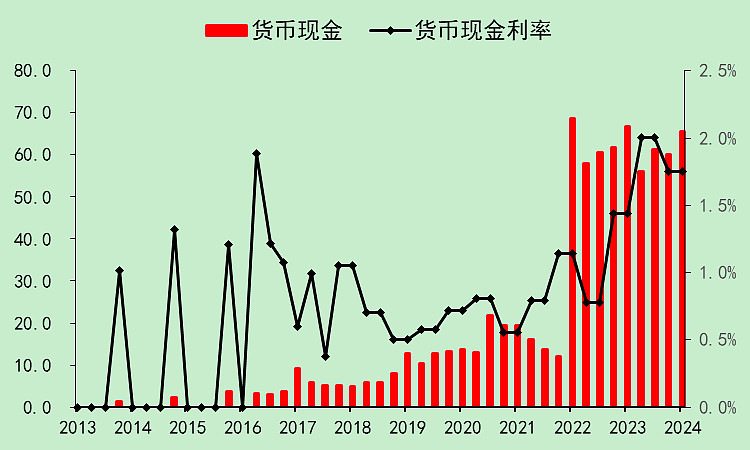

这笔现金的存款利率是1.75%,我觉得偏低了,建议多多分红。

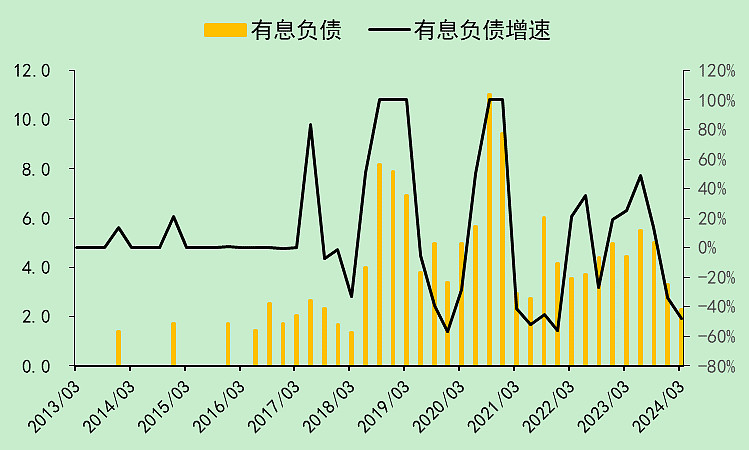

有息负债只剩下2.3亿,可以忽略不计了。

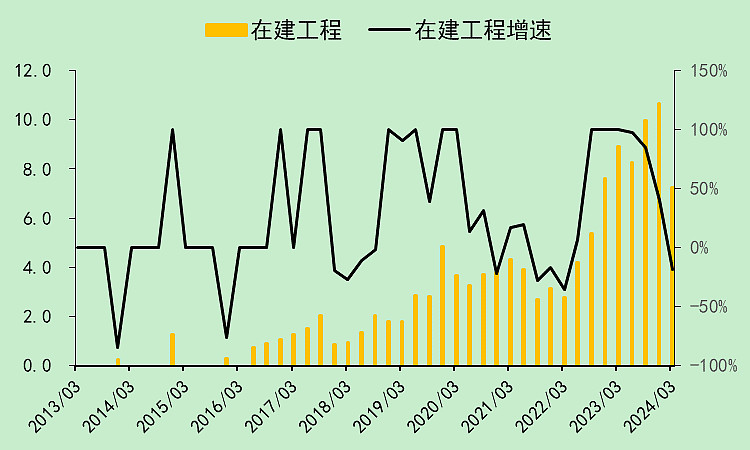

它的资本支出强度不低,在建工程就不会少。

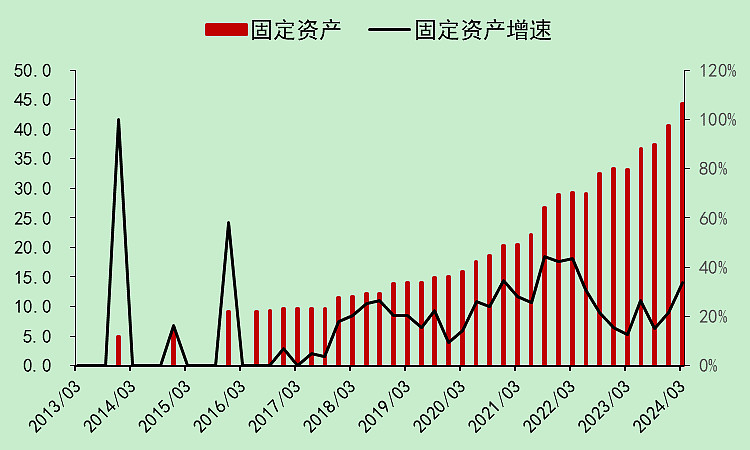

固定资产也在持续上升。

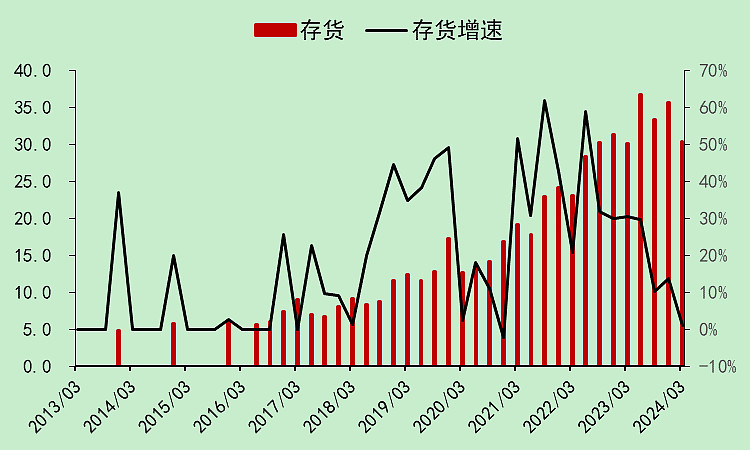

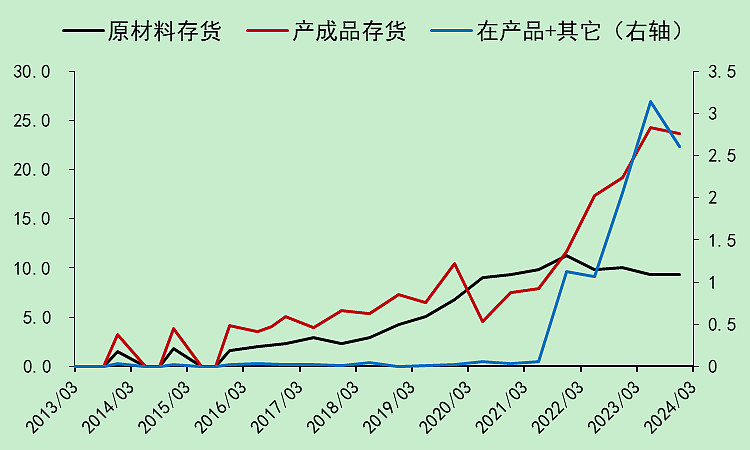

存货高位波动,问题不大。

这里我们看到,2023年二季度,存货有个明显的上升,比一季度多了6.5亿。多出来的主要是产成品存货。

这里就可以解释上文留下的问题,经营现金流在2023年二季度特别差。

现在这笔产成品存货并没有下降,可能变成常备库存了,也就是这笔钱可能永远以常备库存的形式存在了。

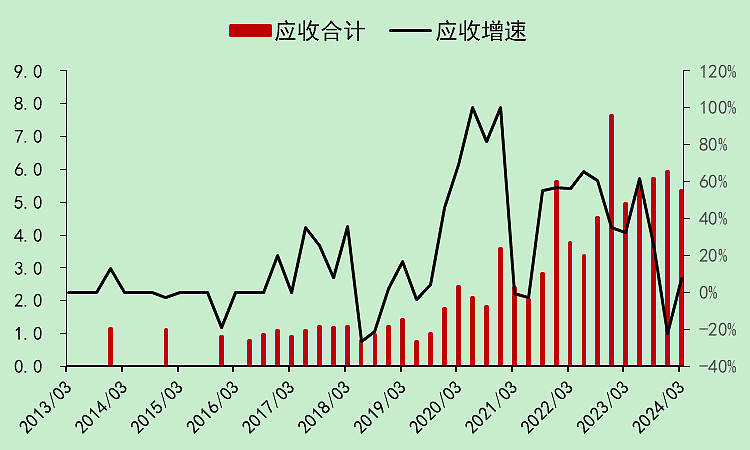

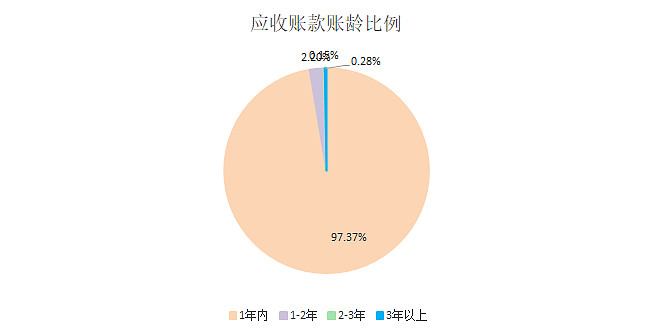

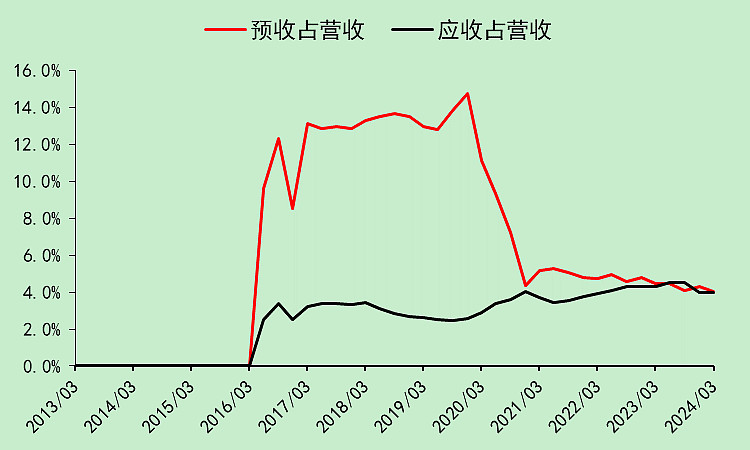

应收不上升了,账龄问题不大。

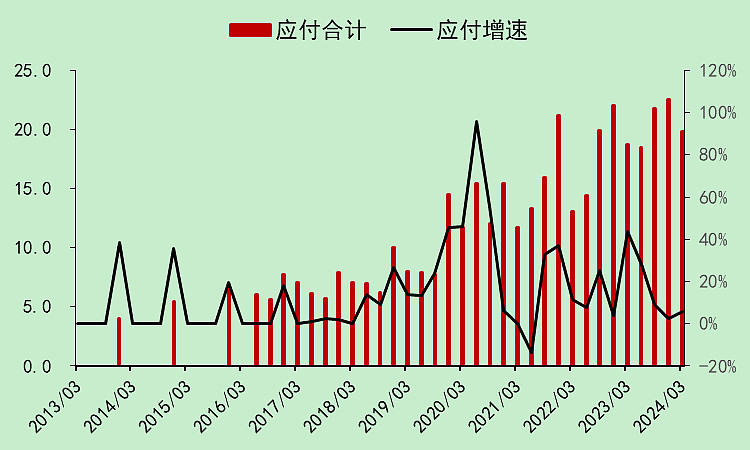

应付金额有点大,要么是占用上游现金流的能力强,要么是故意造低利润。

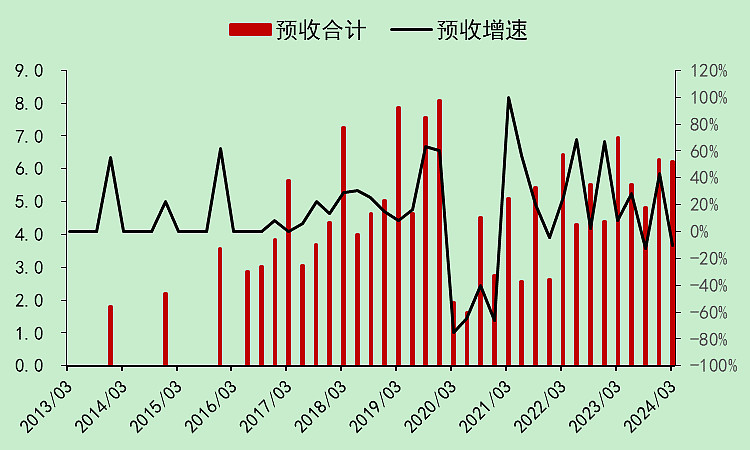

预收也一般般,季节性波动有点大。

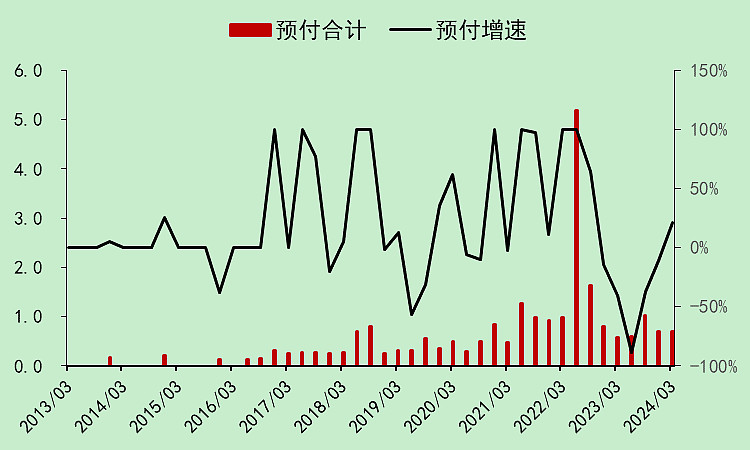

预付基本上没有。

在这里我们看到,2022年二季度,有一笔巨额预付款,这是导致2022年二季度经营现金流偏弱的原因。此外,这个季度的存货也是大幅上升的,累积了大量的“常备库存”。

不过这个季度的现金收入增幅巨大,所以经营现金流负的不多。

其实这家公司2020年之前的预收是非常高的,之后应该是改变了销售政策。

本文作者可以追加内容哦 !