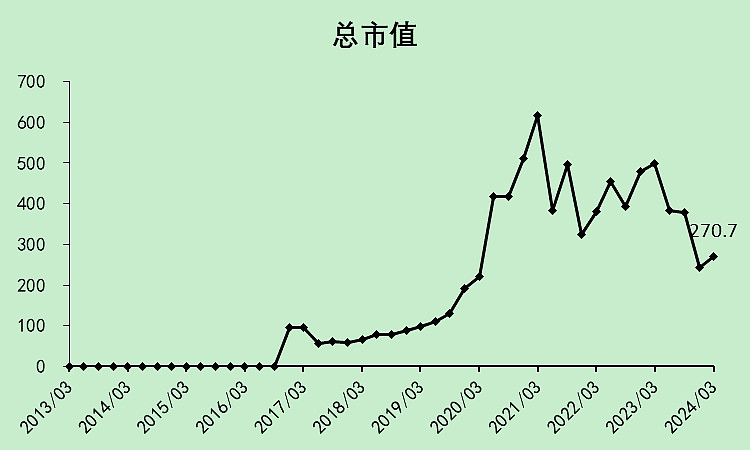

1.5.位置

虽然这公司跌幅不小,但定增了一大笔钱,所以总市值跌幅没有那么大。

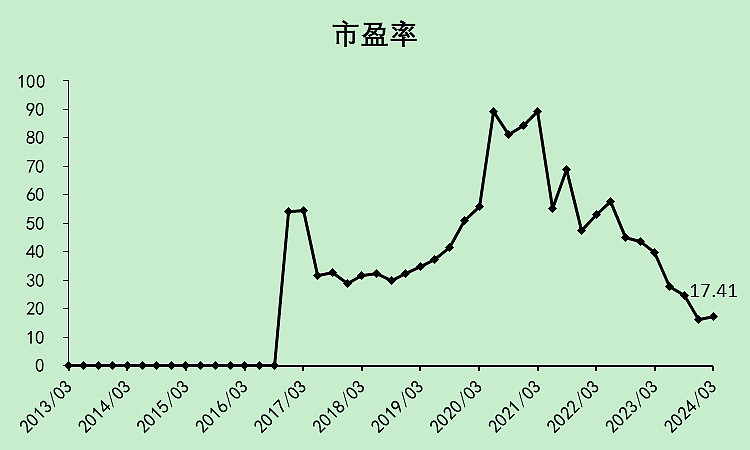

市盈率17倍,这个估值一般对应的是低增长的消费股,或者压货的白酒股。所以感觉有点低估了。

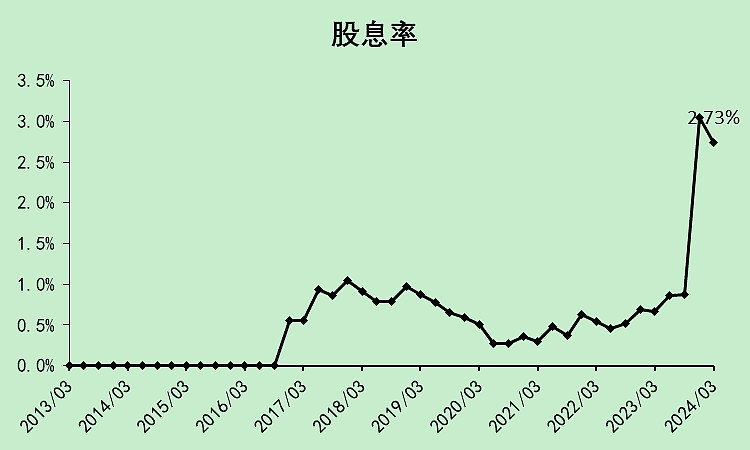

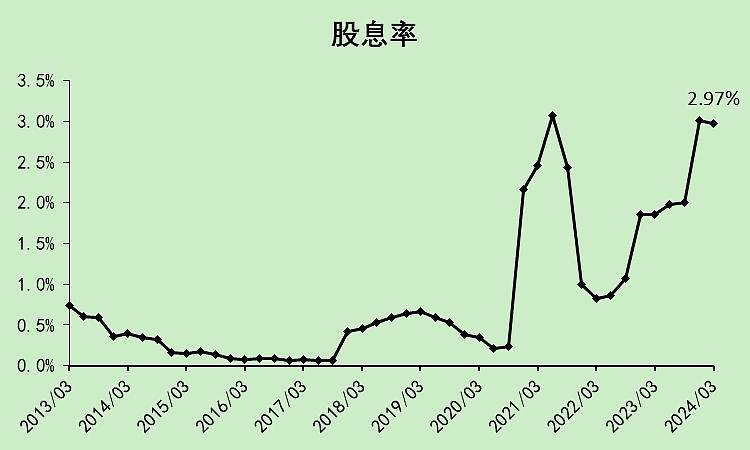

股息率2.73%,消费股中算是中等水平,但它历史上是铁公鸡。主要还是现在手头上有一笔巨款可以拿来分红。

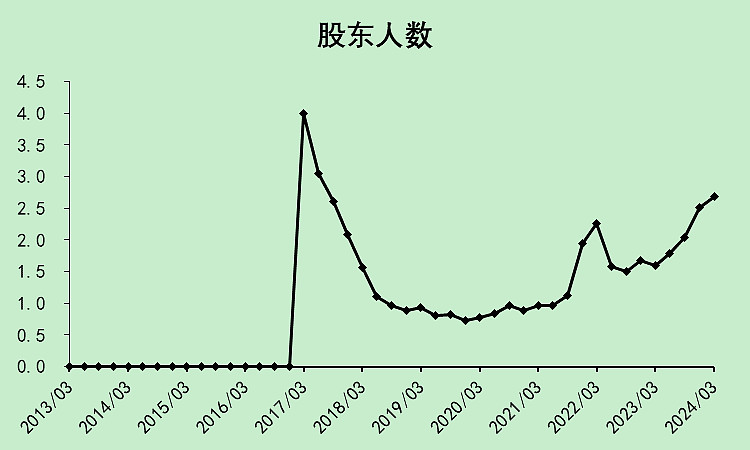

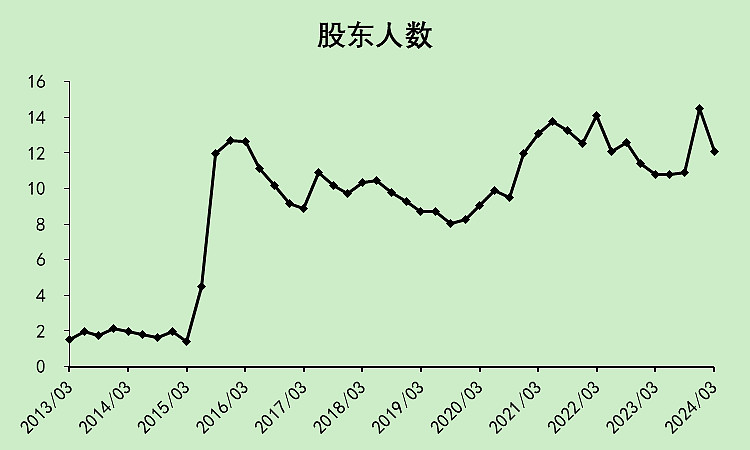

股东人数不断上升,不过它268亿市值只有2.68万人股东,也不算多吧。

1.6.安井食品小结

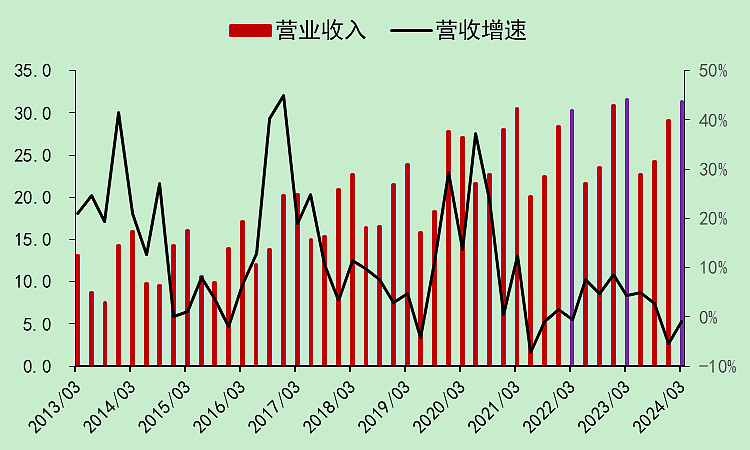

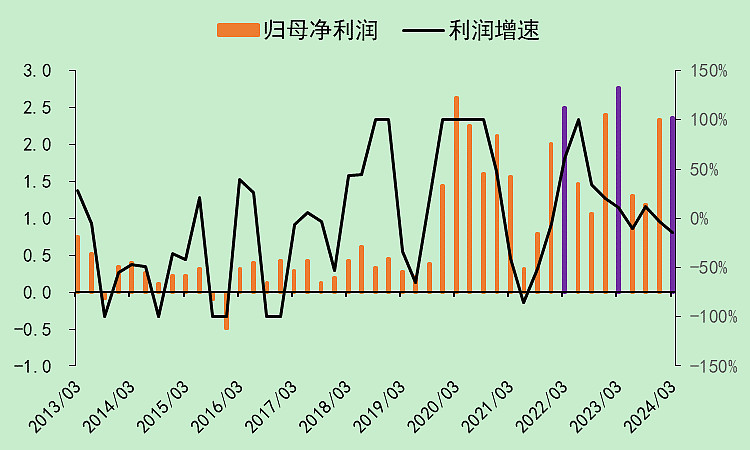

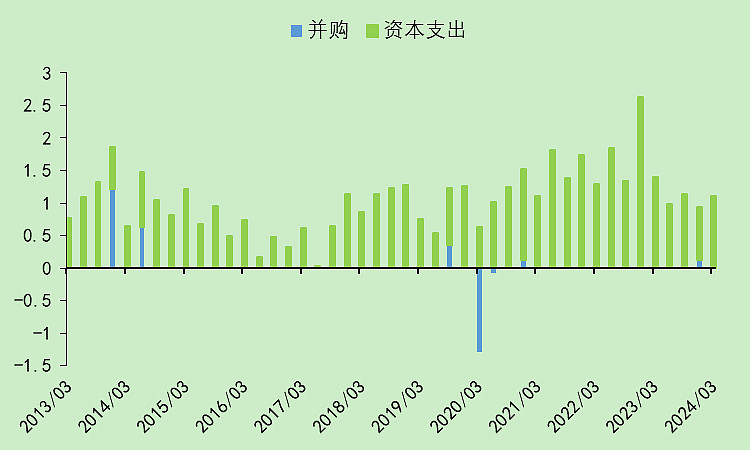

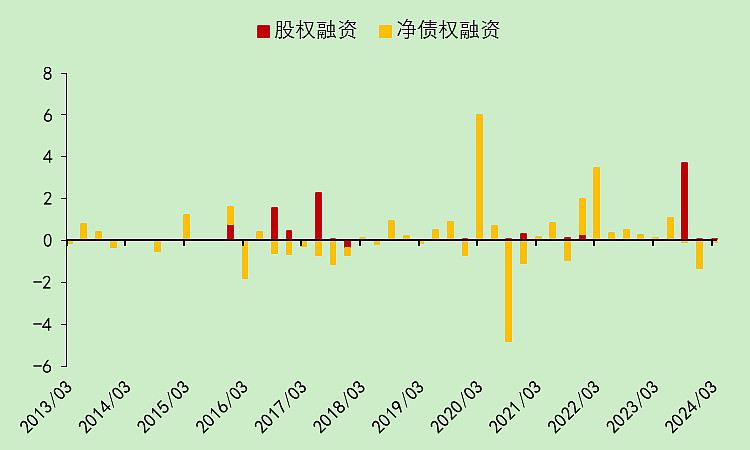

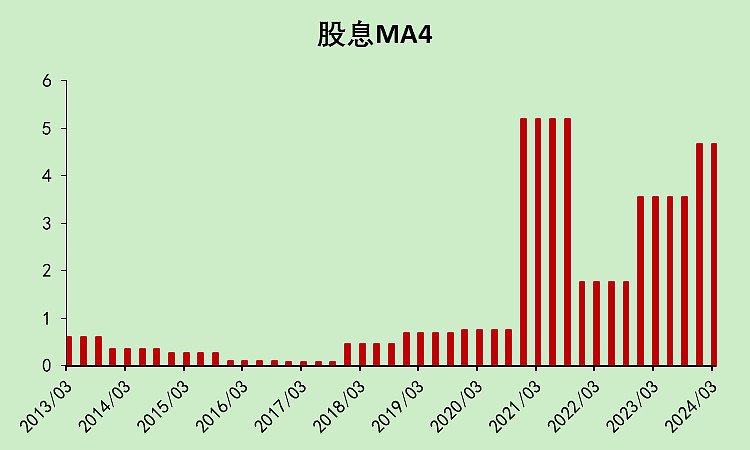

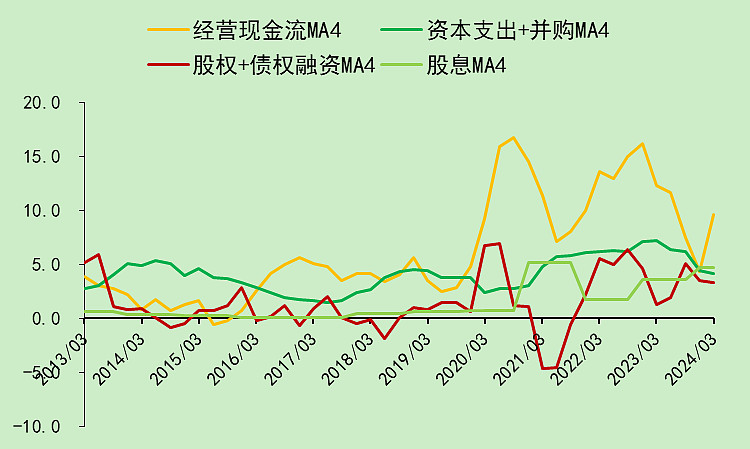

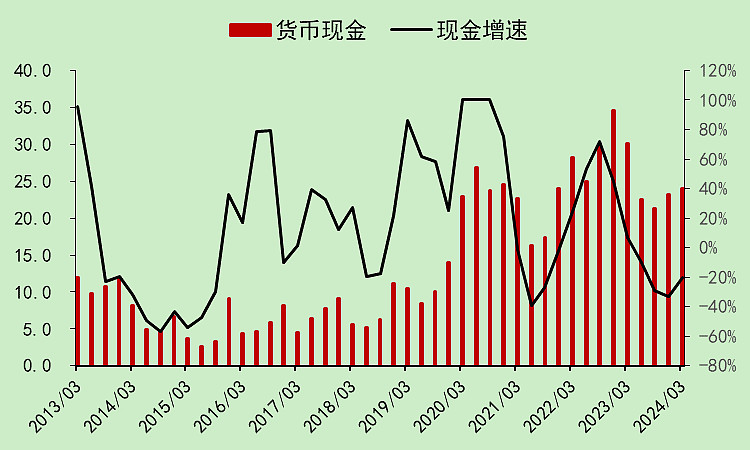

营收利润增速很高,费用控制很好,现金流有盈余,开始加大分红,资产负债表也很健康。

如果要说问题,就是定增圈来的这笔钱,躺在账上吃息,利率太低了,大大拉低了ROE。

另外这公司还想去港股圈钱,这真的有点坑了。它本来就没有海外业务,就算要搞,初期也不需要大量资金,我就不信这么大一家公司借不到美元。

02

三全+海欣+惠发

接下来对三全+海欣+惠发的所有财务数据合并,进行财务数据对比。

2.1.三全+海欣+惠发利润表

这三个加起来好像没增长,规模还没有安井一个大。

利润也不行。

利润有明显波动。

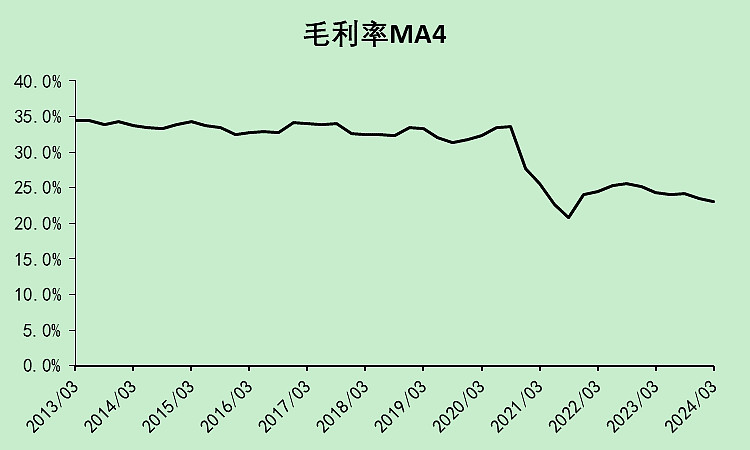

毛利率下行,现在是23.02%。安井最近几个季度是上行,现在是23.74%。

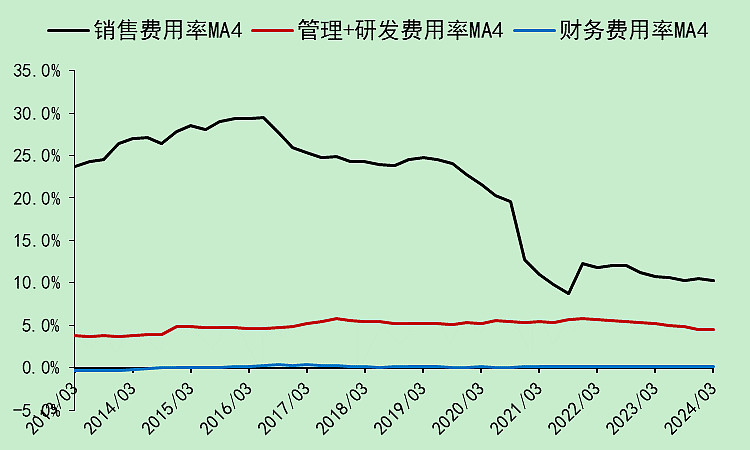

各项费用变化不大,但它们比安井的费用率高一截。

安井的销售费用率只有6.64%,管理研发费用率3.49%,财务费用率-0.6%。

它们的销售费用率10.32%,管理研发费用率4.52%,财务费用率0.16%。

全部加起来,就差了很多。

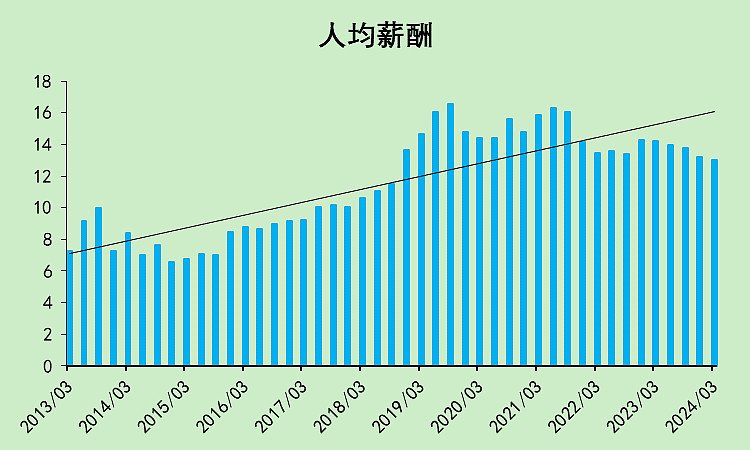

看人均薪酬,安井的人均涨了一波,还不到10万,这三家的人均工资早就上10万了,最高到过16万。近几年估计是效益不好,工资都没涨。

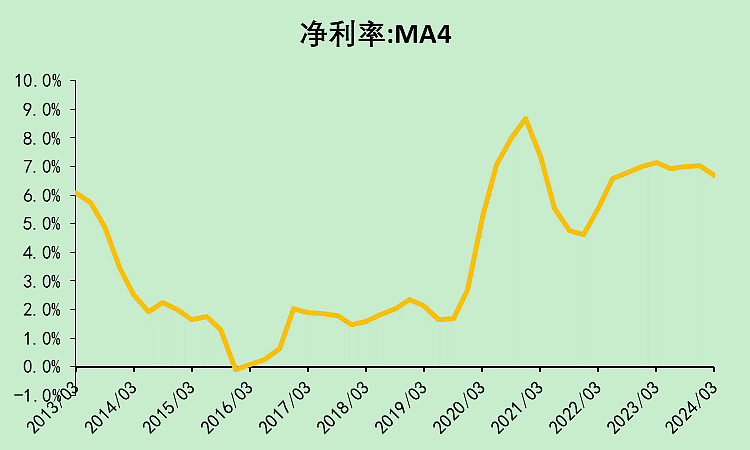

净利润率是6.69%,但安井有10.64%,其实差的主要就是那几项费用率。

说到底,就是安井的成本控制好,这三家控制不好。

再加上安井的营收增速更快,所以安井的利润在往上走,这三家原地踏步。

2.2.三全+海欣+惠发现金流量表

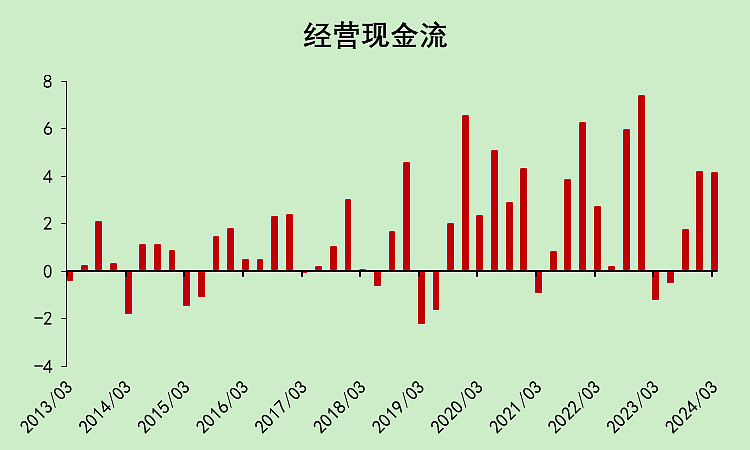

经营现金流看着也是原地踏步。

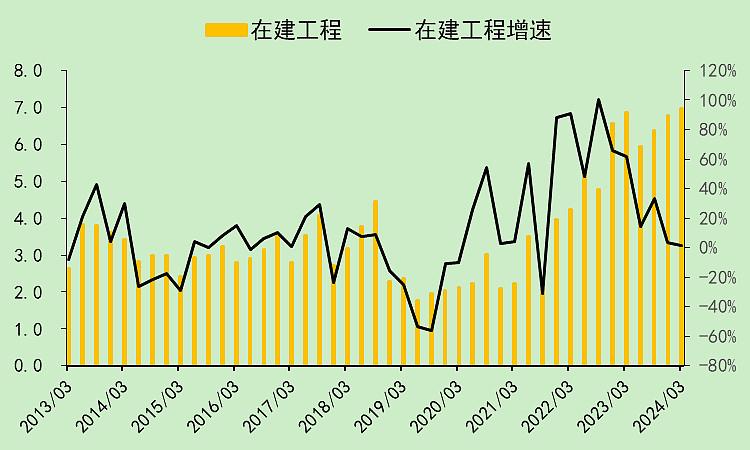

资本支出很低,变化不大,原来是躺平了。

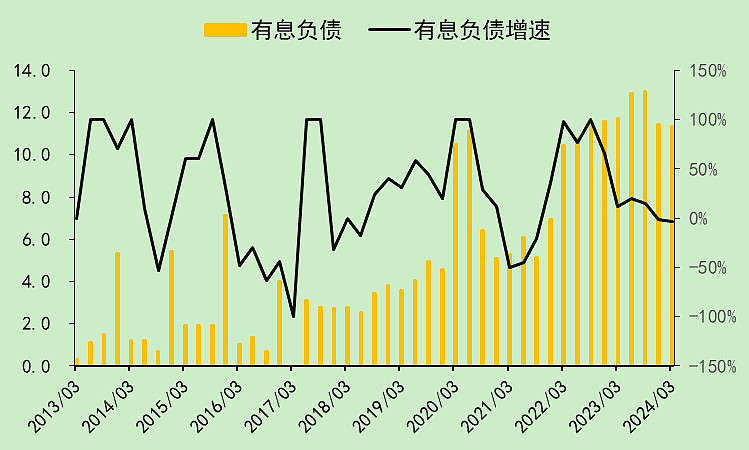

不借钱,有个股权融资,海欣'食品在2023年三季度有个定增,拿到了3.65亿,说是要去搞“水产品精深加工及速冻菜肴制品项目”。

股息有些回升。

综合起来看,经营现金流大于资本支出,股息和融资差不多,所以会有现金盈余。

但去年一季度和二季度的经营现金流不好,所以这两个季度的现金会明显回落。

2.3.三全+海欣+惠发资产负债表

现金确实在去年一季度和二季度显著回落了。

负债最近变化都不大。

资本支出少,但它的在建工程一直在累积,说明它的建设效率低。

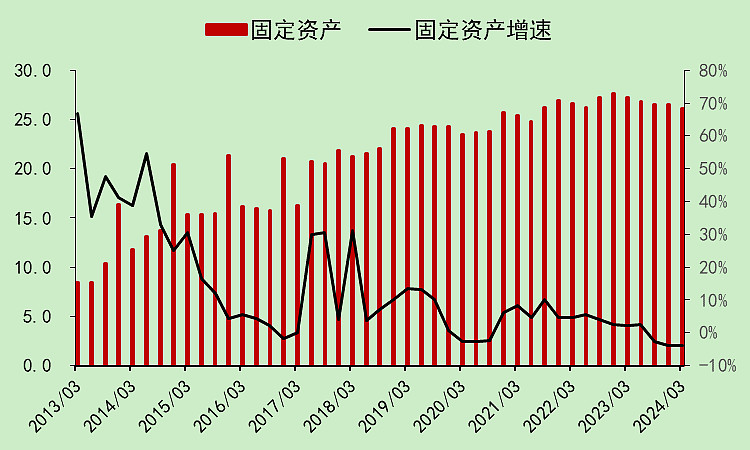

固定资产在少量转固和少量折旧的中和下,变化不大。

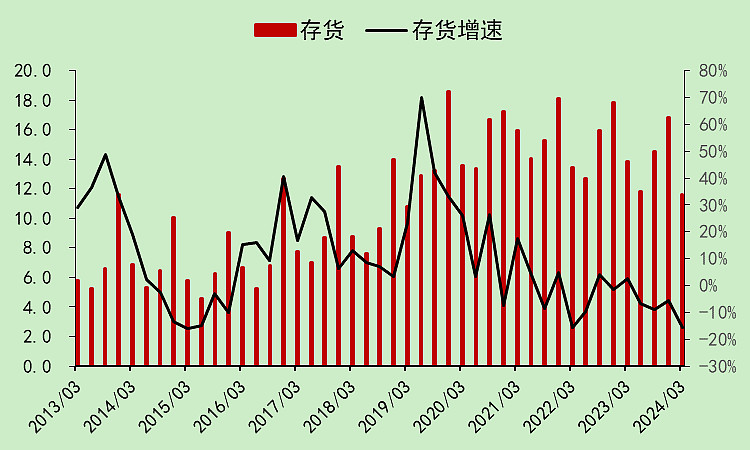

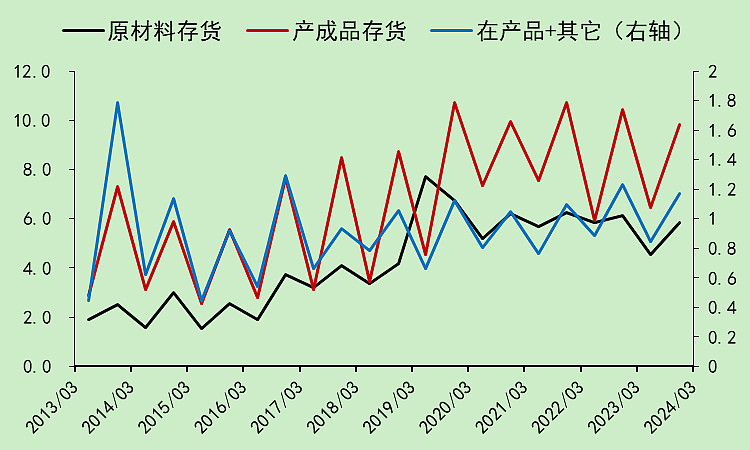

存货变化也不大,太平稳了。

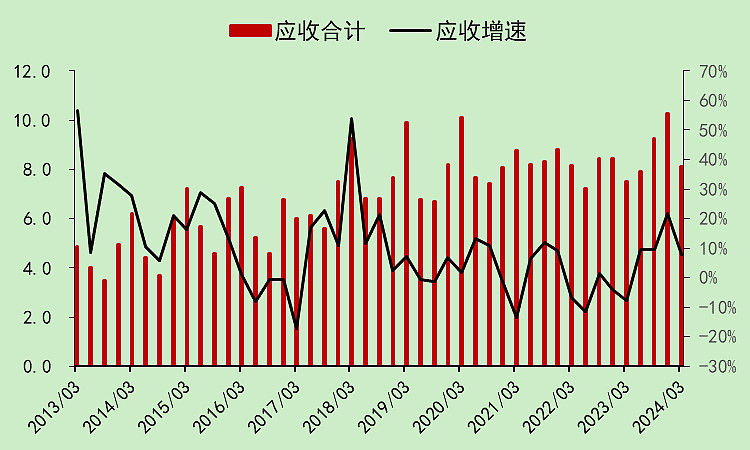

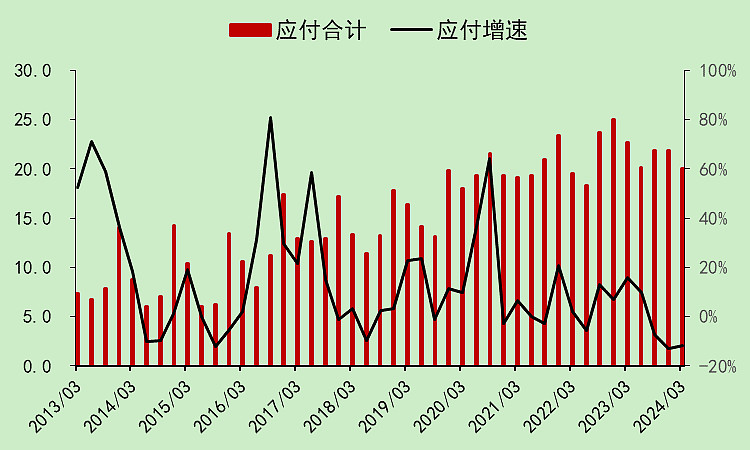

应收应付预收预付,基本上都没什么变化。

看完它们的资产负债表,我的感觉就是两个字,“躺平”。

这对于安井来说,是个好事情,竞争对手都躺平了,而自己还在努力,这是多好的事情啊!

2.4.三全+海欣+惠发位置

这三个总市值跌幅有点大。

市盈率21.84倍,比安井高。

不过他们的股息率比较高,“躺着”不需要太多现金,干脆分了。

股东人数较为稳定,四季度的上升是惠发被爆炒导致的,现在割完了,股东人数也就回落了。

03

总结

这个行业就是安井在卷,其它三个在躺。对于安井食品是好事情。

安井无论是营收增速,还是费用率控制,都比其它三个好得多!

安井最大的败笔,还是那笔定增,圈来的钱在存银行,利率太低,压低了ROE,压制了估值。

现在还有个赴港上市预期,打压估值。

另外,安井2023年的菜肴业务的毛利率大幅下降,看起来应该是预制菜业务吧,这里如果投入过大,会不会有风险?如果不确定,那也会压制估值。

我觉得安井食品还是可以关注的,它最大的亮点,就是躺平的三个对手。

$安井食品(SH603345)$

本文作者可以追加内容哦 !