这个股票有点难搞。试试看。

01

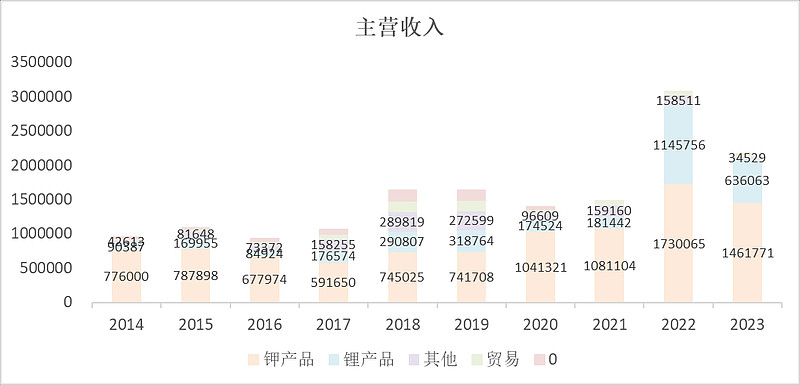

主营概况

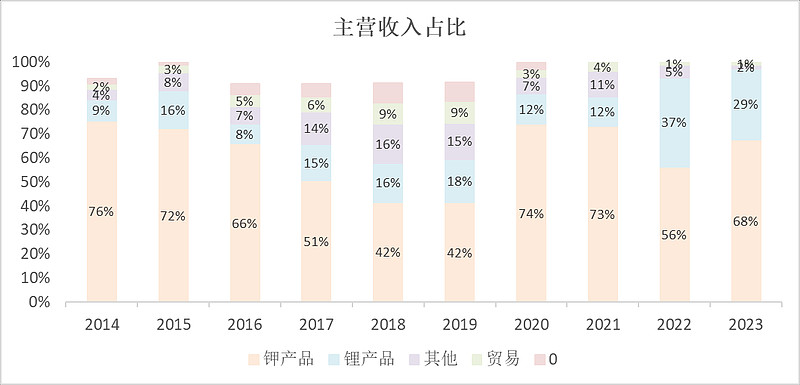

盐湖股份的主要收入就是氯化钾和碳酸锂,最近两年的弹性更多是来自于碳酸锂。

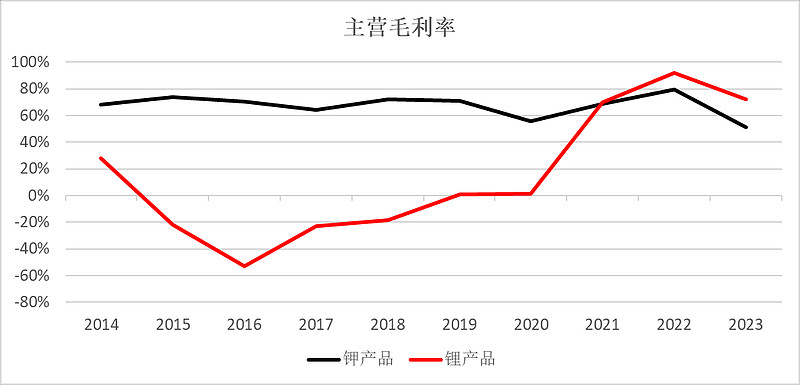

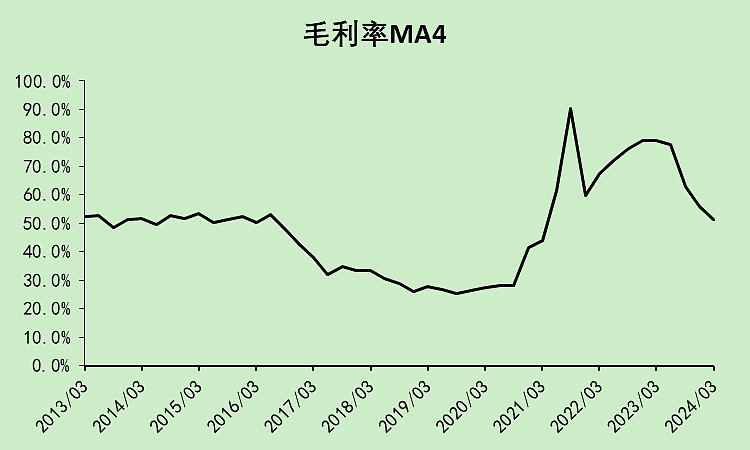

不得不说,它的毛利率是真的高!钾有51%,锂有72%。

02

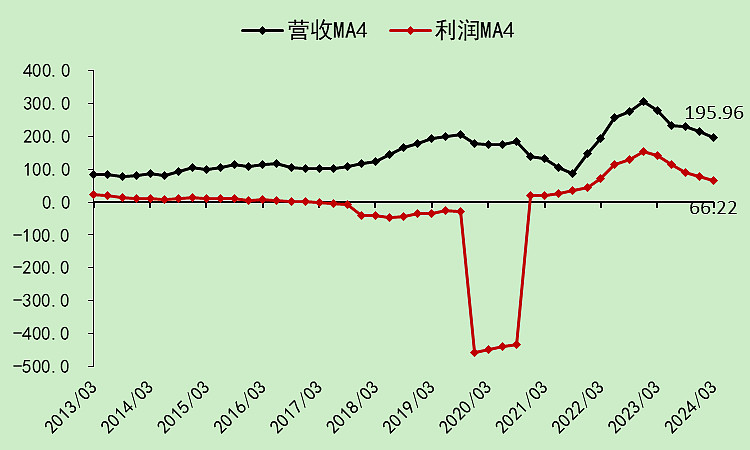

利润表

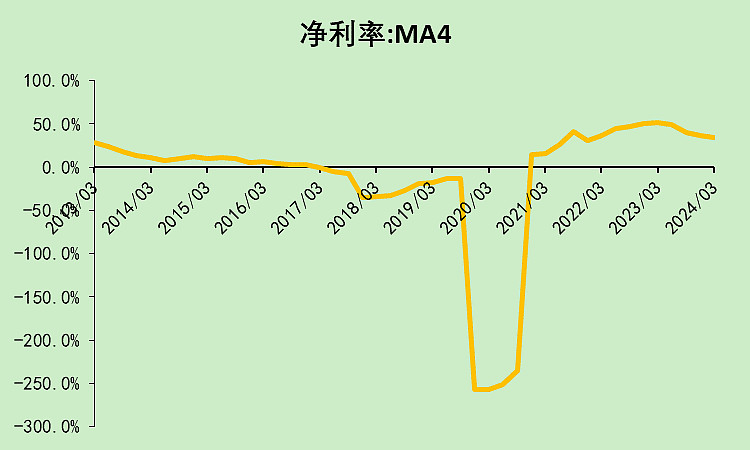

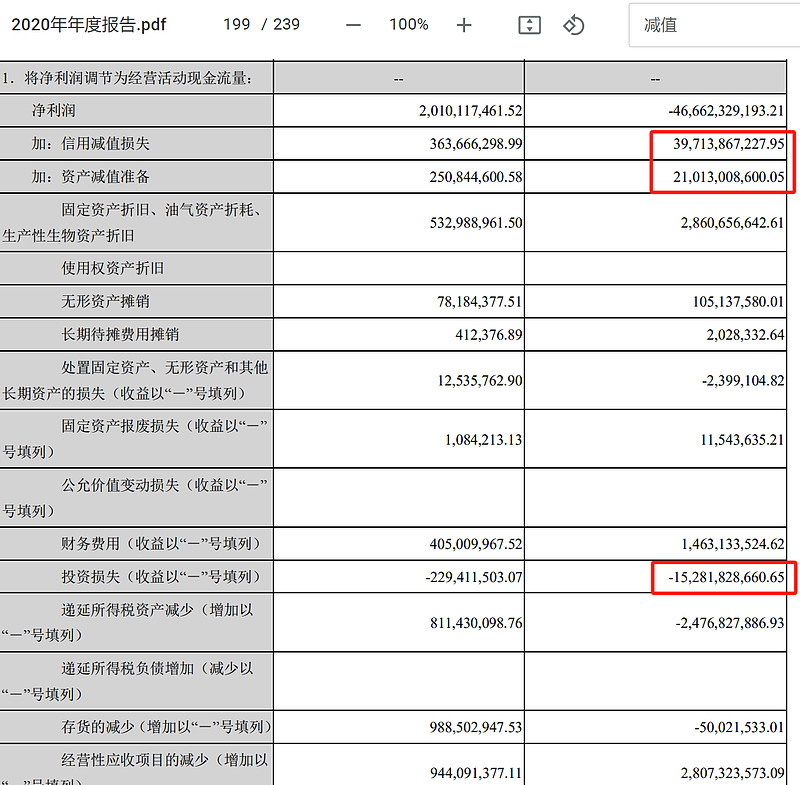

2019年四季度的减值,亏了400多亿。

洗完澡后,毛利率明显高了。

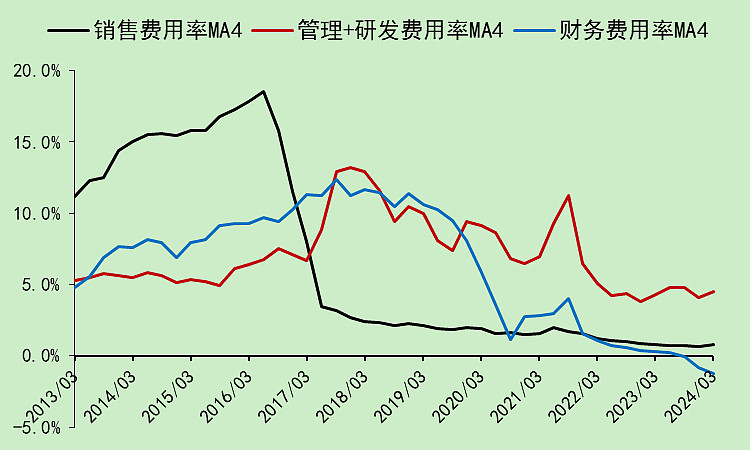

各项费用率大幅下降。

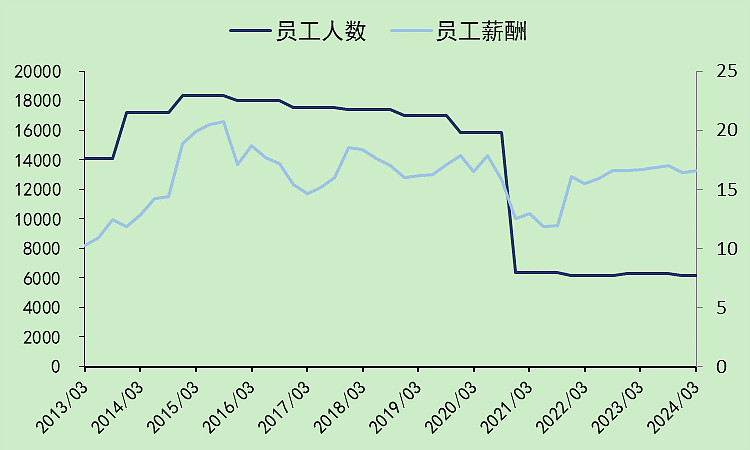

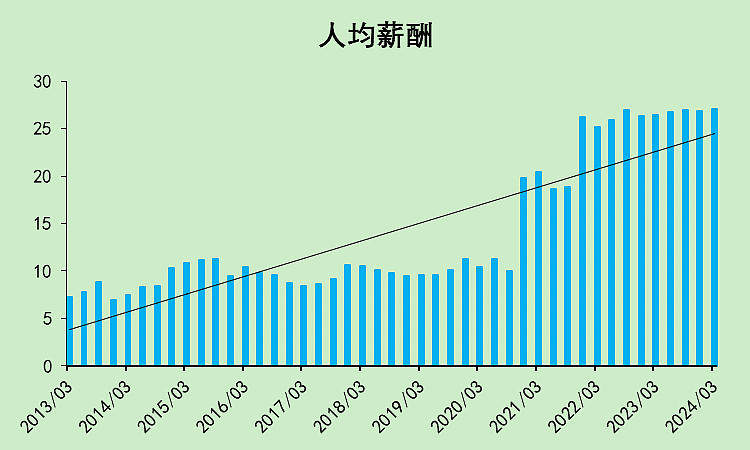

员工薪酬总额很多年没变了,但员工人数下降了很多。

留下来的员工可能涨薪了。也有可能剥离掉的员工原来拿的比较少,拿得少的走了,留下的平均数就高了。

净利润率33%,挺高的。前两年更高。

03

现金流量表

每个季度都在赚现金。

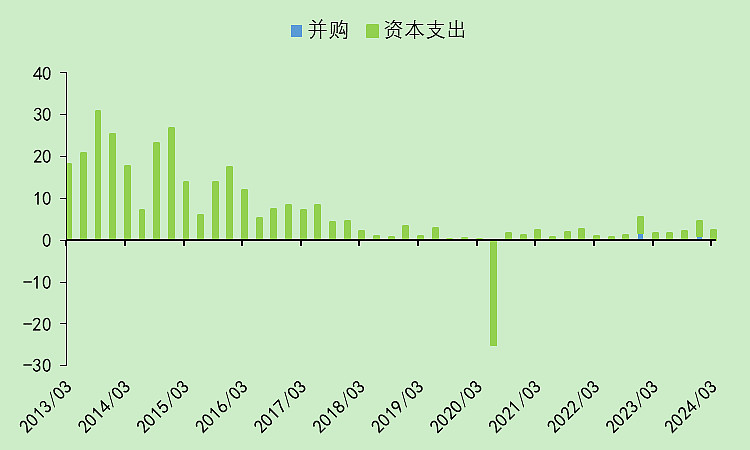

几乎没有资本支出。

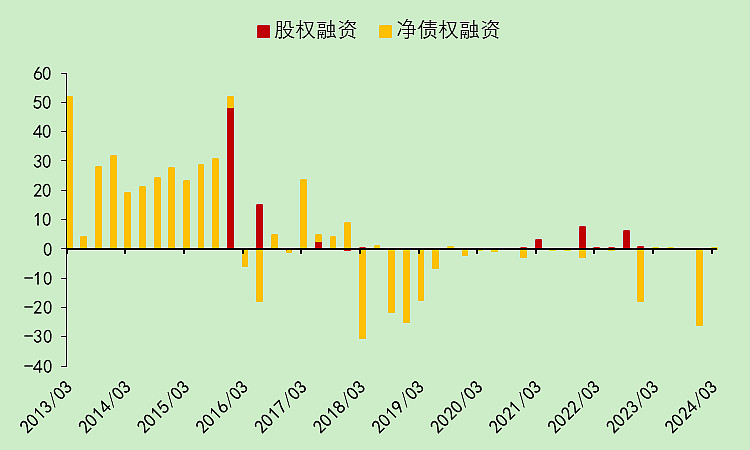

没有融资,还了点债。

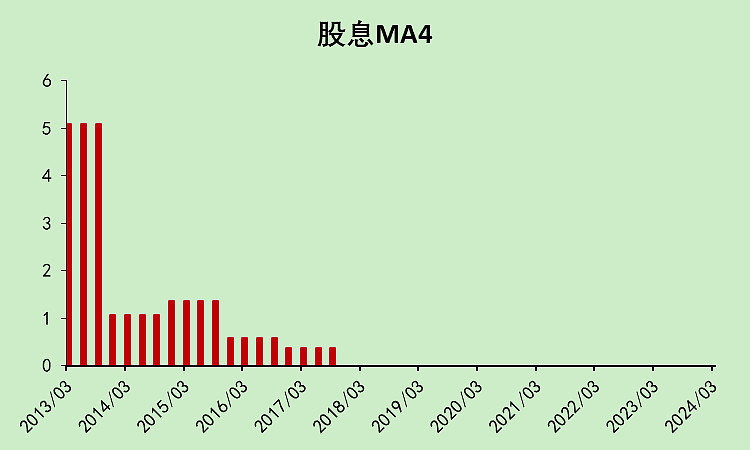

不分红。主要是未分配利润为负数,无法分红。但从现金流的角度来看,它是存在分红能力的。

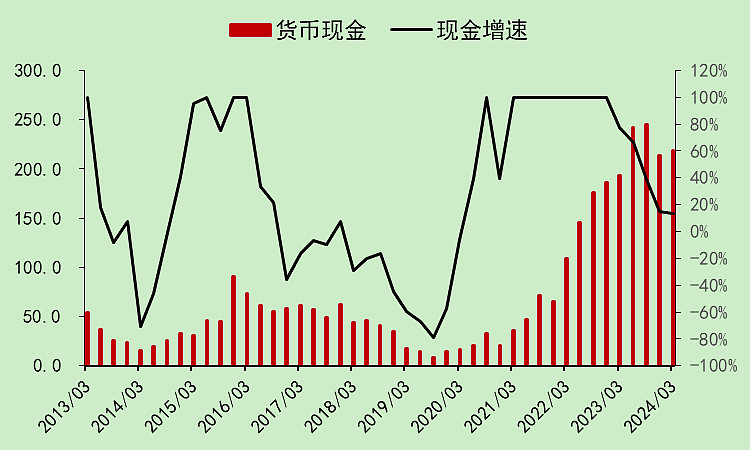

综合下来,经营赚钱,没有资本支出,没有分红,少量归还贷款,所以账面现金一直在多起来。

03

现金流量表

目前账面现金219亿。

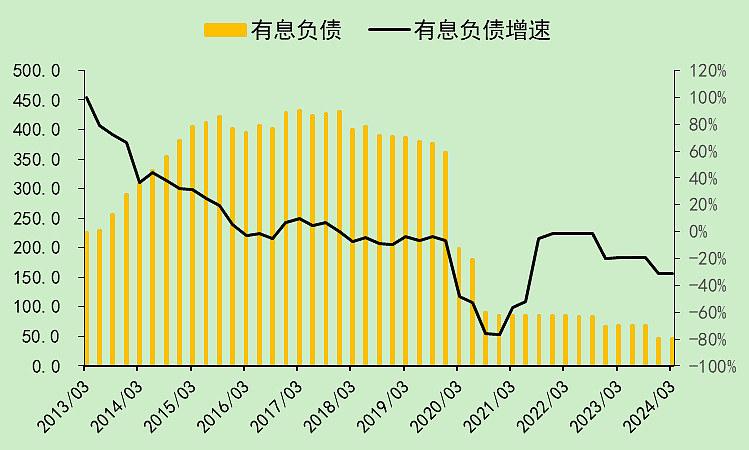

有息负债越来越少了,还剩47亿。

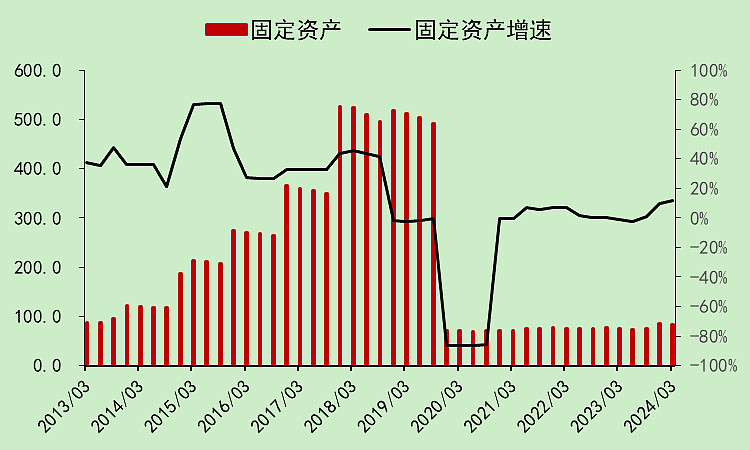

固定资产,当初减值的主要就是这个,从2019年三季度的493亿,降至2019年四季度的72亿,一下子少了400多亿。

翻了一下年报:

2019年,信用减值397亿,资产减值210亿,投资收益153亿。这数额真的是巨大无比!

这里就奇怪了,明明减的是固定资产,怎么有那么多的信用减值。

去网上搜了一下,原来它的固定资产很“虚”,实际价值远低于评估价值。减值的时候,对盐湖镁业的350亿应收债权也减值掉了,最后记在了信用减值上面。所以信用减值比资产减值还大。

这里就不细究了,要全部搞明白需要很多时间,我只是一个刷财务数据的过客~

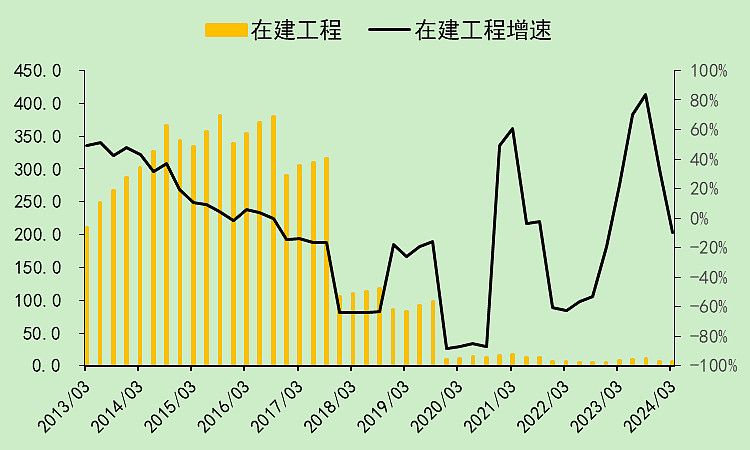

在建工程应该也是减值掉了,现在是完全不投资的状态。

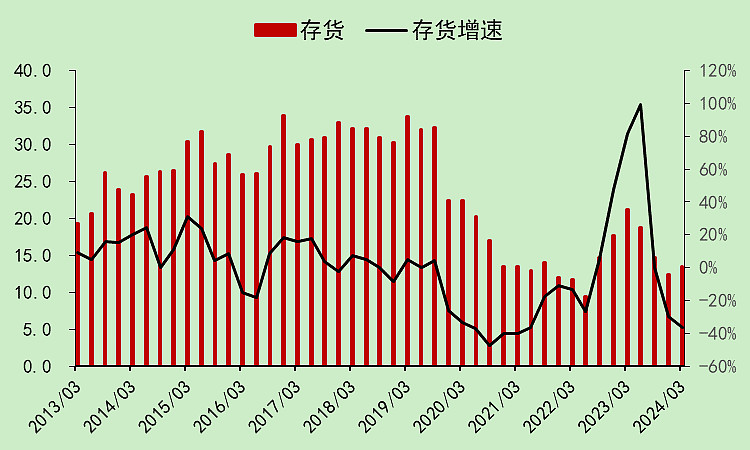

存货很低。

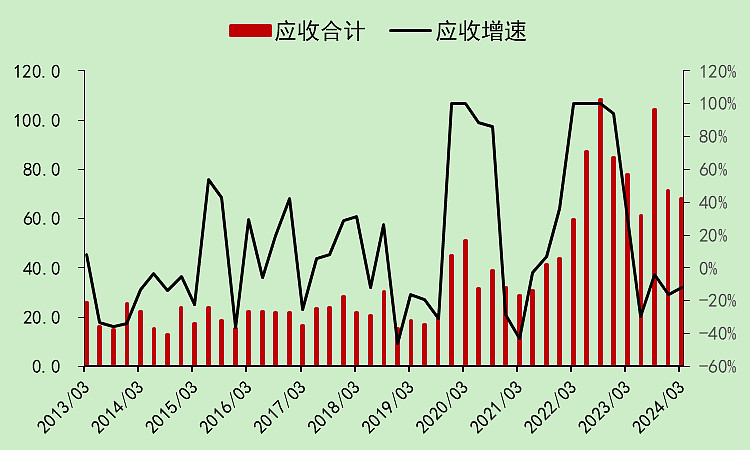

应收也降下来了。

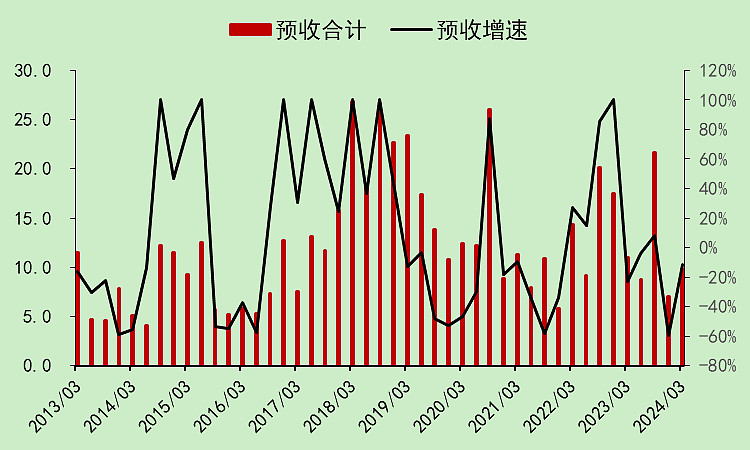

预收也低。

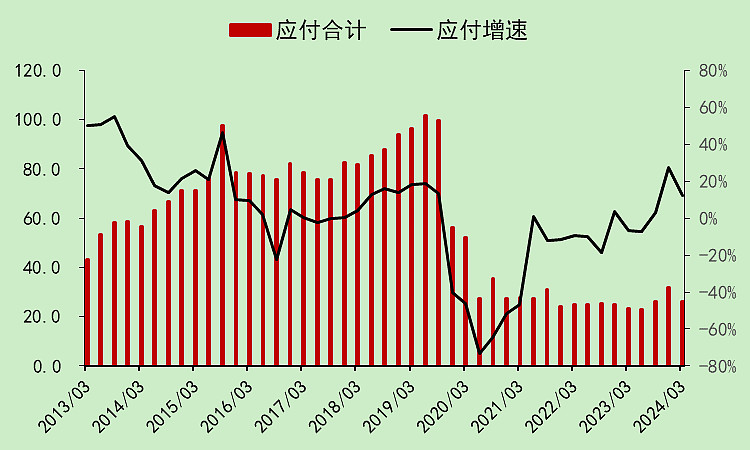

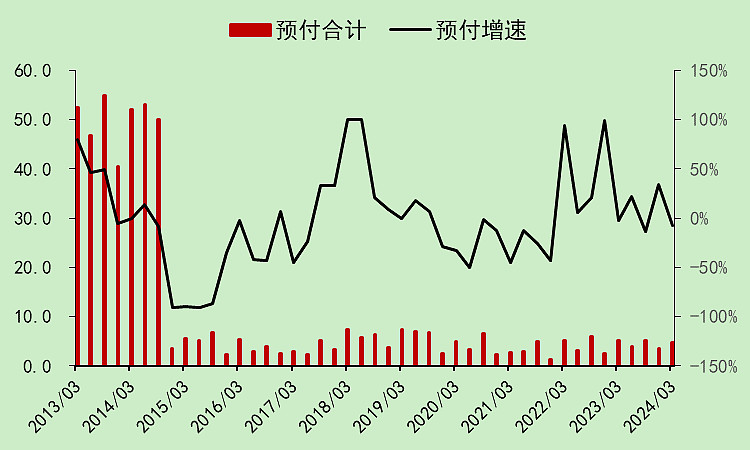

应付和预付都几乎没有了。

给我的感觉就是之前被蛇咬了,现在干啥都怕,干脆就躺平,能赚多少是多少。

04

位置

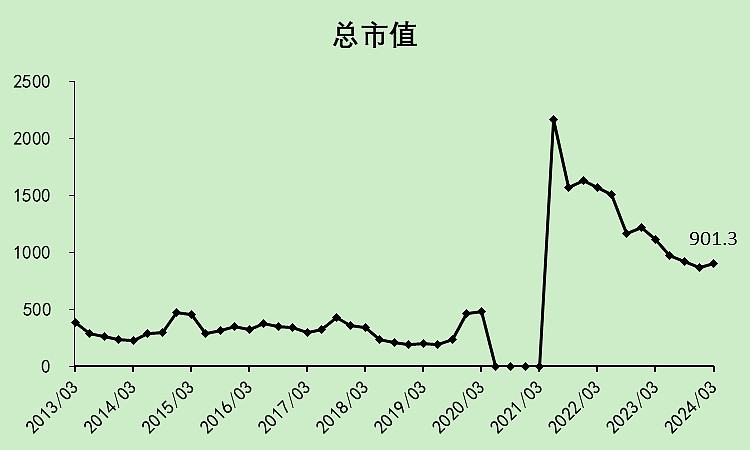

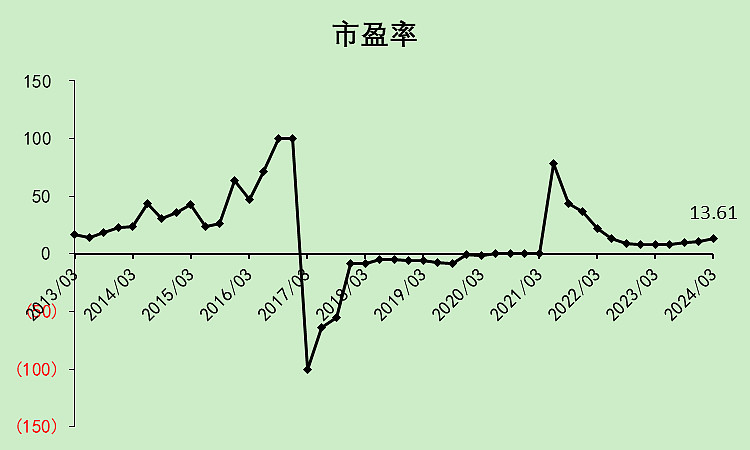

市值位置已经不高了。

市盈率也不高,不过当周期股看的话也不低。

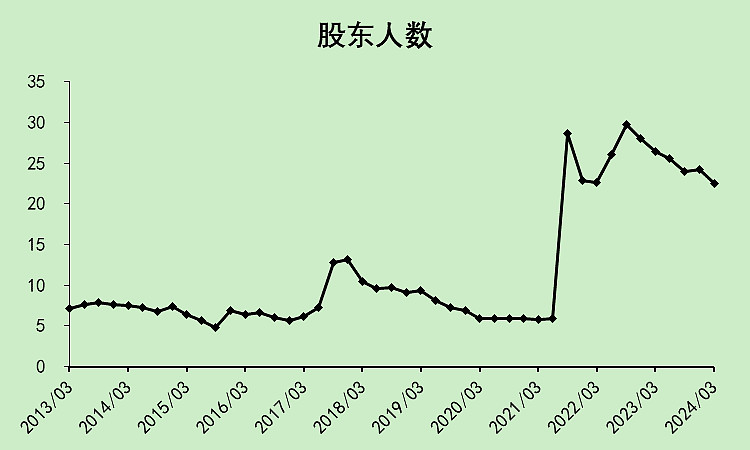

股东人数处于复牌后最低位。

05

结语

盐湖股份我觉得很难估值。

本身资产的评估价值就很不准,还叠加了周期股的属性,就更难估了。

我的感受是,这家公司的利润率非常高。啥都不用干,就可以下金蛋。

现实确实也是,公司啥也不干,躺着在赚钱。

看股价位置和股东数量,再加上我关注的某位雪球大V也买了不少,我觉得是可以关注一下的。

之后我会找个时间分析一下锂矿整个行业的财务数据。

$盐湖股份(SZ000792)$

本文作者可以追加内容哦 !