据中工汽车网获悉,8月1日,各家新能源车企相继公布2024年7月销售数据。数据显示,头部新能源车企销量实现大幅增长,整体市场呈现强劲复苏态势。

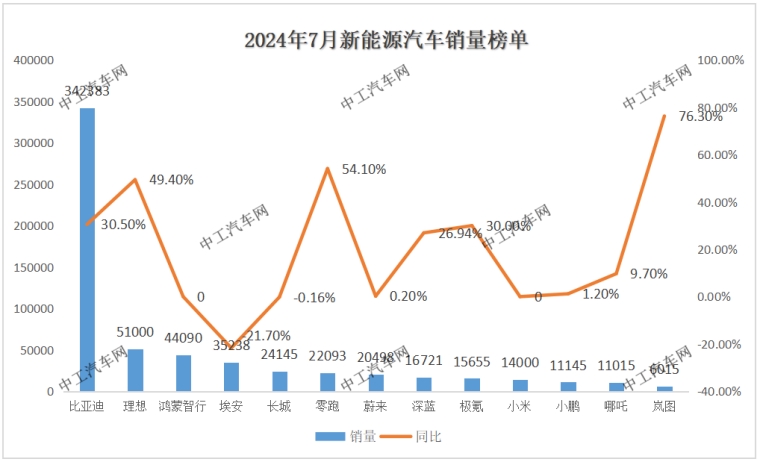

具体来看,比亚迪销量为34.23万辆,再次站上月销30万辆的高位;理想和将鸿蒙智行月销成绩拉到了4万辆以上;小米汽车交付超1万辆,预计11月提前完成全年10万台交付目标;广汽埃安却成为目前唯一出现销量同比大幅下降的车企。

“自主品牌”全面爆发

刚刚过去的7月,比亚迪在市场竞争中一路狂奔。

7月,比亚迪新能源汽车产量约32.09万辆,同比增加17.78%;销量约34.24万辆,同比增加30.6%。其中,纯电动车型的销量为12.58万辆,插混车型销量为19.35万辆。

各大品牌方面:比亚迪王朝、海洋系列销量为32.82万辆,腾势汽车销售 达到1.03万辆,仰望车型则为439辆,近期备受关注的方程豹却下滑到1842辆。

1—7月,比亚迪新能源汽车产量约195.29万辆,同比增加26.16%;销量约195.54万辆,同比增加28.83%。其中,纯电动车型的累计销量为85.61万辆,同比增长13.91%,插混车型销量为109.17万辆,同比增长44.10%。

值得注意的是,出海已成为比亚迪的新增长引擎。

7月,比亚迪海外销售新能源乘用车合计30014辆,同比增长65.20%。今年下半年,比亚迪会有更多的车型加快出海,例如宋Plus、腾势D9、汉EV等,全年出口量有望达50万辆。由于海外车型售价较高、盈利性更好,将为比亚迪带来显著业绩贡献。

而作为一家拥有40年造车历史的车企,崛起于燃油车时代的长城,曾凭借彼时在小众市场推出价低质高产品,打造出哈弗H6、坦克300等爆款,争取到对相应车型满腔情怀、囊中羞涩的客户。

现在,“新能源”成为长城汽车一大增长关键点。

7月,长城汽车销售新车91285辆。其中,新能源车型销售24145辆;海外销售38185辆,同比增长41.39%;20万元以上车型销售22845辆,同比增长4.65%。

1—7月,长城汽车累计销售650954辆,同比增长3.60%。其中,新能源车型销售156519辆,同比增长28.14%;海外销售239685辆,同比增长58.80%;20万元以上车型销售163378辆,同比增长48.64%。

今年下半年,长城汽车将坚守长期主义,以哈弗猛龙、魏牌高山、坦克400 Hi4-T等重磅产品为载体,深度链接用户,加速智能新能源快速发展,助力构建企业发展新格局。

从市场来看,自主品牌已借助新能源赛道加速“上攻”进程,高端新能源车型不断涌现,售价普遍突破30万元,部分甚至超过百万元,展现了自主品牌冲击高端的坚定决心。

“新势力们”品牌分化

对于造车新势力们而言,依然是难熬的7个月。

7月,理想汽车交付新车51000辆,创月交付量的历史新高,同比增长49.4%;1—7月,理想汽车共计交付239981辆;截至2024年7月31日,理想汽车累计交付873345辆,位居中国新势力品牌总交付量第一。

其中,理想L6延续强劲表现,月交付量连续突破两万辆,成为20万至30万元价格区间的爆款产品。7月门店NOA试驾占比实现翻倍增长,搭载无图NOA功能的AD Max车型订单占比大幅增加。

虽然理想汽车经历了MEGA上市失利的挫折,并将后续几款纯电动车的发布时间调整到明年,年销量目标也从80万辆降到了56万至64万辆。但凭借其在增程式赛道的深耕,依然老对手蔚来和小鹏。

其次,蔚来、小鹏、零跑交付量均有不同涨幅。

7月,蔚来交付量为20498辆,环比下降3.4%;1—7月,蔚来汽车交付107924辆汽车,同比增长43.9%;截至2024年7月31日,累计交付量达557518辆。

7月,小鹏共交付新车11145辆,同比增长1%,环比增长4%。其中,小鹏X9交付1459辆,上市7个月累计交付14602辆;1月—7月,小鹏累计交付新车共63173辆,同比增长20%。

7月,零跑交付量22093辆,1月—7月,零跑交付达108789辆。今年6月,零跑C16正式上市势如破竹,大定订单突破10000辆。随着C16的大卖,零跑汽车再次超越蔚来,跻身榜单第四。

此外,小米汽车展露了不一般的销量实力。

7月,小米汽车并未公布详细交付数据。其仅在社交媒体上宣布,小米SU7的7月交付量超1万辆,8月交付量也将持续破万,预计11月提前完成全年10万辆交付目标。

目前,小米汽车已在全国30座城市的87家门店开业,计划7月新增17家门店,覆盖济南、常州、长春、贵阳4座新城市,这一布局将进一步提升小米汽车的市场覆盖率和品牌影响力。

现阶段,理想已经稳住月销量破3万辆以上,销量让其他品牌望尘莫及。零跑和蔚来等众多后起之秀你追我赶。无论是“价格战”的主要发起范围,还是配置更新的范围也都集中在20万区间,所以竞争强度相当激烈。

“车企二代”集体围攻

“背靠大树好乘凉。”

事实上,相比于造车新势力,传统车企集团孵化的“车二代”们,在新能源汽车赛道赶超速度更加不容小觑。拿着履历金光闪闪 能胜过草根创业的父辈们吗?

广汽旗下埃安,7月全球销量35238辆,稳居主流纯电前三。作为对比,广汽埃安去年7月销量为45025辆,本月同比下降21.7%;今年6月全球销量35027辆,基本与本月持平。

华为旗下问界,7月鸿蒙智行累计交付新车4.41万辆。其中,问界M9交付1.8万辆,是50万元以上车型销量第一,问界M7交付1.66万辆,智界S7交付2555辆。

长安旗下深蓝,7月总交付量为16721辆。作为对比,深蓝汽车去年7月交付量为13172辆,今年6月交付16659辆,以此计算同比增长约26.94%。

吉利旗下极氪,7月交付15655辆,同比增长30%;1—7月,极氪共交付103525辆,同比增长89%。如今,极氪007正在成为极氪的销量增长主力,仅次于特斯拉Model 3,而极氪007的目标正是超过Model 3。

东风旗下岚图,7月岚图汽车交付6015辆,同比增长76%;1—7月,岚图累计交付36391辆,同比增长97%。据官方表示,第四款车型岚图知音计划今年8月开启预售。

整体来看,汽车市场正在从增量发展转向存量竞争。

一方面,是因为新能源汽车行业自身的优胜劣汰;另一方面,则是因为新能源汽车与燃油车的博弈已到决战阶段,自主品牌与合资品牌的竞争也到了白热化的程度。

预计到2026年,汽车行业淘汰赛将加速,车企将在规模、成本和技术间进行决战,合资品牌份额或将从40%以下降低至20%以下,其释放出的20%份额将是自主品牌的成长空间。

在此背景下,面对内卷愈发激烈、需求不断变化的车市,新能源汽车正稳住节奏,凭借务实、精准的打法,向着“每年进步一点点”的销量目标,在大众化新能源消费市场中稳步前行,为更多用户带来越级智享、物超所值、好而不贵的产品。

本文作者可以追加内容哦 !