近日,医药板块频频异动。$香雪制药(SZ300147)$

8月2日,医药板块更是“大回血”,创新药分支表现尤为强势,舒泰神、睿智医药、香雪制药20CM涨停,泰格医药、药明康德等大市值CXO龙头也齐齐飘红;医疗信息DRG/DIP概念股震荡拉升,思创医惠20CM涨停。$药明康德(SH603259)$$舒泰神(SZ300204)$ #亚太股市跌麻了!究竟发生了什么?#

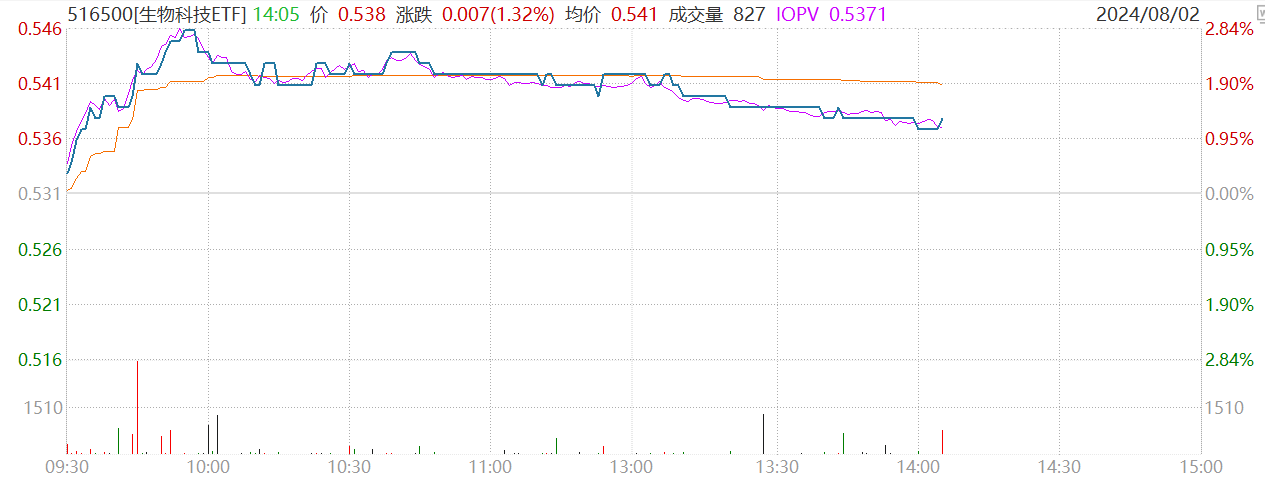

ETF方面,生物科技ETF、恒生医药ETF等逆市表现。

(ETF二级市场价格涨跌幅不代表基金净值实际表现,请以最新数据为准)

消息面上,医药板块迎来流动性的改善预期,以及产业、政策面的持续催化。

一方面,美联储9月降息几近“板上钉钉”,流动性的释放,利好投融资成本较高的医药行业;

另一方面,国际化角度,在海外已经获批的国产创新药进入加速放量周期;

最后,国内创新医药支持政策近期密集落地:

1)8月2日,有关部门发布同意在北京上海开展优化创新药临床试验审评审批试点的批复;

2)7月23日,有关部门发布《关于印发按病组(DRG)和病种分值(DIP)付费2.0版分组方案并深入推进相关工作的通知》,招商国际表示,该方案利好商业流通企业回款周期缩短,以及创新药耗的临床使用;

3)7月5日,有关部门审议通过《全链条支持创新药发展实施方案》,这份方案早在今年3月份就有传闻,如今终于落地,对市场情绪有较大提振。

那今天医药板块的反弹如何看待?调整近四年,医药板块跌够了吗?可以“抄底”了吗?

此前医药板块,尤其是CXO,为何持续调整?

自2021年2月以来,无论是调整时间还是调整幅度上,医药都是近几年A股“受伤”程度最深的板块之一。

医药板块大幅跑输大市,源于多方面因素:

一方面,国内政策环境的特殊性,如集采、反腐;另一方面,2021年以来,市场风格发生变化,大盘蓝筹弱于小盘成长;最后,还有海外政策和流动性的负面因素,导致行业估值持续下行。

药明康德在内的部分CXO公司下跌较多,主要是外围环境引发的业绩不确定性,进而诱发悲观情绪蔓延。

板块跌出“性价比”了吗?

持续的调整也将悲观情绪释放殆尽,板块跌出了一定的“性价比”,处于低估+低配的底部安全区域。

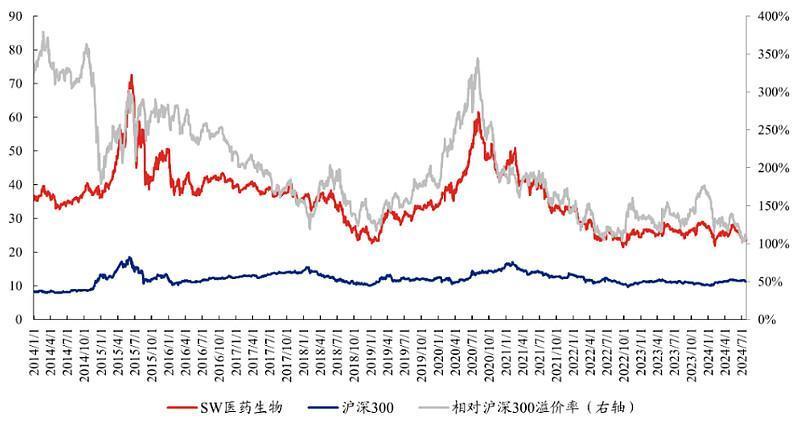

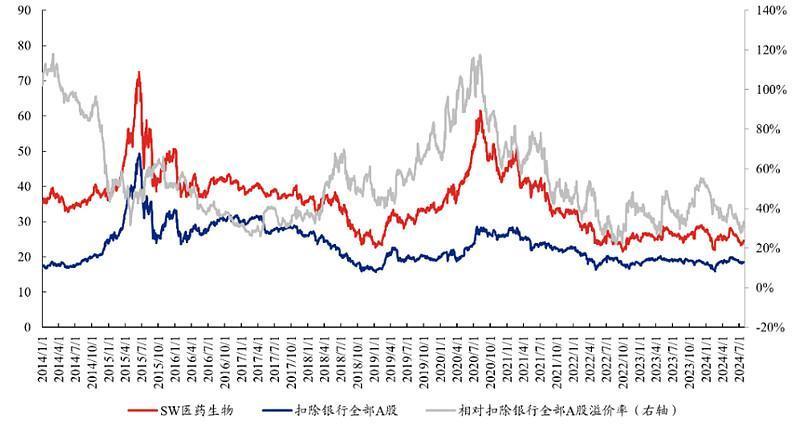

估值方面,

截至2024年07月26日,医药板块估值为23.42倍(PE,TTM整体法,剔除负值),溢价率方面,医药板块对于沪深300的估值溢价率为107.32%,医药板块对于剔除银行后的全部A股溢价率为30.80%,均来到近10年最底部水平。

图表1:2014年至今医药板块估值水平及估值溢价率变化(左轴为PE估值,右轴为溢价率)

图表2:2014年至今医药板块与扣除银行后的所有A股溢价率变化(左轴为PE估值,右轴为溢价率)

来源:兴业证券

机构仓位方面,

公募基金二季报显示,医药股持仓比为9.41%。在近5年内,当前仓位为2022年Q3之外的最低值,较2024Q1降低0.91pp;非医药公募基金持仓5.10%,较2024Q1降低0.82pp。24Q1创新药、医疗器械等赛道持股基金增加明显。

医药板块,尤其是CXO未来投资机遇如何看待?

国盛证券分析认为,CXO(医药外包)未来有望受益于全链条鼓励创新政策预期带来的创新情绪提升和水位提升,尤其预期国内有产业政策支持,投融资潜在可能改善的情况下,国内前端业务有望回暖。

CXO经历长时间调整,板块估值&仓位均处历史低位,创新药环境变化等负向预期基本体现在当前估值里,短期风险不大。中长期看,随着新冠高基数消化、外部环境改善与新能力新产能陆续贡献,板块增速有望拐点向上,且多肽、寡核苷酸、CGT等新分子新疗法有望持续注入板块高景气,看好CXO板块底部布局机会。

国盛证券也指出了未来一个月重要观测点:中报披露情况,创新药投融资变化趋势,减肥药产业链相关研发、订单、产能数据等。

业绩方面,CXO龙头药明康德近期公布半年报,显示利润端有所承压,但二季度业绩环比改善明显,在手订单增速高达27.1%。其余龙头公司康龙化成、凯莱英中报业绩环比有改善。

图表:CXO相关个股中报及预告情况

本文作者可以追加内容哦 !