洛阳钼业是一家很神秘的公司,实控人“于泳”没有担任任何职务,也从没公开接受过采访,简直低调到极致。

要知道洛阳钼业可是河南企业100强里面排名第二的存在,排名第一的是万州国际。

排第三的是中国平煤,第四是中建七局,第五是牧原。

一个省的榜眼,还是A+H上市公司,规模这么庞大,还是民企,神秘到这个程度,是很罕见的。

所以江湖上送了于泳一个外号:“隐商”。

不过老板虽然很低调,洛阳钼业因为是公众公司,我们还是能揭开神秘面纱的。

一、公司

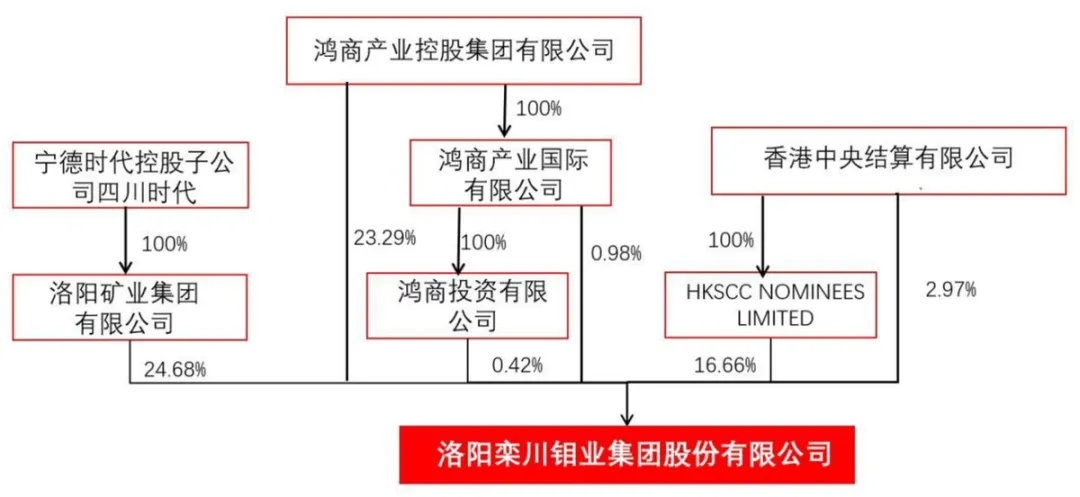

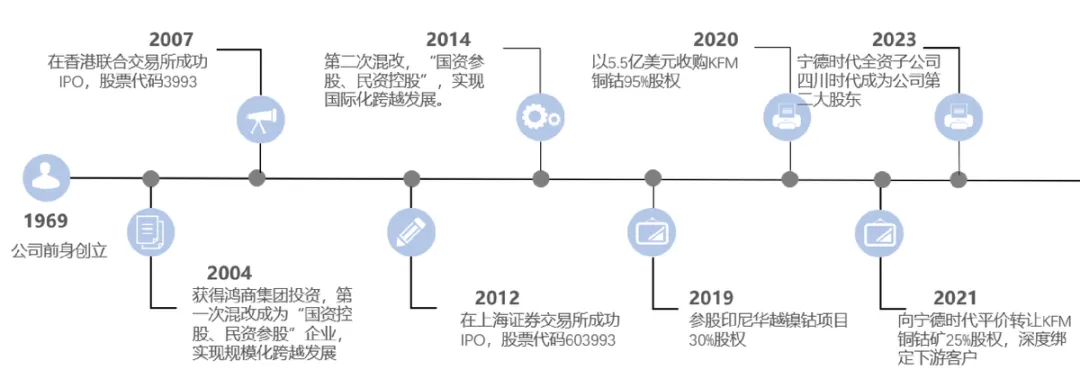

洛阳钼业是“混改”的典型案例,在2004年之前,只是河南省栾川县的一家国有钼矿企业,规模很小,而且亏损严重,

1999年洛阳钼业成立,一家纯国企,2004年开始混改,鸿商集团进来,一次性就持股49%,不过并未控股,洛阳市持股51%依然控股。

后来2007年和2012年,洛阳钼业分别在港交所和上交所上市。

上市之后双方的股权都被稀释,洛阳市持股比例36.85%,鸿商集团持股比例35.41,还是要低一些,所以这个时候依然还是国企。

到了2017年,洛阳钼业增发,鸿商集团增持了3亿股。

这个时候公司本质就发生了变化,鸿商集团持股24.69%,洛阳市持股24.68%,仅仅0.01%的差距,洛阳钼业从此由国企变成了民企。

然后就在去年,洛阳市把所持股权,全部转让给了宁德时代,洛阳钼业从此彻底与国企无关。

上图就是洛阳钼业的股权结构,尽管经历了多次变更,股权依然非常简洁干净,这也是我欣赏的地方。

至于鸿商集团,几乎是于泳一个人的,他持股比例高达99.3%。

鸿商集团很早就和宁德时代绑定在一起,属于互相持股的关系。

上图就是宁德时代的前十大股东,西藏鸿商现在依然是第八大股东。

算算时间,洛阳钼业从第一次混改到现在,正好过去了20年。

这20年经历了几次矿业周期,我们所有的矿业公司,全都是靠着在全球买矿发展壮大的,紫金矿业后面还要靠买矿再造一个紫金矿业。

洛阳钼业也不例外,混改之后,先是整顿内部,把自己那一亩三分地的生产给搞明白了,然后就开始对外收购。

主要还是公司两地上市之后,兜里有钱了,花钱自然大方。

说几个金额比较大的收购项目,比如2013年收购澳大利亚的NPM铜金矿,2016年收购刚果(金)TFM铜钴矿,同年又拿下巴西的铌磷矿,2017年继续出手收购TFM,2018年入股印尼的华越镍钴,2020年又收购刚果(金)KFM铜钴矿。

每次收购都需要大笔的钱,公司自己肯定拿不出来,只能借款。

不过洛阳钼业的借款方式比较让人放心,他一般是先从银行拿到额度,然后买下目标公司,交易完了之后再从资本市场募资,最后又把银行的钱还上。

从整个发展历程来看,洛阳钼业的战略非常清晰,花10年时间练内功,花10年时间跑马圈地,再花5年时间消化升级。

现在已经是第二个10年的尾声,旗下的矿产已经不少了,而且负债率一直在高位,接下来的几年就要大规模搞建设,提高产能和产量多赚钱了。

按照公司的计划,未来的铜产量要达到100万吨,钴产量要达到10万吨,钼产量要达到3万吨。

也就是要在2023年的产量基础上,差不多再翻一倍。

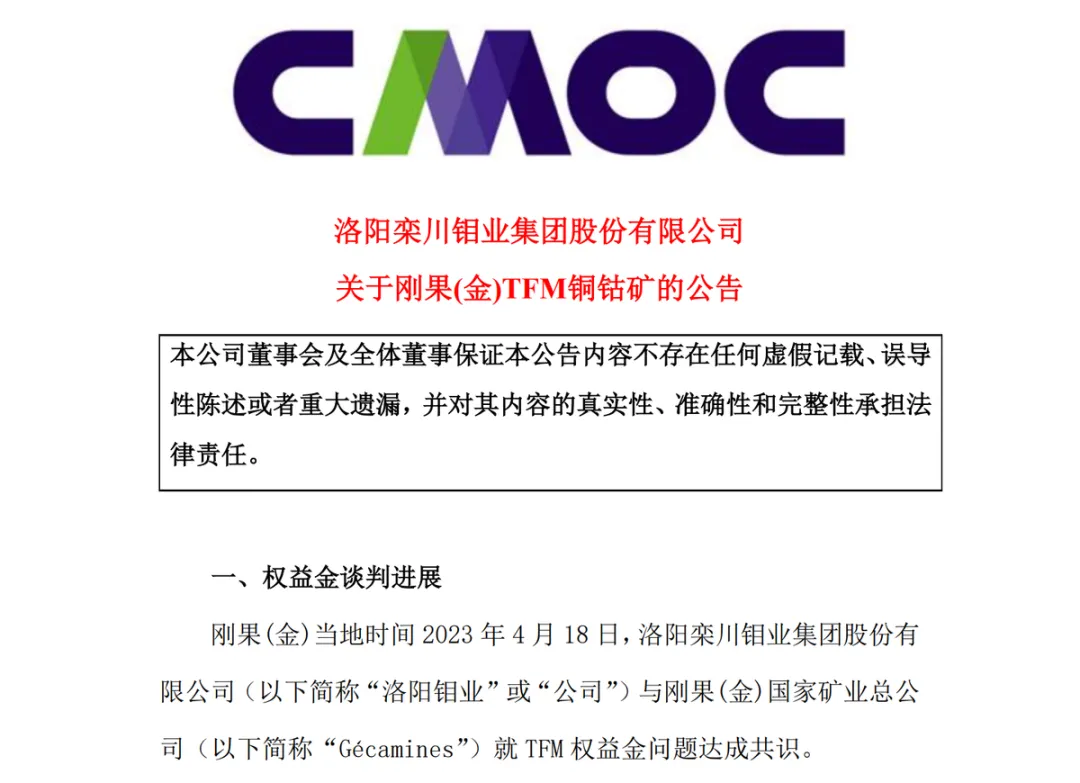

不过公司在2022年遇到一个挫折,被刚果(金)矿业总公司给抢了,好在去年4月份终于以损失利益为代价解决了这个事情。

这个问题就出在TMF这个公司身上,正好是“太麻烦”三个字的首字母,可真巧啊。

2022年的时候刚果(金)矿业总公司后悔了,觉得洛阳钼业对TMF矿产的评估太低了,用白话说就是当时卖便宜了,现在后悔了。

后悔了怎么办呢?就不准TMF销售。

要知道TMF的铜钴矿不但品位很高,还是全球第二大钴矿山,钴产量占了全球产量的14%。

还有铜产量也不小,洛阳钼业还计划这个矿带来20万吨的铜产量,如果是这样的话就可以进入全球前十了。

结果人家说关就关,没办法只能出钱呗。

根据和解方案,先出8亿美元的和解金,也就是赔偿款,然后从2023年开始,要至少给刚果(金)矿业总公司分红12亿美元。

另外还要给人家20%的分包权,并拥有按其股权比例20%对应的TFM产品的包销权。

代价是有点大,不过这个矿是真的好,洛阳钼业还是赚了,去年恢复正常生产销售后,第四季度就大赚58个亿。

只要以后不出现类似的事情就行,洛阳钼业现在的家产还是很厚的,慢慢扩建使劲挖矿赚钱就没问题。

二、业务

从公司的收入占比来看,业务主要是三大板块,刚果(金)的铜钴、中国的钼钨、巴西的铌磷,当然还有贸易端。

铜和钴主要就是刚果(金)的TFM和KFM,铜资源量总共3463.82万吨,去年铜产量39.4万吨,预计明年产量能达到60万吨。

钴资源总量524.64万吨,去年钴产量5.6万吨,预计明年产量能达到6.7万吨。

尤其是去年KFM的扩建项目很亮眼,总共是三条生产线,中区的混合矿,东区的氧化矿和混合矿,去年二季度投产后就达到了预期,全年铜产量28万吨,钴产量2.17万吨。

但是仅靠这两座矿,还是到不到公司未来战略目标的,按照5年计划,铜产量可是要达到80~100万吨,钴产量也要达到9~10万吨的。

但是TFM和KFM目前所建生产线的产能,差的还有点远,要么继续扩建,要么再继续买。

当然也千万不要小看这两矿山,去年这兄弟两贡献了280亿的营收,毛利124亿,已经很赚钱了。

我估计不久就会启动TFM三期和KFM二期的扩建,这么好的资源当然要多开发,TFM的品位达到2.25%,KFM的品位也达到2.07%,都不低了。

去年的铜和钴价格都不好,阴极铜8483美元/吨,同比下降3.57%,钴15.11美元/磅,同比大降50.12%,正好腰斩。

不过今年的价格很好。

现在的阴极铜价格74850元/吨,按照目前的汇率超过10000美元/吨了。

主要是2月份以来涨了很多,从年初的68400元/吨,最高涨到82510元/吨,非常疯狂。

关于铜和金我之前有单独写文章讲过他们的逻辑,这里就不讲了。

不过有一个数据是值得反复强调的,现在全球已经探明的铜矿资源储量是10亿吨,而我们的铜储量只有4100吨,占比仅仅只有4%。

要知道我们是世界工厂,是全球最大的铜消耗国,全世界有一半的铜都被我们用了,所以我们的矿业公司,未来注定还会不断收集国外铜矿。

还有钴这个东西也很重要,属于战略金属,我们的资源量同样很少。

现在全球73%的钴储量,分布在刚果(金)、澳大利亚和印尼这三个地方,现在70%的产量也是来源于他们。

但是他们的技术不行,我们又是全球最大的精炼钴生产国,全球75%的精炼钴是我们生产出来的。

钴金属巨头还有华友钴业,我之前也单独分析过,半年报后再讲一次。

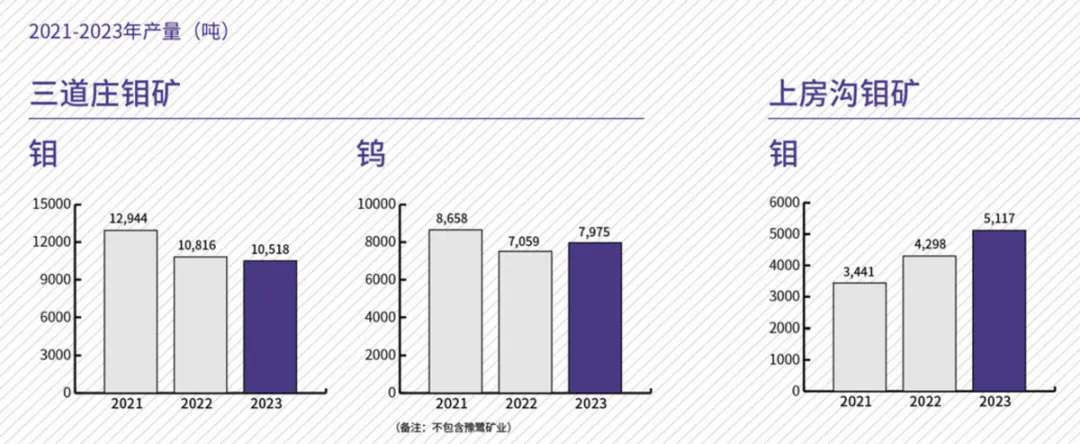

公司的钼钨主要分布在三个矿区,三道庄钼矿、上房沟钼矿、东戈壁钼矿。

因为东戈壁矿区还在规划中,所以年报里面的产量只有上图这两个矿。

钼和钨这两个金属可能大家都是太熟悉,其实非常重要。

钼这个东西可以大幅度提高其高温强度、耐磨性和抗腐蚀性,是钢铁和军工必不可少的原材料。

全球的钼资源主要分布在中国、美国、秘鲁和智利,占了全球的92%。

这么重要的东西,幸好我们的储量也不少,因为需求太大,我们的产量也是全球最大的,全球44%的钼产量是我们贡献的。

洛阳钼业去年钼产量15635吨,同比增长3%,按照计划5年后产量将达到2.5~3万吨。

还有钨这个东西那就更重要了,被称为“工业牙齿”,有很好的化学稳定性、耐高温性和耐腐蚀性,是航天和军工必不可少的原材料。

更巧的是全球52%的钨在我们中国,值得庆幸一下。

不过因为其他地方缺这个东西,所以前些年我们出口了大量钨制品,导致我们自己的钨资源出现了衰竭,这东西目前探明的资源储量太少了。

所以现在我们对钨进行了限产,慢点挖,细水长流。

负面的影响就是成本提高了,好的一面是对价格会有支撑作用。

钼价自 2022 年四季度一路大涨,去年一季度更是达到近十年的高位38万/吨。

不过因为79%的钼都用在钢铁上面,所以钼价受钢铁产量的影响比较大,但是我们的钢铁也在升级,你看特种钢行业表现就不错。

所以去年钼价虽然有所回调,整体上也依然不错,钼精矿3870元/吨,同比增长37.43%,钼铁25.69万/吨,同比增长37.09%。

目前的价格有所下降,45%~50%品位钼精矿价格在3630-3660元/吨,钼铁价格在23.3-23.6万元/吨,也还是不低。

钨的话公司主要做仲钨酸铵(APT)产品,去年平均价格17.9万/吨,同比增长3.23%。

而且钨的产量并不高,去年7975吨,同比增长6.2%,销量7871吨,同比只增长了1.64%,未来想要破万吨,还有较远的路要走。

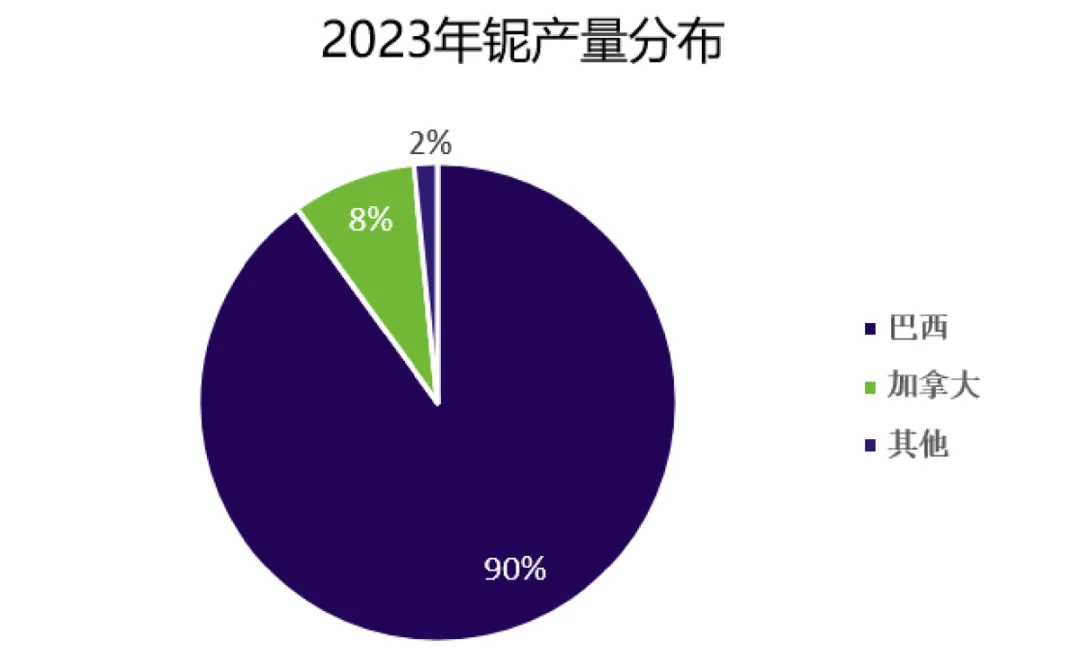

铌磷业务主要是巴西的NML铌矿和CIL磷矿,铌这个东西全球集中度非常高。

你看90%的铌产自巴西,加拿大产了8%,基本上没别人什么事了。

全球老大就是巴西矿冶公司(CBMM),一家占了75%的市场,这个毫无办法,人家命好。

铌的用途其实不是很广,主要用在结构钢上面,比如在碳钢里面加0.02%~0.03%的铌,抗震性、抗腐蚀性、抗断裂性就能大幅度提高。

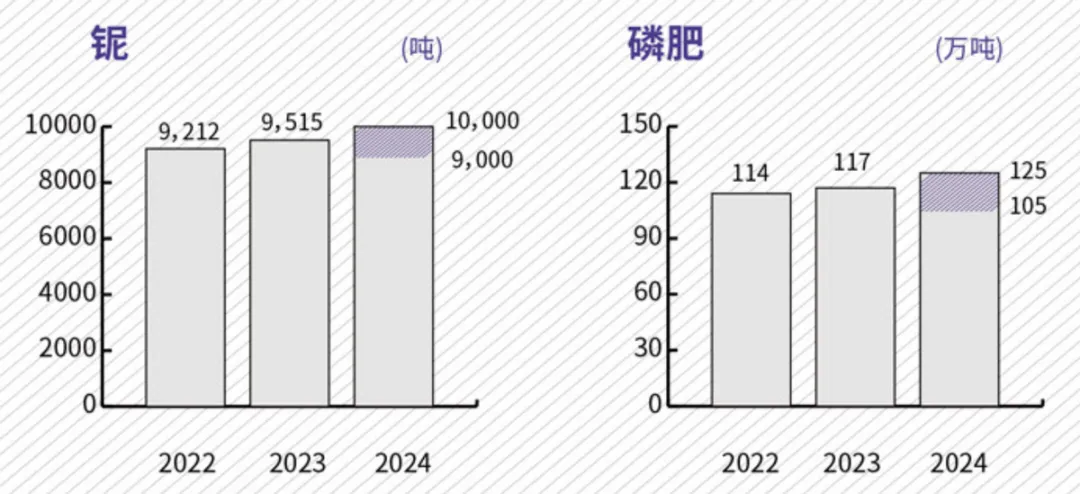

洛阳钼业就是在巴西买了铌矿,去年产量9515吨,同比增长3%。

如上图所示,按计划今年公司铌产量就要破万吨大关了。

价格方面比较平稳,去年铌铁47美元/公斤铌,同比增长2.58%。

巴西这个地方农业发达,所以化肥消耗量比较大,洛阳钼业主要给巴西供应磷肥,所以也是巴西第二大磷肥企业。

涉及到磷肥业务应该是顺带的,我估计当初主要还是为了买铌资源,正好也有大量磷资源,就一起开发了。

去年磷肥产量117万吨,同比增长3%,这创历史新高了,不过价格大跌,磷酸一铵(MAP)556美元/吨,同比下降38.77%。

这主要是2022年俄罗斯还有我们当时限制了磷肥出口,所以抬高了价格,然后去年基本上恢复了出口,价格自然就回落了。

正常情况下,公司磷肥业务的产量和业绩是比较稳定的。

最后还有个贸易端,主要是洛阳钼业旗下的IXM平台,是全球金属贸易平台,也是国内唯一拥有金属贸易平台的矿业公司,紫金矿业都没这个待遇。

这个贸易平台虽然跟公司采矿没什么关系,但是根据交易数据,可以大概判断行业供需关系,对公司提前布局还是有好处的。

三、业绩

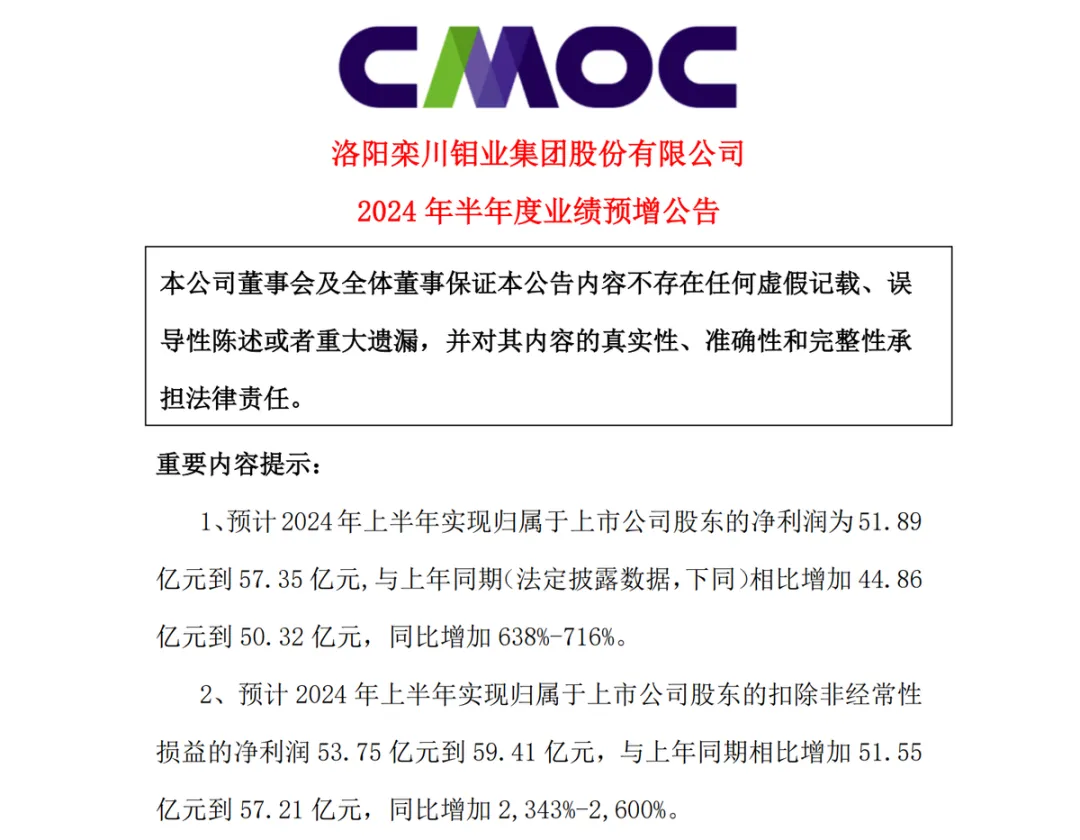

今年洛阳钼业可以说是大赚特赚了,先来看上半年的业绩预告。

根据公告,今年上半年预计归母净利润51.89亿~57.35亿,同比大增638%~716%,翻了六七倍啊。

主要原因是铜钴产量大增,上半年铜产量30.4万吨,同比增长101%,钴产量5.4万吨,同比增长178%。

刚果(金)那两个矿,果然是聚宝盆。

重点是今年的铜价也是一路走高,量价齐升就有了这么好的业绩表现。

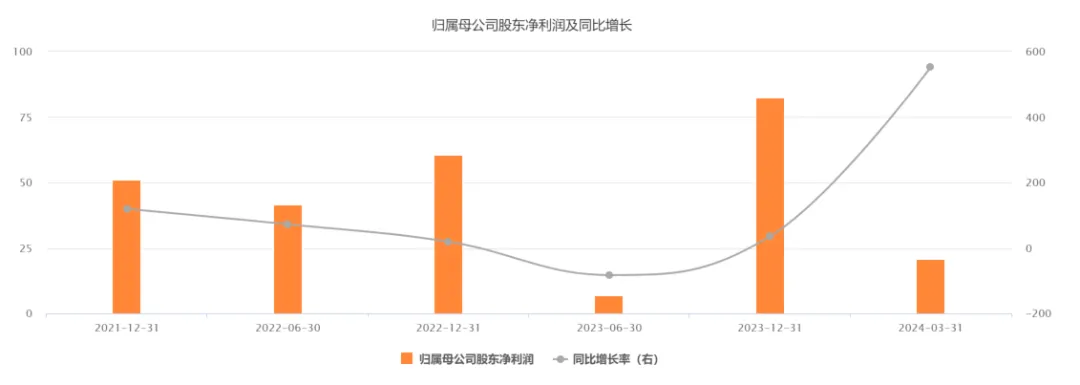

这两年洛阳钼业的业绩是真的坐了一轮过山车,起伏非常大。

归母净利润的起伏比营收更大,所以就放这张利润图。

2021年和2022年上半年归母净利润增速都很好,但是从2022年第三季度开始,公司营收利润双降,铜钴业务销量同比下滑超30%,营收同比下滑26.53%。

然后就有了2023年上半年营收867亿,同比下降5.5%,归母净利润区区7个亿,同比大降83%。

主要就是因为TMF这个公司拿的那档子事,不过去年4月份双方和解后,情况立马反转,所以下半年的表现很好。

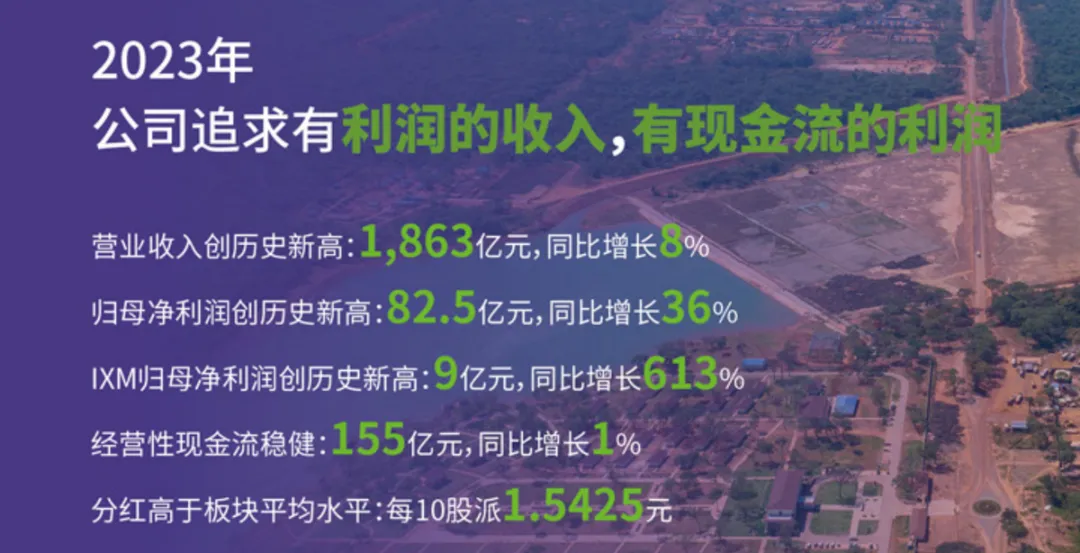

去年整年的营收1863亿,同比增长7.7%,归母净利润82.5亿,同比增长36%,业绩总是是恢复了。

今年就更不用说了,铜矿收入是洛阳钼业所有矿产里面最大的,以今年这个铜价水平,说赚钱赚到手软也不夸张。

贵金属和大宗商品的价格走势,影响的因素很多,国际间博弈的影响就不是我们能够揣测的,比如人家降息这个事情,被讨论了大半年了,但是专业机构的说法都是“降息预期”,或者某月降息的概率。

所有人都知道肯定会降息,因为没谁能承受如此高的利率,但是具体哪天降,只有天知道。

我之前也会思考这个问题,后来不想了,因为我想不出答案。

但是从商业角度去思考行业需求的影响,这是必须要做的。

铜的下游需求,主要是线缆、家电、新能源、汽车等等,家电基本上到天花板了,今年的耗铜量应该不会超过250万吨,增量不会很多。

新能源是铜消耗增量的主力军,1GW的光伏就要400吨的铜,按照目前的光伏产量,今年应该会消耗240万吨的铜,和家电一个级别,明年估计就要超过家电用铜量了。

还有风电的耗铜量更大,因为多了电机等设备,但是风电未来的装机计划,远低于光伏。

光伏这两年的新增装机是600GW左右,而风电不会超过150GW。

所以风电的耗铜量,这两年应该都是100万吨左右,大概率会比这个量低,但是不会低很多。

还有新能源汽车,虽然增长速度非常快,但是汽车的用铜量其实并不高,如此大的规模,这两年的耗铜量,大概也就150万吨左右。

那么假设其他行业传统用铜量不变的情况下,全球一年的铜消耗量,应该是不到3000万吨。

而现在的铜产量,只有不到2800万吨,这也是我之前单独讲铜逻辑的时候,说铜的缺口可能会到200万吨的原因。

当然我推算的时候留了不少冗余,是基于全球经济复苏的情况下,如果达不到我的预期,缺口就不会这么大,但是缺口50万吨是没问题的。

有缺口就说明供不应求,就是支撑铜价的因素之一,同时也是支撑洛阳钼业业绩的因素之一。

然后就是钴矿,从2022年以来,钴就是产能过剩的,而且每年过剩1万吨以上,这也是钴的价格这两年这么低迷的原因。

钴的下游主要是动力电池和消费电子电池,市场上还在流传“无钴化”,现在的电池还是需要钴的,尤其是三元电池。

不过现在正好三元电池处于下风,消费电子也有点低迷,所以钴产能过剩还会持续下去,目前看不到反转的迹象。

然后洛阳钼业曾经的主业钼矿,下游主要是钢铁厂,因为钼是炼钢的添加剂,可以提高耐腐蚀等性能。

而这种钢材又主要用于工程机械、化工和汽车,当然某些建筑也会用。

从这几个需求就知道,我们是全球钼消耗量最大的,大概占全球消耗量的42%,而且每年都还在增长,现在我们一年大概要消耗13万吨的钼。

不过这东西毕竟只是添加剂,所以受钢铁行业的影响很大,钢铁是一个很辛苦的行业,这么多年都几乎不赚钱,所以为了保住自身微薄的利润,会很大程度限制钼的价格。

比如去年一季度,钼价就创历史新高,钢铁厂承受不了,后面立马就回落了,今年上半年的钼价比去年又跌了10%以上,我觉得未来能保持在20万/吨左右,就很不错了。

市场价格是洛阳钼业无法控制的,我们也只能根据各种情况去推算,但是产量基本上是确定的,所以洛阳钼业的业绩其实相对来说比较好估算,我对未来业绩估算的结果,就放专栏里了。

另外提一下洛阳钼业年报里面这张图很有意思。

公司追求有利润的收入,有现金流的利润。

这个话说得很直接,也就是我们平时经常说的要赚真钱,公司挺接地气的。

四、总结

矿产行业是一个周期波动非常剧烈的行业,而且因为我们的需求太大,自身资源储量远不能满足,所以注定必须要去全球各地买矿。

但是每个地方的环境和法律都不一样,你看天齐锂业和赣锋锂业不都兵败海外了吗,包括洛阳钼业,刚果(金)那个事,其实也是这个风险的真实写照。

毕竟是在人家的地盘上,拿着人家的资源做生意,如果赚钱赚多了,人家眼红很正常。

全世界有我们这么好经商环境的地方,屈指可数,所以这也是我们企业出海面临的最大困境,尤其是矿业公司,经营难度更大。

可是没办法,想要全球化,想要做成国际巨头,又必须走出去。

所以家里有矿固然好,但是风险同样不小。

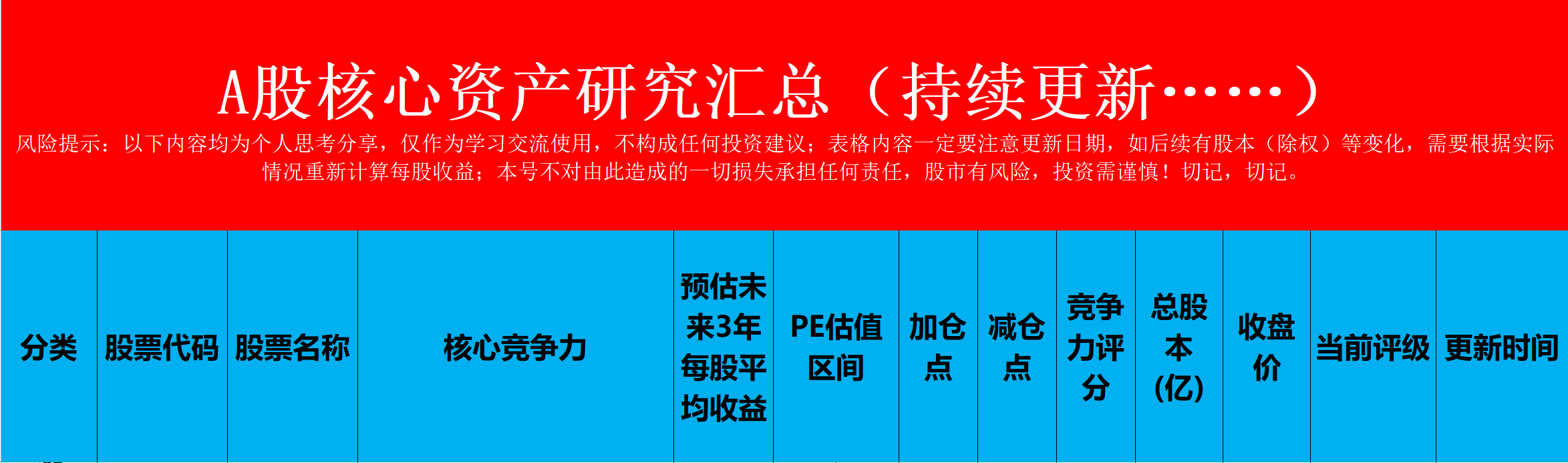

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$洛阳钼业(SH603993)$$紫金矿业(SH601899)$$华友钴业(SH603799)$

本文作者可以追加内容哦 !