$新易盛(SZ300502)$ $中际旭创(SZ300308)$ #牛市旗手集体爆发,行情能否持续?# $券商概念(BK0711)$

聊一下市场,对于上证指数,我们不幸言中,大阳线的第二天接着就出现了均量线上相对放量的遇阻k线,同时也没有对前面我们讲的三个压力区的任一压力形成有效的突破

从盯盘角度来看,我们前面与大家讲盯的几个部分,也没有太大的变化,而且打破一“”专家共识的幻想,就是当降息也好还是交易衰退预期也好,全球股市出现大幅度下跌时全球风险资金会来到A股和港股。

为什么前面我们就讲大概率不会有,第一个从投资的角度,股票买的是公司,公司看的是前景,比如我们讲公司发展的周期阶段,比如公司的税后利润每股净资产净资产收益率以及资金周转率等等等等,从这里看,我们A股对于配置型资金来说是不友好的,如果配etf,里面就会出现垃圾股,如果配个股,我们当下并没有太多优质产业链升级的优质标的,那么对于价值投资的角度来看,我们当下和老八股年代没什么区别,就是缺容量,缺优质容量,优质新质生产力的标的容量。

第二个,资本市场是经济运行状态的晴雨表,上一篇我们讲了pmi,我们看一下昨天发的财新pmi,这基本代表了广大投资者和企业主的体感,财新pmi49.8,预期51.5前值51.8,23年十月以来的新低,第一次进入下降期,过去官方pmi下降但财新pmi始终处于扩张区间,我们再看分项,生产扩张幅度在收窄,而需求侧表现的才是最弱的,新订单指数在23.8月以来第一次进入收缩区间,新出口订单出现了增长遇阻,采购指数也首次进入荣枯线之下,库存指数也第一次进入收缩区间,大家再看现在的大宗商品,再看看过去的pmi,cpi社融信贷,这种经济运行状态大资金是不可能在这个时候去做切换,一定是避险

另一个角度,对于风险偏好大的投机性资金,由于我们的各种制度不够完善同时又是非期货品种权益类单边做多而且是t+1,所以一定程度上既限制了收益的放大又不能隔绝隔日风险,倒不如在其他海外市场双向交易,并不一定撤出,尤其是短期汇率段极端波动的情况下。

另一个角度,日元降息,意味着全球流动性进一步收缩,大家总是盯着35万亿的美债,但是实际上日元是连续33年全球最大的债权国,逻辑前面我们讲过,也就是日元加息一定程度上确实能让我们的汇率联动走强,但实际上也是在抽走全球流动性,使资金回流偿债,前面我们在讲沃尔克冲击时讲过,息率的变化看的是变动率,0.25加到0.5是50%的加息,这种变动因子在整体评估模型中影响是很大的。

给大家看个有意思的,30债今天尾盘出现了一定的高低切换,但是这个高低切太明显了,一方面是510300的放量另一方面是30债的跳水,所以这个大概率也不是市场自发行为,只是这个高位的十字星大概还是能看出保2.4无风险收益率的决心。

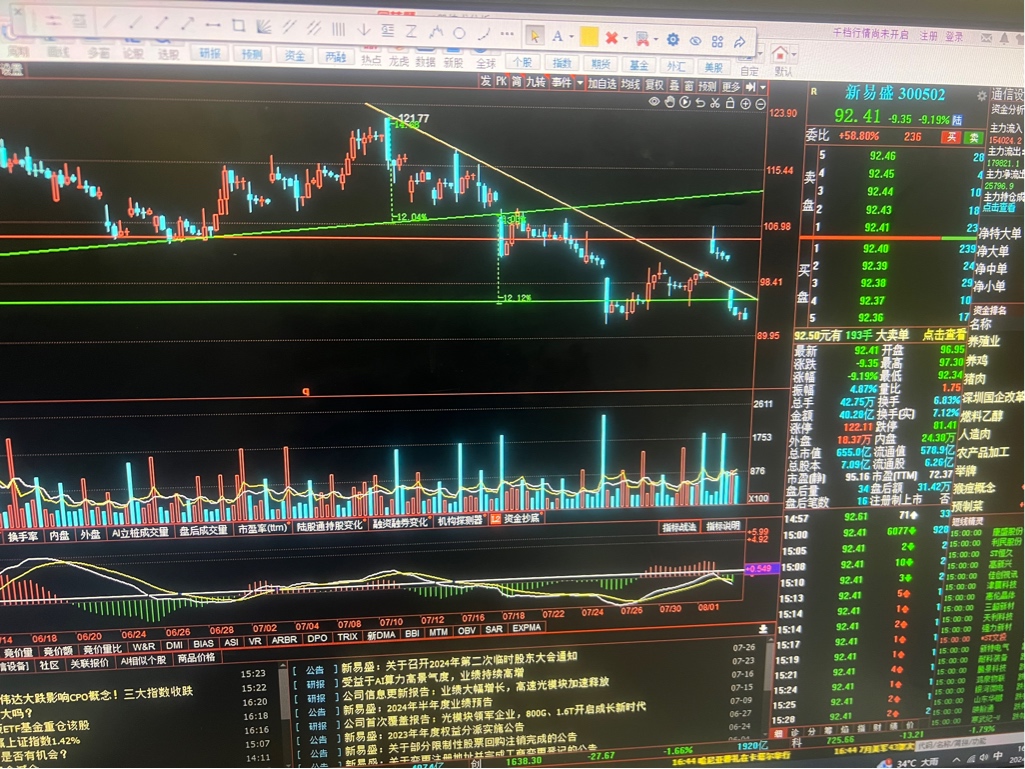

我们再看一下光模块,前面帖子我们大致做过一个推演,画了两个顶部结构,不幸言中

市场走的比我们预期都弱,本身预期最差也是个顶部盘整结构至少走出三笔,但是实际上一个双头结构后就开始破位反抽确认压力与支撑的转化,

从六十分钟级别来看这个右肩太弱了,整体不论是扩散结构还是双头结构都是主动性偏空,那么对于当下,昨天是对顶部颈线和密集成交区支撑压力转化得确认,那么短期在104没有有效修复之前都不适合交易,短期有效支撑92.5,一旦跌破就出现了abc的c浪结构,从主次级别演化上来看你并不能确实abc的调整浪是否会向主级下跌浪延伸,所以还是注意风险。

至于英伟达大家就不用操心了,他的业绩既然放到八月底,那么前面一定是铺垫的,lpu和gpu确实对于光模块的需求都是强硬的,但是你并不知道英伟达的Q3前瞻指引是否强势,也就是光模块在未来的预期是否还在讲ai故事,之前在这个超级财报周来看,大部分的开销来自于英伟达,而Q3指引要么不强要么收入不足支撑开销,所以未来预期是特别重要的,英伟达的业绩大概率还是爆表,但是对于ai,我们定义大家也知道,叫风口上的猪。

我们与投顾最大的区别就在于回报源,从去年十月聊潜在可能有的经济危机到现在,似乎已经越来越近了,大家切记注意风险,谨慎投资,祝大家投资顺利,捂紧钱包。

本文作者可以追加内容哦 !