据深交所公告,长春海谱润斯科技股份有限公司公开披露了招股书,拟登陆创业板,保荐人为国金证券。

海谱润斯主要从事于OLED蒸镀材料技术研发、生产、销售和提纯服务,下游客户为OLED面板厂商,目前与京东方、天马集团、华星光电、和辉光电等国内知名 OLED 面板企业有合作关系。

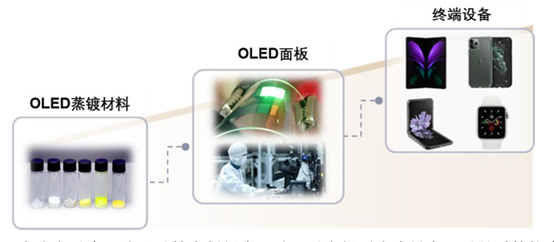

OLED 蒸镀材料是使 OLED 面板实现发光的核心功能材料,直接决定了 OLED面板的显示质量,OLED 蒸镀材料应用于 OLED 面板制程中的真空蒸镀环节,即在真空的腔室内,通过加热 OLED 蒸镀材料,使其升华成为分子级别蒸汽,并按照预设的器件结构在基板上均匀地附着。

图:OLED蒸镀材料应用示意图,来源:招股说明书

蒸镀作为面板显示上游的环节之一(显影封测、蒸镀及驱动IC电路板),近年来国产替代的逻辑比较强,目前全球市场内陶氏、Universal Display Corporation、LG化学、杜邦等等市占率较高。

海谱润斯的主要业务覆盖包括有机材料中的光提取材料、功能材料及回收料提纯;无机材料中的阴极蒸镀材料及晶体封装材料。

2023年按收入记海谱润斯的有机材料业务和无机材料分别达到2.17亿元及1.32亿元,占总业务收入分别为62.11%及37.89%,有机材料业务中,光提取材料、功能材料和回收料提纯业务分别占总收入14.9%、25.53%及21.69%。

图:各类型材料图示,来源:招股说明书

值得注意的是,海谱润斯的收入极度依赖京东方,2021-2023年对京东方的销售收入占营业收入的比重分别为 87.84%、 88.21%和90.12%,京东方主营业务毛利贡献率更是高达 94.86%、96.81%和 99.44%,几乎所有的利润均来自京东方一家面板商。

市场方面,根据Omdia的测算数据,2023年OLED蒸镀材料的市场需求总量为117.59吨,较 2020年增长 33.32%。2023年全球 OLED蒸镀材料的市场空间为 24.26 亿美元,预计 2025 年市场规模将达到 29 亿美元,年复合增长率将达到 10.11%。

财务方面,2021-2023年海谱润斯的营业收入分别为2.07亿元、2.96亿元及3.49亿元,年均复合增速达到了29.9%。

同报告期内,海谱润斯录得净利润分别为4544.4万元、8474.1万元及1.02亿元。

毛利层面,同报告期内海谱润斯毛利率分别为47.9%、54%及53.9%,研发投入方面,海谱润斯同报告期内研发费用率仅为12.3%、10.7%及10.9%。

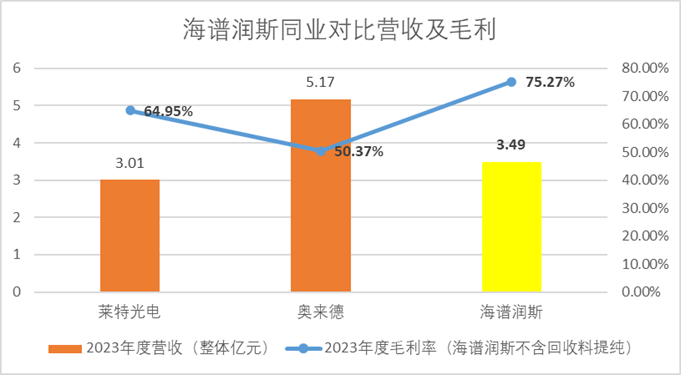

同行业横向对比来看海谱润斯的毛利率最高,营收规模介于奥来德和莱特光电之间,从增速来看,除海谱润斯外,其他两家有机材料供应商奥来德和莱特光电年均复合增速分别为6.3%及-5.4%,海谱润斯远高于市场平均水平.

同时,奥来德和莱特光电的净利润年均复合增速分别为-5.3%及-15.6%,海谱润斯的净利润年均复合增速却达到了惊人的49.7%,并没有受行业影响。

图:海谱润斯同业对比营收及毛利,来源:IPO金榜

海谱润斯计划募资5.7亿元,募集资金用于有机电子材料产业化(主营业务资本开支,扩产)、高性能有机电子材料研发平台建设及补充流动资金。

海谱润斯的控股股东和实际控制人为李晓华,直接、间接合计控制公司35.94%的股份。

可比公司市盈率pettm:奥来德(SH:688378)32x,莱特光电(SH:688150)69x。

本文作者可以追加内容哦 !