退市风波不难度过,持续飞稳飞好是海航控股的长远发展之道

文 | 赵雅晴 王静仪

编辑 | 王静仪

海航控股(600221.SH)正面临一场严峻的市值保卫战。

6月下旬,海航控股的股价出现一定程度的下挫,一度低至1.02元,这家市值近500亿元的中国第四大航空企业面临退市的风险。公司迅速反应,多次出台护盘措施,大股东也承诺增持,股价有所上涨。7月底股价收于1.1元。

刚刚履新的海航控股董事长祝涛在接受我们专访时表示:“海航控股股价非理性下跌的情况,与公司良好的生产经营基本面产生了背离。”

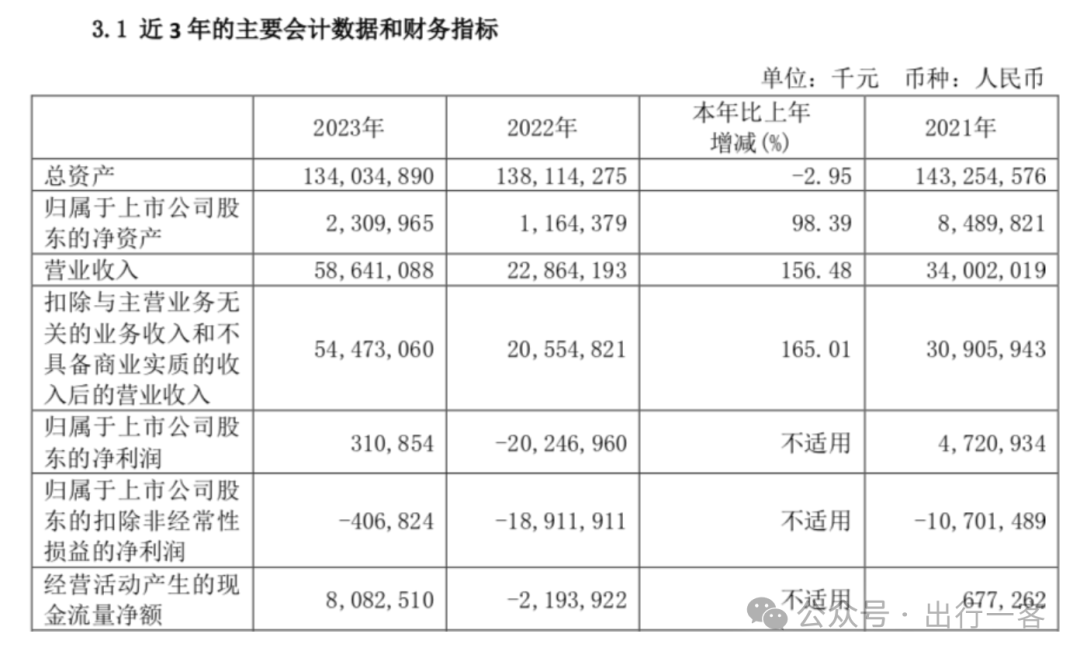

2023年海航控股营收586亿元,归母净利润3.11亿元,成功扭亏为盈。2024年一季度净利润更达到6.87亿元,超过去年全年水平。根据业绩预告,2024年上半年,海航控股预计亏损6亿元至6.7亿元。

投资分析人士认为,海航控股的股价下跌,一定程度上是被今年上半年企业“面值退市”潮波及,越逼近1元价格的股票下跌的力度越大;但深层次上,还是离不开沉重历史债务负担。

截至2024年一季度末,海航控股资产负债率高达98.46%,总负债约1327亿元。其中流动性负债约337亿元,占比约25.4%;非流动性负债约990亿元,占比约74.6%。

虽有股价和负债双重压力,但海航控股也正努力开源节流。

首先加强了成本管控,两年半时间的降本创效金额为137亿元,远超同行;在服务上,海航旗下所有差异化服务航司整体向全服务转型。

在安全上,海航加厚加重安全管理投入,2023年累计投入飞机发动机维修及航材消耗费用高达39.4亿元,其中控股的吉耐斯航空发动机维修工程有限公司成为中国内地唯一一家能够维修宽体机GEnx-1B的工厂,3亿美元的潜在产值正待释放。

祝涛说:“民航业是一个在传承中不断探索和创新的行业。安全是航空公司的生命线,而服务则是航空公司的核心竞争力。”

背负着债务和股价压力的海航控股,带着334架飞机,往哪飞、如何飞、飞得稳、飞得好,相信市场和时间会给出答案。

01

股价逼近1元退市“红线”

2021年12月,海航经过破产重整,及旗下各企业正式加入方大集团。

在引入方大集团半年后,海航控股于2022年5月18日实现“摘星”,当年9月,ST海航正式脱帽,更名为“海航控股”。

财报显示,海航控股2023年实现营收586亿元,归母净利润3.11亿元,成功扭亏为盈,成为四大航司中唯一的盈利航司。

在破产重整、易主方大集团两年多后,新海航已逐步走出昔日阴影。

图源 IC

不料在2024年6月又逢市值危机爆发。自6月起海航控股A股股价连续下挫,6月28日股价触及1元/股,创下自2008年11月以来新低,逼近1元面值退市“红线”;同日,海控B股(900945)收盘价为0.138美元,也接近人民币1元的警戒线。

退市红线逼近,海航控股率先在流通盘小、易拉升的B股市场展开自救行动。

海航控股是目前沪深交易所74家AB股同步上市的其中一家公司,根据《上海证券交易所股票上市规则》第9.2.1条,在上交所既发行A股股票又发行B股股票的上市公司,当其A股及B股同时连续二十个交易日股价均低于面值(1元人民币/股)时,方会面值退市。

据了解,B股方面由于外汇管制等因素,其本身的流动性匮乏,日常成交量仅有1万-5万美元,海航控股的B股总股本3.64亿股,占其总股本432.16亿股的比例仅有0.84%,要想维持B股在1元人民币/股以上,难度较小。

6月30日晚间,控股股东之一致行动人American Aviation LDC.通过集中竞价交易方式,增持海航控股B股股份256.62万股,占上市公司总股本的0.01%,并计划自6月28日起6个月内继续增持海航控股B股股份,增持股份的金额不低于500万美元,不超过1000万美元(含6月28日已增持金额),目前American Aviation LDC.持有海航控股2.16亿股B股,占B股总数高达58.49%。

投资分析人士认为,此番动作进一步增加了海航B股市场的稳定性,只要B股股价持续维持在1元/股及以上的区间,海航就不会退市。

此外,海航在A股市场也同样有所行动,公司同一控制下的关联企业上海方大投资管理有限责任公司于7月8日启动对公司A股的增持计划,六个月内增持额度为0.6亿-1.19亿元人民币。

企业供图

除了大股东承诺增持,海航控股还发布了多份业务层面发展新近况的公告,例如公开披露《关于2024年度“提质增效重回报”行动方案》保卫股价。截至7月29日,海航B股近日的股价已稳定在0.170美元以上,折合人民币约1.24元。

截至目前,海航控股A股并未出现过低于1元的情况,B股股价则已开始反弹回升。

“股票价格走势受到市场整体形势、行业形势、市场情绪等多方面复杂因素影响。重整以来,海航控股生产运营持续向好,经营业绩不断提升,在这样的背景下如果出现非公司原因的退市风险,不符合公司、股东、债权人及社会各界的期待和利益。”祝涛对我们表示。

02

债务沉重,但开始扭亏为盈

在祝涛看来,“近期海航控股股价非理性下跌的情况,与公司良好的生产经营基本面出现了背离。”

公司基本面情况如何?财报数字给出答案。

2023年是海航破产重整、方大集团入局的第二个完整财年,伴随着疫情后民航复苏的大背景,这一年海航控股迎来时隔五年的业绩好消息,实现经营性盈利,营收586亿元,归母净利润3.11亿元,成功扭亏为盈。

企业供图

按规划,2022年是新海航的整顿年,2023年是巩固年,2024年是大发展年。

2024年一季度,海航控股业绩继续攀升:营收175.5亿元,同比增长超三分之一;归母净利润6.87亿元,同比增长超3.3倍。

根据最新披露的业绩预告,2024年上半年,海航控股预计亏损6亿元至6.7亿元,如剔除汇兑损失,经营性利润预计为正。值得注意的是,海航控股同比大幅减亏,减亏幅度则在60.44%-64.60%之间,为四大航中减亏幅度最大的航司。客观对比,这比分别亏损20亿元上下的三大航好不少。

在运营方面,2024年一季度,公司实现总周转量28.53亿吨公里,同比上升33%;实现旅客运输量0.17亿人次,同比上升23%;飞行班次达11.2万班次,同比上升15%,飞行小时28.85万小时,同比上升21%。

企业供图

截至2023年底,海航控股运营飞机334架,平均机龄9.08年。

在基本面持续向好的情况下,股价下跌的原因,与海航偏高的资产负债率有较大关系。

数据显示,2022年受重整及疫情影响,海航控股上半年资产负债率达到101.91%、三季度达108.86%,当年年底,方大集团进行百亿注资,扭转海航控股资不抵债的局面,将资产负债率降至99.67%。

根据《海航控股及十家子公司重整计划(草案)》,巨额债务偿还方案主要包括债转股、大股东偿债、留债清偿等。目前,国开行、建设银行已进入海航控股的股东行列,目前持股比例分别为2.22%和1.52%。

截至今年一季度,海航控股总负债约1327亿元,其中短期借款和一年内到期的非流动负债超150亿元,资产负债率约98.46%,较四年前下降了15.06个百分点。同期,国航、南航和东航的资产负债率分别为89.73%、83.03%、85.3%。

海航控股近日在回答投资者提问时表示,虽然重整留债规模较大,但破产重整中留债期限设置为十年,还本比例前低后高,公司留债利息为2.89%,远低于重整前公司平均融资利率水平,因此公司近年偿债压力较小。

目前公司已与全部留债债权人完成留债协议签署,并按照留债协议约定,按时完成共计5次付息和首次2%还本,后续将按照重整计划和协议约定还本。

03

一边节流,一边开源

低股价和负债的双重压力下,海航控股从运营上开始转型。

祝涛表示:“公司从内部流程优化、运营效率提升、成本控制等多个维度入手,堵塞‘跑冒滴漏’,在保障高质量服务的同时有效降低了运营成本,提升了整体盈利能力。”

在飞机成本方面,海航控股通过开展飞机重心控制、缩短地面滑行时间、进行落地剩油管控等常态化节能减排项目,节省燃油支出6.08亿元;同时在飞机租赁、航材采购、飞机维修、起降成本等多方面都做了更为精细化的成本管控工作。

企业供图

节能减排方面更是开展了多项个性化措施。例如,首创“落地即接驳”保障模式,实现了航班落地后自动接驳GPU,大幅减少了地面APU的使用时间;独立设计研发APU使用时间管控系统,实现了对APU使用时间的精细化管理,该系统自2022年底上线以来,截至2024年6月,已节油9700吨,减少碳排放3万吨。

对于飞机饮用水,海航控股研发上线了行业首创的饮用水加注管理系统,实现了对饮用水加注量的精准控制,年节油1100吨,减少碳排放3400吨。

从每一滴油、每一滴水出发,2023年,海航控股的降本创效实现了36亿元,同期中国东航累计增效13.1亿元。

节流还需开源,2024年以来,海南航空持续加快国际航线恢复。

截至7月10日,海南航空实际运营42条国际航线(不含港澳台地区航线),网络覆盖北美、欧洲、非洲、中东、澳新、东北亚和东南亚等区域。国际航线周航班量约290班(每往返航班计为2班),已恢复至疫情前约72%的水平。

近期海南航空恢复及新开5条国际航线,包括上海—布鲁塞尔、北京—普吉、北京—布拉格、北京—蒂华纳—墨西哥城、深圳—布达佩斯国际航线,下半年预计还将开通覆盖欧洲、亚洲等多个国家的十余条国际航线。

企业供图

“海南航空在欧洲、俄罗斯航线市场的恢复率尤为突出,欧洲航线周航班量已恢复至疫情前约126%的水平;俄罗斯航线周航班量已恢复至疫情前约200%的水平。澳新、中东航线的恢复率分别约为80%和65%。”祝涛表示。

而针对国内市场,海航控股推出北京往返海口、三亚、广州、深圳和成都的五条高频次“精品快线”,明确聚焦具有较高的客座率和运载潜力的核心公商务市场。

“精品快线”的航班时刻分布更加均匀,优先使用宽体机执飞,并在客舱服务方面进行了全面升级,以其提升旅客乘坐舒适度的同时,也增强航班的运载能力和市场竞争力。

与此同时,暑运旺季正在到来。据海航控股公司海南航空官网,海南航空预计7月至8月暑运期间,投放运力343架于海南、北京、广深、西安、乌鲁木齐、昆明、福州、南宁等主要市场;预计日均执行1400余班,同比2023年提升12%;承运旅客量约1366万人,同比2023年提升10%。

航班业务外,海航控股还将拓展直播业务。海航控股公告称将与股东海航航空集团共同出资成立海南海航优选商务有限公司(下称“海航优选”),注册资本为3000万元,两者分别出资1530万元、1470万元。

公告称,海航优选的主营业务包括互联网直播、销售业务等。海航控股认为,直播平台的搭建可以“提升公司机票、辅营产品等销售”,同时公司也可以利用直播平台拓展业务范围,创造新的利润增长点。

6月23日,海航航空集团发布了一则通告中提到,其在海航大厦搭建的直播间已初现规模,内部设有主播专属形象墙、选品超市等。通告的最后还发布了职业直播、直播运营、短视频编导、短视频摄影及剪辑等多个岗位的招聘信息。

04

关键词:安全和服务

安全和服务,是祝涛给出的未来发展关键词,“安全是航空公司的生命线,而服务则是航空公司的核心竞争力。”

在服务上,海航正在逐步落实2023年年中提出的“转型全服务”。

新海航旗下有众多航空公司,既包括五星航空海南航空,也包括低成本的西部航空,以及首都、天津、祥鹏、福州、乌鲁木齐、北部湾、金鹏航空等众多地方航空。除海南航空一直坚守全服务定位,其他航司在近几年的发展中其实介于全服务和低成本之间,2023年中,新海航推进重大转型,旗下所有差异化服务航司整体向全服务转型。

企业供图

最直观的就是海航统一的各航司服务形象,公司客舱乘务员和地面服务人员的制服均更换为了“海天祥云”套系。

行李餐食等基础服务优化方面,旗下各航司各有千秋,比如首都航空推出的宫廷系列美食和老北京特色餐饮、天津航空增加的天津和天津麻花、福州航空推出的闽南特色餐谱、乌鲁木齐航空新增的新疆大盘鸡系列餐食等。

在安全方面,海航控股持续加重加厚安全管理投入。

数据显示,2023年累计投入飞机发动机维修及航材消耗费用高达39.4亿元,“虽然这是一项支出,但它确保了维修安全品质可靠,避免故障风险可能导致的巨大损失,从长期角度看也是一种降本措施,为公司的持续稳定发展奠定了坚实基础。”祝涛表示。

其中值得一提的是,海航在飞机发动机维修方面的投入并不是单纯的送厂维修,而是建厂维修。

2021年,海航控股与海口市建工集团有限公司、海南海控资产管理有限公司共同出资注册专攻发动机维修的海口美兰空港吉耐斯航空发动机维修工程有限公司(以下简称“海口吉耐斯”),2023年底获取FAA维修资质许可,是目前中国内地唯一具备美国GE公司最高等级授权的GEnx-1B发动机维修企业。

企业供图

建厂的前期投入巨大,但未来回报不可小觑。

一般宽体机有两台GEnx-1B发动机,每台维修价格需要几百万美元。走访中,海口吉耐斯董事长丁国清告诉我们,这家工厂年设计产能为60台,即一年预计可维修60台发动机。简单计算,产能拉满的状态下,一年产值将有几亿美元。

目前,公司2024年全年订单计划修理出厂8台,处于初期口碑发酵阶段,现有客户基本来自海航系787机队。未来,将逐渐扩展客户范围,不仅做自家生意,也做外面人的生意,包括国内其他航空公司和东南亚航空公司送修的发动机。

除了拥有唯一的维修资质,海航控股还有着航材优势。

一是航材数量上,海航控股的航材库中储备了不少航材,其中有着维修发动机不可避免的替换部件;二是航材价格上,海南自贸区为海航提供了得天独厚的价格优势,此外,受全球供应链影响,今年航材价格大涨,海航或可从中受益。

在祝涛看来,未来,公司将继续深耕主业经营,做好航空安全生产运营,不断提升服务质量,开发更具市场竞争力的航线、航空产品,根据发展规划持续引进飞机,密切关注市场需求,调整优化机队结构,不断增强企业竞争力,相信海航控股未来可期。

the end

推荐阅读

本文作者可以追加内容哦 !