截至7月31日,随着GE医疗财报出炉,GPS三巨头2024年上半年财报全部公布。从2024财年上半年数据来看,三巨头在医疗领域的累计收入,排名不变,依然是西门子医疗第一,GE医疗第二,飞利浦第三。西门子医疗:GPS三巨头中唯一保持增长的企业,净利润暴涨62%。GE医疗:营收与去年同期持平,考虑到中国市场的影响,下调了全年的业绩预期。

飞利浦医疗业务:营收与去年同期持平,业绩预期保持不变。

中国市场对于GPS三巨头的影响力与日俱增。在财报中,三家的中国区均受到了“逆风”影响,中国区营收呈现不同程度的下滑趋势。

目前,基于对于“设备更新”的预期,GPS纷纷发布焕新方案。这为下半年的较量带来了关键变量。

01、业绩:中国区失速

西门子医疗:净利润暴涨62%

西门子医疗2024年上半财年区间为2023年10月1日至2024年3月31日。

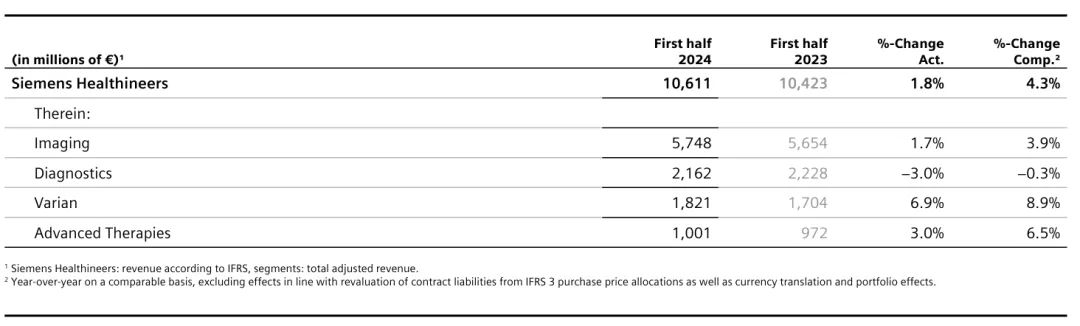

2024财年上半年,西门子医疗整体营收106.11亿欧元,同比+1.8%;可比增长4.3%。这主要得益于瓦里安业务部门的强劲增长、先进治疗业务部门的强劲增长以及影像业务部门的适度增长。

调整后的息税前利润为15.64亿欧元,同比+8%。净利润8.63亿欧元,同比+62%,主要得益于项目摊销&折旧&其他影响的减少、遣散费减少(主要和诊断业务转型和裁减遣散完成有关)、财年区间内没有其他投资组合相关措施等原因。

西门子医疗预计,2024财年可比收入将比2023财年增长4.5%-6.5%。不包括COVID-19快速抗原检测的收入,收入增长5.0%-7.0%。调整后每股基本收益预期维持在2.10欧元至2.30欧元之间。

业务营收分析

西门子医疗各业务部门数据

影像业务(占比54%):西门子医疗第一大业务。营收57.48亿欧元,同比+1.7%,主要由分子影像和磁共振驱动。

EMEA(欧洲、中东和非洲)地区的可比收入增长显著,美洲地区则较为温和。日本亚太地区的可比收入略有增长。在中国,继去年非常强劲的收入增长之后,收入下降了一个较高的个位数百分比。前几个季度中国地区客户订单的暂时延迟对2024财年上半年的收入产生了负面影响。

诊断业务(占比20%):营收21.62亿欧元,同比-3.0%。新冠相关检测业务在2024财年上半年不再产生收入(2023财年同期收入为6700万欧元);排除新冠相关,诊断业务营收增长+2.8%。

EMEA地区强劲增长,美洲地区录得轻微的可比增长,中国地区的收入略有下降,亚太-日本地区的可比收入则出现了低两位数下降。

瓦里安(占比17%):营收18.21亿欧元,同比+6.9%。

所有区域市场均增长强劲。

临床治疗业务(占比9%):营收10.01亿欧元,同比+3.0%。

美洲、亚太日本地区、EMEA强劲增长。在去年同期收入大幅增长的背景下,由于前几个季度客户订单的暂时延迟,中国地区的收入在可比基础上略有下降。

区域营收分析

西门子医疗区域营收

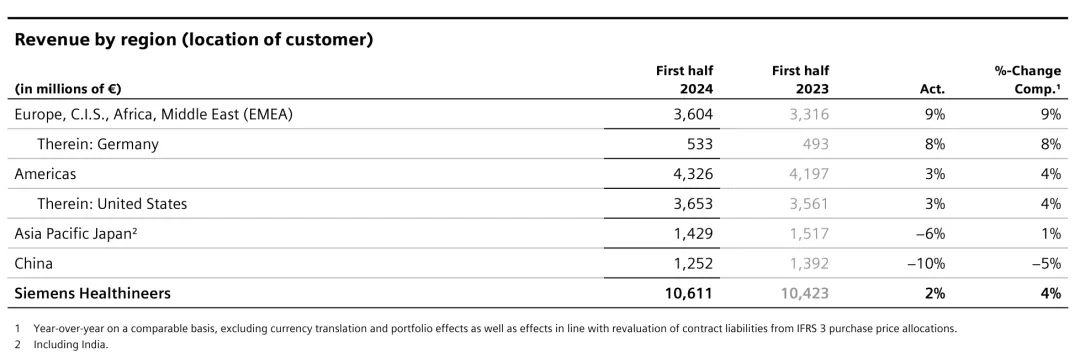

EMEA(包括欧盟、非洲、中东):占比34%,营收36.04亿欧元,同比+9%。

德国主场占比5%,营收5.33亿欧元,同比+8%。

美洲区:占比41%,营收43.26亿欧元,同比+3%。

美国市场占比34%,西门子医疗第一大市场。营收36.53亿欧元,同比+3%。

亚太区含日本(不含中国):占比13%,营收14.29亿欧元,同比-6%。

中国区:占比12%,营收12.52亿欧元,同比-10%。这主要与影像部门收入的高个位数下降以及诊断和先进治疗部门收入的适度、轻微下降有关。这主要是由于前几个季度的客户订单暂时延迟所致。相比之下,瓦里安在去年非常强劲的收入增长之后,实现了强劲的可比收入增长。

员工规模上,2023年9月30日为7.12万人,截至2024年3月31日为7.18万人,增加约600人,其中德国本土增加约100人,德国之外增加约500人。

GE医疗:下调全年收入预期

2024财年上半年,GE医疗营收98.49亿美元(87.60亿欧元),与去年同期基本持平。

调整后的息税前利润为14.23亿美元,同比+3%。调整后的净利润为8.63亿欧元,同比+8%,主要得益于营业外收入成本降低。

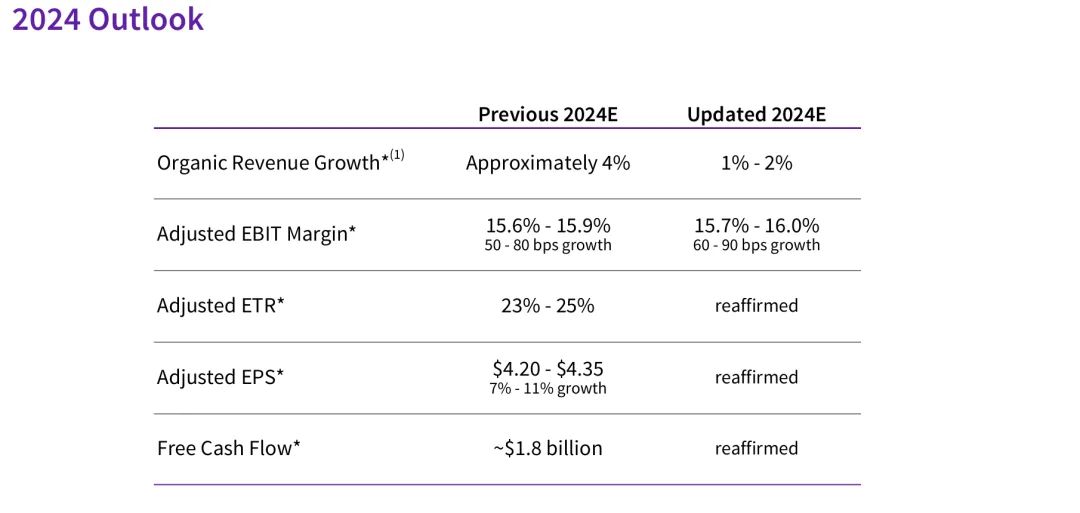

GE医疗表示,由于中国市场的不利因素,将2024年全年有机收入增长下调至1%-2%的范围内,而之前的指导约为4%。GE医疗同时将调整后息税前利润率上调至15.7%-16.0%的范围内,与2023年调整后息税前利润率的15.1%相比,增长了60至90个基点;调整后每股收益调整到4.20美元-4.35美元之间,与2023年调整后每股收益3.93美元相比增长7%至11%。

GE医疗更新2024年全年预期

业务营收分析

GE医疗各业务部门数据

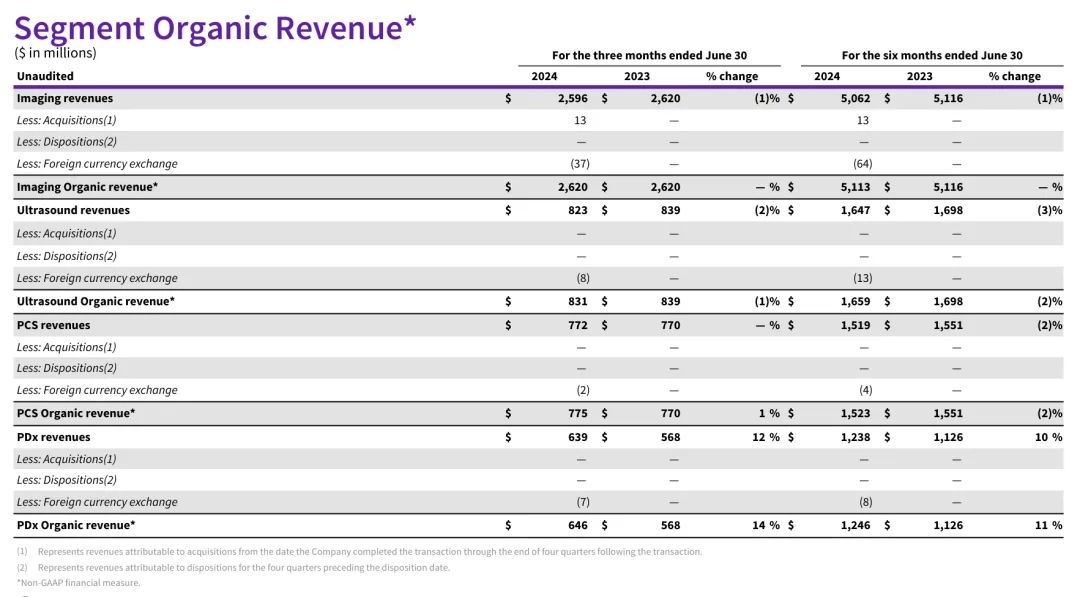

影像(占比53%):包括CT、MR、分子成像、X射线、女性健康、图像引导疗法、企业成像软件、服务和数字解决方案。营收50.62亿美元,同比-1%。

2024年Q2,影像业务有机增长持平,主要是受到中国市场逆风的影响。

超声(占比17%):包括控制器和探头,手持设备术中成像系统可视化软件,服务和数字解决方案。营收16.47亿美元,同比-3%。

2024年Q2,超声业务有机增长-1%,主要是受到中国市场逆风的影响。

生命关爱(占比16%):包括生命检测、麻醉和呼吸护理、母婴护理和心脏病诊断,以及耗材、服务和数字化解决方案。营收15.19亿美元,同比-2%。

2024年Q2,生命关爱业务有机增长+1%,新产品CARESCAPE Canvas监控平台的推出预计将增加未来的增长。

药物诊断(占比13%):包括对比剂和放射性药物,以及加强影像诊断。营收12.38亿美元,同比+10%。唯一保持强劲增长的业务。

2024年Q2,药物诊断业务有机增长+14%,主要是受到受销量、定价行动和新产品推出的推动。

区域营收分析

GE医疗区域营收数据

美国和加拿大地区(占比46%):营收43.36亿美元,同比+3%。

欧洲、中东和非洲地区(占比25%):营收23.80亿美元,持平。

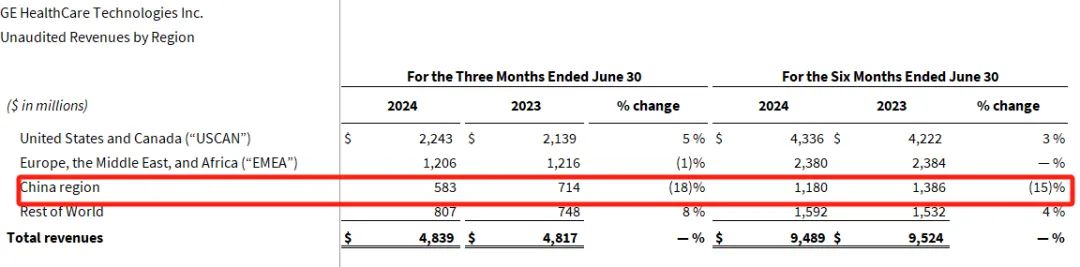

中国地区(占比12%):营收11.80亿美元,同比-15%。

其他地区(占比17%):营收15.92亿美元,同比+4%。

飞利浦:营收与去年同期持平,全年预期不变

2024财年上半年,飞利浦营收86.00亿欧元,与去年同期持平。其中,2024年Q2营收从44.70亿欧元微降至44.62亿欧元,但可比销售额实现了2%的增长,而可比订单量更是实现了9%的显著提升,同时净利润的飙升,从去年的7400万欧元激增至4.52亿欧元,同比飙升5.1倍。受此消息影响,飞利浦股价大涨。

2024财年上半年,飞利浦医疗业务(诊断与治疗+互联关护)整体营收66.97亿欧元,同比也与去年同期持平,占总营收的78%。

医疗业务的调整后的息税前利润为6.43亿欧元,同比+6%。

尽管不确定性仍然存在,飞利浦重申其对实现2025年计划的信心,预计2024年全年可比销售额将增长3-5%,调整后EBITA利润率为11-11.5%,自由现金流为9- 11亿欧元。该预期不包括正在进行的飞利浦呼吸器相关法律诉讼的潜在影响,但包括美国司法部的调查。

业务营收分析

飞利浦诊断和治疗部门数据

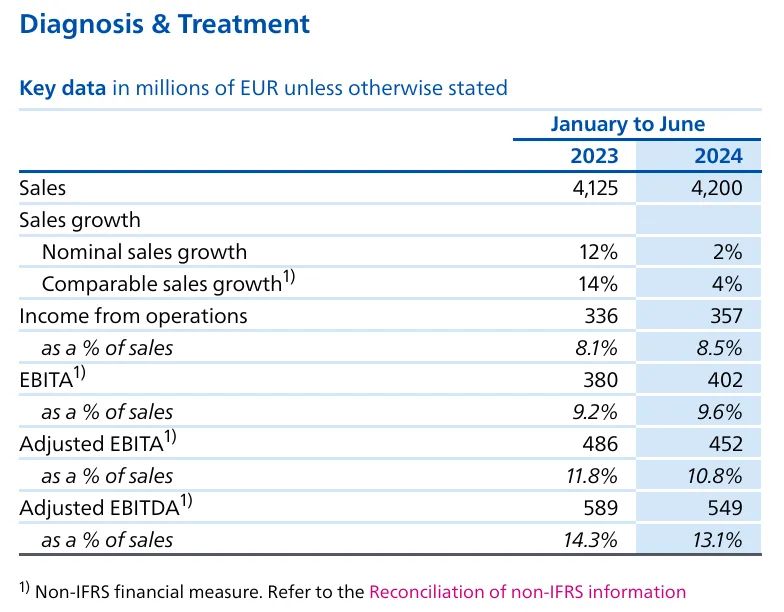

诊断和治疗业务(在集团总营收中占比49%):营收42.00亿欧元,同比+2%。是飞利浦占比最大、增长最高的业务板块。

从细分领域来看,图像引导治疗和影像诊断引领增长。

从区域来看,成熟地区的可比销售额呈现中等个位数增长,增长地区呈现低个位数增长,主要受拉丁美洲的推动。

互联关护(在集团总营收中占比29%):营收24.97亿美元,同比-2%。

从细分领域来看,企业信息业务两位数增长,监测业务下滑,可比销售额持平。

从区域来看,成熟地区表现出低个位数的增长,西欧两位数增长,北美低个位数下降。由于中国市场的影响,成长型地区的可比销售额有所下降。

区域营收分析

飞利浦区域市场营收

荷兰(占比13%):营收11.03亿欧元,同比+1%。

美国(占比40%):飞利浦第一大市场,营收34.79亿欧元,同比-1%。

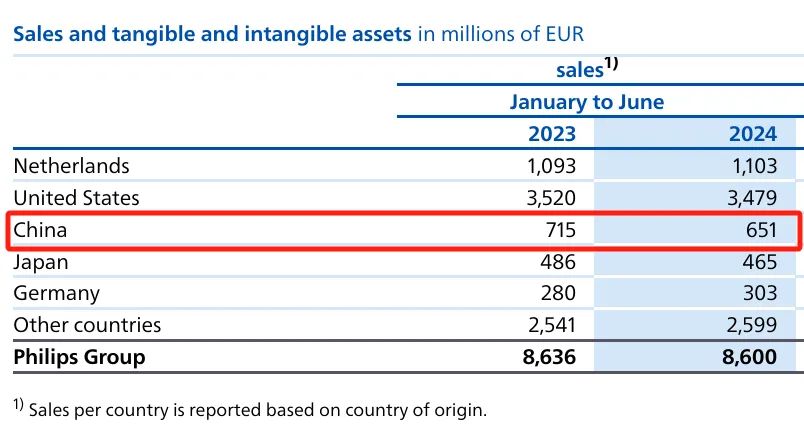

中国(占比8%):飞利浦第三大市场,营收6.51亿欧元,同比-9%。

日本(占比5%):营收4.65亿欧元,同比-4%。

德国(占比4%):营收3.03亿欧元,同比+8%,贡献最高增长。

其他(占比30%):营收25.99亿欧元,同比+2%。

02、对设备更新寄予厚望

根据国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》,到2027年,医疗等领域设备投资规模预计较2023年增长25%以上。医疗机构对于设备的焕新需求被快速释放。

GPS均发布相应的焕新方案。

西门子医疗为各级医疗机构提供覆盖影像诊断、临床治疗、超声诊断、数字化和企业服务等领域的多元化焕新方案,助力医疗体系高质量建设。

影像诊断焕新方案包括CT、磁共振、分子影像、乳腺X射线、数字化摄影、多功能胃肠机、X射线高质量发展临床型产品。

临床治疗焕新方案包括微创介入及复合治疗、心脏介入、移动C形臂。

此外还有超声诊断焕新方案、智能影像价值链焕新方案、智慧移动焕新方案、智慧医院解决方案、专项资金赋能焕新方案。

GE医疗中国影像事业部、超声事业部、生命关爱事业部均发布焕新方案。

GE医疗影像事业部系列设备焕新计划涵盖CT、MR、MI、IGS、DXR、OEC等全系列创新设备。

GE医疗超声事业部系列焕新计划覆盖全身、妇产、心脏、急重症等专业细分的产品组合。

GE医疗生命关爱事业部也推出系列“G承关爱,焕然E新”设备焕新目录,包括A+智控麻醉工作站、模块化监护仪、高端科研型以及高端临床型呼吸机等。

飞利浦打造「以心焕欣」计划,提供全面赋能的医疗设备和服务整合方案。

方案融合了集结全球智慧和本地洞察的国产化高端医疗设备,如磁共振、CT血管机、超声、院内监护、睡眠呼吸,以及助力医院信息化建设的飞利浦企业信息化产品;

方案也结合了围绕客户全生命周期设计的一站式服务方案,传递端到端客户价值。

飞利浦方案中提供的金融服务

下半年已经过去1个月,近期国家发布政策加力支持设备更新,3000亿资金将于8月底前全部下发,第三季度将成为“以旧换新”政策的最关键时期。这是否能带动GPS 2024中国区全年业绩的增长?医趋势将持续跟进报道。

本文作者可以追加内容哦 !