场外期权合约已经不是什么新鲜产品了,其本质还是给投资者在股票交易中,提供杠杆和保护工具,而投资者在使用这项服务时,是需要支付一定的成本的,既然有成本,我们就需要用好这个工具,在平值看涨(100Call)的基础之上,去理解和用好期权结构,为什么要这么做呢?

我们打个比方,某大型机构投资者,在其管理的策略的中,需要削弱/平滑/消除大额买卖股票对盘面造成的影响,此时就可以在券商定制一些期权结构,借助券商提供的流动性和算法交易来平滑和消除影响,但这是有成本的,要把控制成本就需要对期权各个结构有所了解。

我们再打个比方,投资者在被长期深套某只个股,这种情况下,该投资者习惯性进行了"补仓抄底"(策略无对错,亦无好坏,适合自己就好),此时借助期权杠杆和限亏特性是可行的,一来可以利用超高杠杆迅速拉回净值,二来可以防止"二次腰斩"带来的更大的损失,找到适合自己的期权结构是非常必要的。

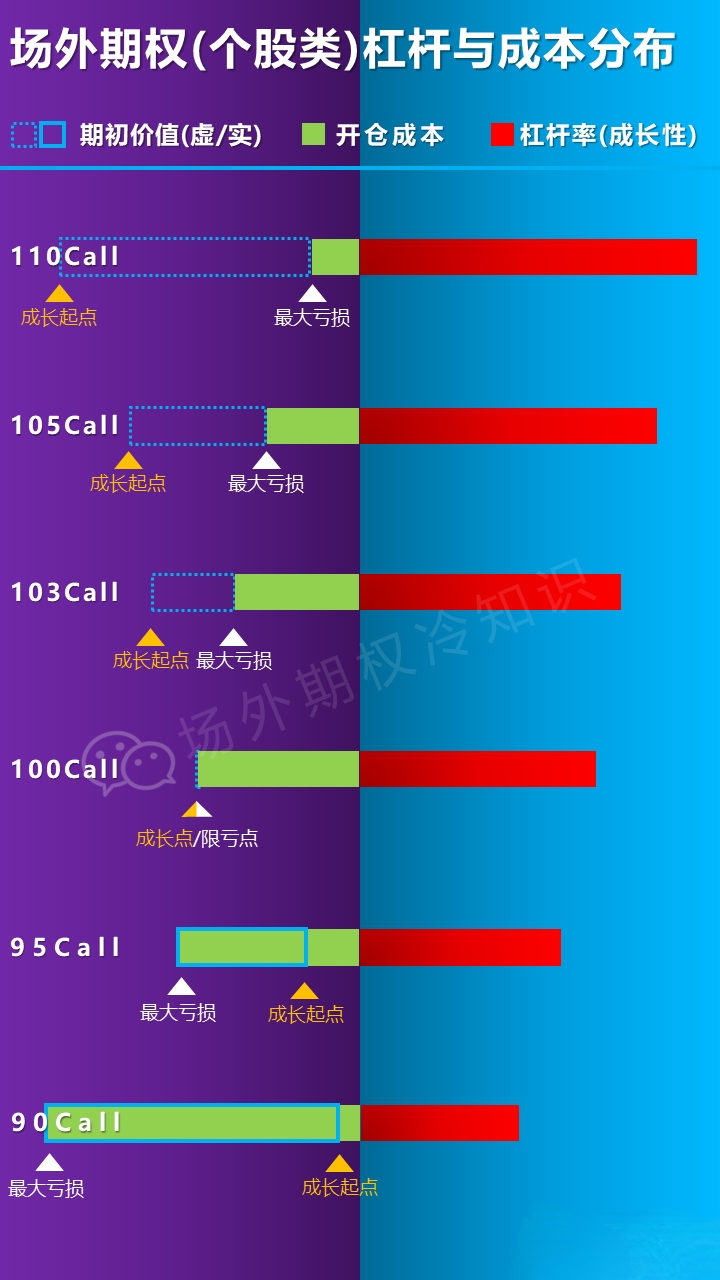

场外个股期权在股票交易策略中应用是非常广泛的,不仅是目前唯一的高杠杆合规产品,也是目前唯一款不存在追保和爆仓烦恼的杠杆型产品,我们来了解一下期权杠杆基本的成长性和成本分布:

图表仅供参考,不作为券商服务报价依据,实际情况请以券商/期货公司提供的服务为准。(全文完)

追加内容

本文作者可以追加内容哦 !