说起华为,大家最先想到的可能是华为手机,但其实,华为不仅是一家做手机的公司,它也是光伏领域的绝对龙头。

华为的光伏逆变器市场份额全球第一,连续多年逆变器出货量位居首位,是名副其实的行业龙头。

而在光伏领域和它最具有竞争力的就是阳光电源。

阳光电源核心产品就是光伏逆变器,出货量仅次于华为,全球第二。

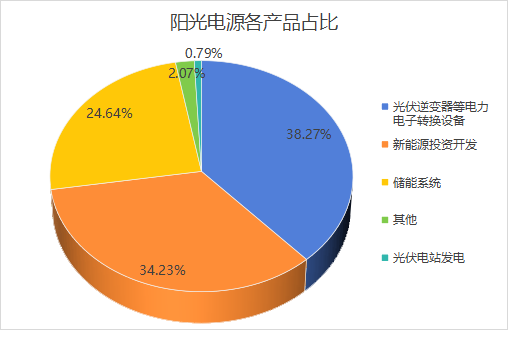

公司核心业务就是光伏逆变器和储能系统这两块,数据显示,2023年公司逆变器业务营收占比38.27%,储能业务占比24.64%。

近几年来,光伏行业一直处于周期性下行阶段,像隆基、通威这些光伏头部企业业绩一降再降,但是同为光伏企业的阳光电源却好像不受周期性影响,表现非常亮眼,下面我们具体来看一下。

一、业绩飞速增长

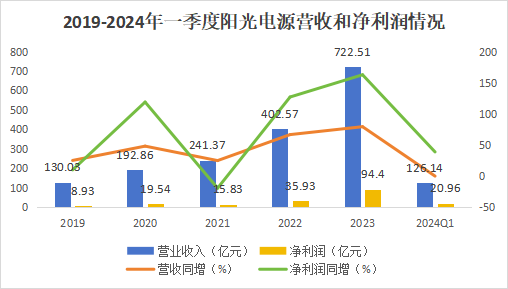

2023年,阳光电源的营收达到了722.51亿元,同比大增80%,和七年前相比,其营收增长了10倍多,涨幅巨大,就算是搭上了光伏和新能源行业的快车,这样的发展速度也是相当快的。

除了营收,公司净利润增长幅度也是很大的,2023年,公司净利润猛增162.69%,达到了94.40亿,涨幅接近2倍,比营收增长的速度还快,由此可见,阳光电源的业绩增长速度极快,而且利润率很高。

二、盈利水平大幅提高

从2021年开始,阳光电源的毛利率和净利率就是一路飙升的状态,表现非常亮眼,到2024年一季度,毛利率由22.25%提升至36.67%,涨幅达65%,净利率从7.06%提升至16.71%,涨幅达到137%,增长了一倍还多,可见公司的盈利能力是极其强悍的。

公司毛利率能实现如此增长,主要是因为每块业务的毛利都在提高:

一是逆变器,运费和原材料成本都降低,毛利提升至39%;二是储能业务,主推出海,尤其是北美高价市场,毛利提升至38%。

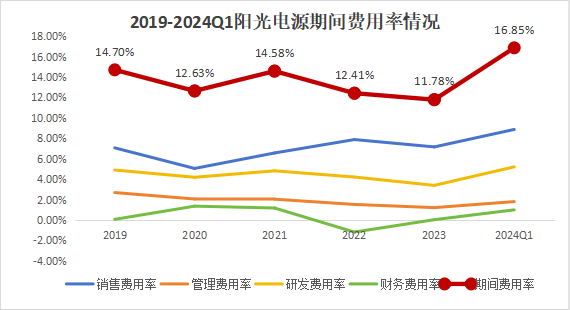

毛利率提高的同时,净利率也实现了大幅增长,而影响净利率的因素,除了毛利率外,还有期间费用率。

2021年到2023年,阳光电源整体的期间费用率是逐渐降低的,从14.58%下降到11.78%,其中管理费用率和研发费用率都在下降,这说明公司对于费用端的管控能力是很强的。

三、营运能力提高

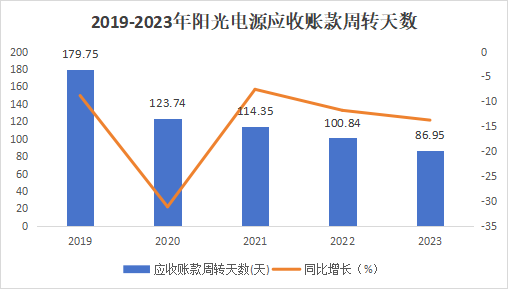

2019-2023年,公司的应收账款周转天数逐渐减少,从179.75天减少到86.95天,下降了52%左右,这说明公司的营运能力在不断提高。

而且,应收账款周转速度快了,在一定程度上可以提高总资产周转率,总资产周转率高了,ROE就能有所提高,这间接增强了公司的盈利能力。

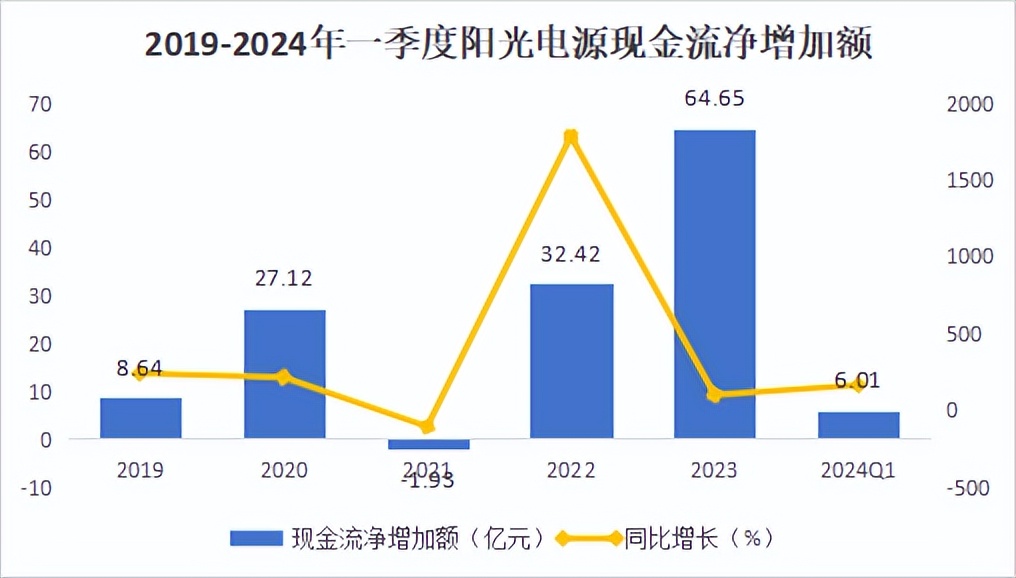

除了以上三点之外,公司的财务状况也是需要着重关注的,财务状况良好,公司才能平稳地运营下去。现金流就是衡量企业财务状况的一个很好的指标,现金流充足,公司的偿债能力才能有所保障。

2023年,阳光电源的现金流增加了64.65亿元,同比增长99.41%,涨幅接近一倍,这说明公司现金流成长能力是非常强的,到2024年一季度,公司累计有168.7亿的现金,现金流充足,偿债能力有所保障。

那么,是什么能够支撑阳光电源如此出色的表现,它背后的核心竞争优势是什么呢?

第一点,品牌优势。

公司是国内最早从事逆变器业务的企业,龙头地位稳固,产品会销往德国、意大利、澳大利亚、美国、日本、印度等150多个国家和地区,品牌知名度和美誉度持续提高。

第二点,市场份额优势。

在光伏逆变器方面,公司自2015 年起市占率就保持在全球前两名,与华为共同作为全球光伏逆变器双龙头;2022年,公司光伏逆变器全球市占率23%,居全球第二位。

在储能逆变器方面,公司储能系统市占率,2022年市占率达到16%,位列全球第一;2023年,公司储能系统全球发货10.5GWh,发货量连续八年居中国企业第一,光储业务实力强劲。

第三点,价格优势。

阳光电源的逆变器业务性价比很高,部分产品性能与华为相当,但价格更低,更具有竞争力。此外,阳光电源的产品线很丰富,包括组串式和集中式逆变器,容量更大,单W价格更低。

那么,阳光电源能否凭借这些竞争优势走得更远呢,它未来的成长性如何呢?我们从逆变器业务和储能业务两个方面来分析一下。

1.光伏逆变器业务

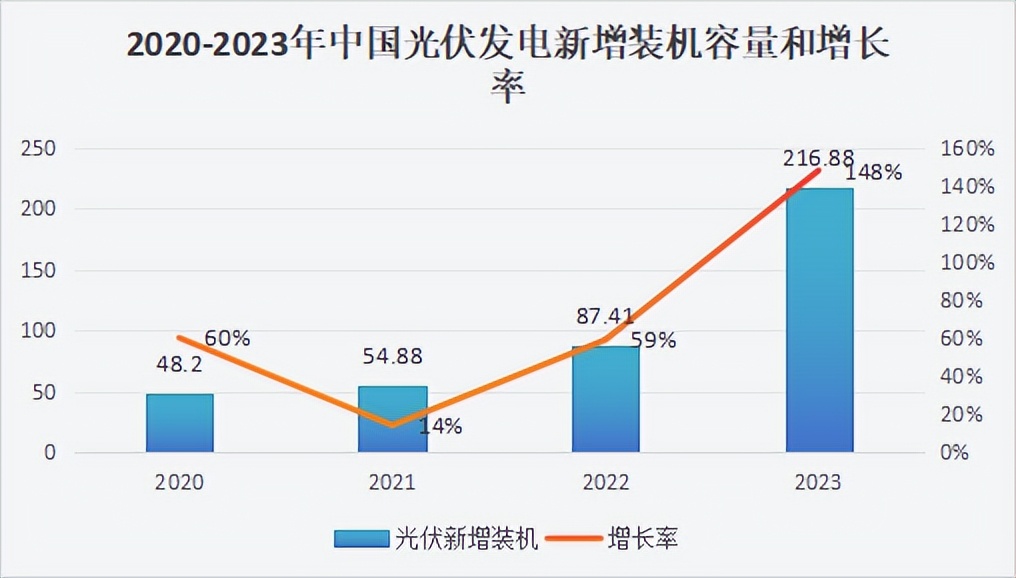

在双碳目标的大背景下,光伏发电等可再生能源变得越来越重要,加之光伏发电成本越来越低,以及AI算法用电量剧增,所以光伏发电装机容量逐年增加,2020到2023年,我国光伏发电新增装机容量从48.2GW增长到了216.88GW,涨幅高达350%,短短四年时间,翻了4倍多,可见涨势之猛。

光伏装机增多了,光伏逆变器的需求就随之增加了,未来,光伏发电装机容量有望进一步提高,从而带动逆变器需求进一步增加,逆变器销量有望实现跨越式增长。

全球光伏逆变器市场规模2021年已经超过了191.8亿美元,预计2028年有望实现270亿美元。这表明,全球光伏逆变器市场在未来几年成长空间很大,阳光电源在逆变器业务上大有可为。

2.储能业务

7月15日,阳光电源宣布与沙特ALGIHAZ成功签约全球最大储能项目,容量高达7.8GWh,预计2025年并网运行,这将为公司贡献较多的利润。

不止沙特,目前全球储能需求都在蓬勃增长,尤其是中国、欧洲、美国等主要市场,2023年全球新型储能新增装机46GW,同比增长130%。其中我国新增装机21.5GW,同比增长193%,欧洲和美国新增装机分别为10.3GW和8.7GW,同比增长分别为97%和90%。

可见,光伏储能未来成长空间巨大,不仅国内市场,海外市场也需求大增。阳光电源作为全球储能第一龙头,长期坚持海外战略,海外优势强劲,未来储能销量有望更上一个台阶。

综上分析,阳光电源作为全球光伏逆变器绝对龙头和储能业务全球第一,在光伏装机量持续增加和海外储能需求大增的环境下,未来业绩成长空间巨大,加之公司开始着手布局新能源业务,未来业绩有望更上一个台阶。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !