保观 | 聚焦保险创新

短短一月之间,三家专业养老保险公司齐换高层。

7月24日,中国人寿养老保险股份有限公司(下称国寿养老)发布公告称,经该公司董事会决议,并报经国家金融监督管理总局任职资格核准,公司任命余贤群为总裁,自2024年7月8日起生正式履职。

余贤群出生于1969年,法学硕士、经济学博士,曾任全国政协办公厅研究室理论局局长。

作为一名在国寿内部工作超15年的“老将”,余贤群在2008年正式加入国寿集团,历任办公室(党委办公室)副主任、主任,品牌宣传部总经理,战略规划部总经理,公司战略规划总监,中国人寿雄安金融发展中心主任。2020年4月,余贤群调任国寿财险党委副书记,任副总裁、首席风险官、董事会秘书等职务。

在同一日,平安养老险也传来拟更换总经理的消息,接任者或为近期因个人原因和聘期届满而辞去相关职务的渤海银行原副行长靳超。

平安养老险现任总经理为王新,1969年出生,今年55岁。资料显示,王新于1994 年3月加入平安,2021年底获批担任平安养老险总经理。

平安养老险相关方面表示,作为一家金融企业,关于公司高级管理人员的变更,请以官方公布的信息为准。

而在7月上旬,新华养老发布公告,该公司已于近日收到国家金融监督管理总局核准任职资格的批复,自2024年7月12日起,李文峰担任新华养老董事长。

李文峰拥有丰富的金融机构管理经验。新华养老官网显示,李文峰曾于2009年9月至2019年2月任中国投资有限责任公司办公室、董事会办公室、党委办公室高级副经理等职务, 2019年2月至2023年12月任中央汇金投资有限责任公司股权管理二部机构三处处长、高级经理等职务。其中,2023年8月至2024年5月他还兼任中国再保险(集团)股份有限公司董事。

值得一提的是,这三家专业养老保险公司均背靠上市保险公司,整齐划一进行核心高管变更,可能预示着保险行业巨头们在养老产业的开拓和竞争进入到下一个阶段。

1

内部升迁、外部空降、股东调任,

三公司新高管“来头”不一

仔细来看这三家公司的新任核心高管。

首先是国寿养老,国寿养老的新总裁余贤群是很典型的一位在公司内部稳扎稳打、一步一个脚印逐渐走向核心岗位的高管,前后在国寿品宣、战略规划等部门担任主要负责人,在出任国寿养老总裁前,余贤群的职务是国寿财险副总裁、首席风险官。

丰富的履历是余贤群担任国寿养老总裁的重要基础,他的此次上任也能看出整个国寿集团对于养老保险业务的重视。

不同于国寿养老从公司体系内部选拔,平安养老的新任总经理则是“空降而来”。出生于1979年的靳超现年45岁,早年在中国工商银行任职;之后加入平安银行,稳步升任分行行长;而后通过市场化选聘,出任渤海银行副行长。

所以尽管此次靳超属于是空降加盟平安养老,但实际上此前靳超在平安银行内部任职多年,也算是平安系老人。

新华的这位新任董事长李文峰则是来自于中央汇金,此前还兼任中再保险董事职务。熟悉新华保险的朋友肯定知道,新华保险的第一大股东便是中央汇金,新华保险历史上曾有多位总裁来自于中央汇金体系,包括刘浩凌、徐志斌两位高管。

所以此次李文峰从中央汇金投资有限责任公司股权管理二部机构三处处长、高级经理的职务上直接调任新华养老董事长一职,也在情理之中。

总的来看,此次新上任的三位高管,有从公司内部升迁的,有外部空降的,也有大股东调任的,所以对于三位新高管的任职,不论是从资历还是能力上来看,基本没有什么明显的问题,市场整体也抱以相对积极的态度。

3

专业养老保险公司业绩波动率巨大,

行业尚未找到“稳定的路”

值得一提的是,尽管三家专业养老保险公司均背靠上市保险公司,但三家公司的规模却有比较大的差异。

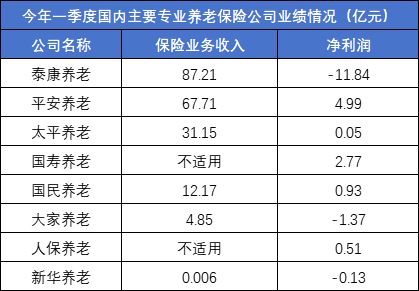

其中平安养老和国寿养老是国内靠前的专业养老保险公司,平安养老一季度保险业务收入达到67.71亿元,净利润达到4.99亿元,而国寿养老尽管没有披露保险业务收入,但其净利润也达到了2.77亿元。新华则是这三家专业养老保险公司中规模较小的那家,其一季度保险业务收入仅有62.4万元,二季度则是达到了1121.8万元,但规模与国寿、平安两家相去甚远。

目前国内专业养老公司目前的业绩并不稳定,最典型的就是泰康养老,今年一季度泰康养老巨亏11.84亿元,2023年度累计亏损9.92亿元。对于亏损原因,联合资信在今年3月的评级报告中认为,受资本市场波动、赔付支出增长及折现率下行导致增提保险责任准备金等因素影响。

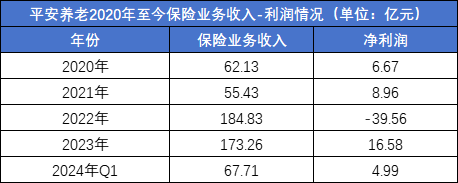

此外如平安养老,尽管2024年一季度和2023年全年都实现了盈利,但2022年巨亏39.56亿元,几乎把近几年的盈利全部亏完,实在难言稳定。

实际上,专业养老公司目前的不稳定还不仅仅局限于利润端,负债端同样“波澜不止”。

3

政策面“指路”,国民养老保险开始为行业打样

最近一年来,有关于专业养老保险公司政策面上的变动不少。

其中最为重磅的便是去年年底国家金融监督管理总局印发《养老保险公司监督管理暂行办法》(以下简称《暂行办法》),拟从多个层面引导养老保险公司聚焦主业,助力我国养老金融创新发展。

《暂行办法》规定,养老保险公司可以申请经营以下部分或全部类型业务:一是具有养老属性的年金保险、人寿保险,长期健康保险,意外伤害保险;二是商业养老金;三是养老基金管理;四是保险资金运用;五是国务院保险监督管理机构批准的其他业务。同时,《办法》鼓励养老保险公司以适当方式将上述商业保险业务、商业养老金业务与养老社区、长期护理等服务相衔接,丰富养老金领取形式。

这与去年年初发布的《养老保险公司监督管理暂行办法(征求意见稿)》(以下简称《征求意见稿》)相比,《暂行办法》最大的变化表现在对业务范围的表述上,其将《征求意见稿》中“健康保险”修改为“长期健康保险”,这将意味着未来养老险公司只能经营长期健康险,不能经营短期健康险业务。

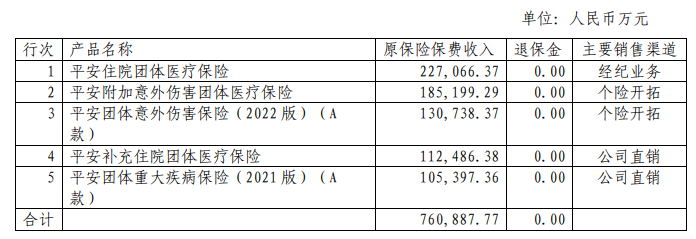

《暂行办法》影响最大的当属对团体意健险业务占比过高的平安养老险、太平养老、泰康养老。以平安养老险为例,2023年全年平安养老险保费排名前五的保险均为团体意健险。

平安养老2023年原保费前五产品,来源:平安养老2023年年报

这类公司势必在未来3年大幅压降该类业务,转而重点发展个人养老保险或商业养老金等,其经历转型阵痛不可避免。

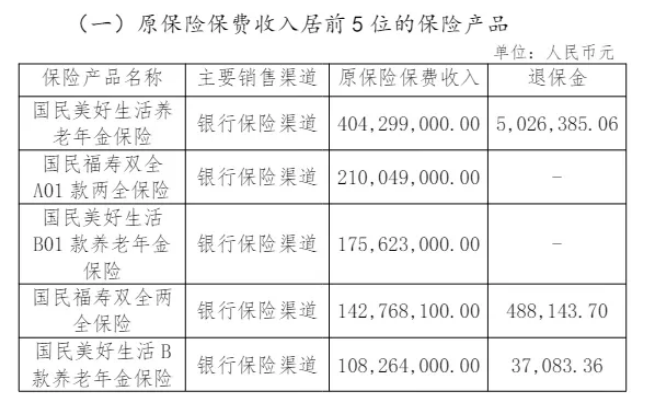

这里要着重提一家公司,国民养老。该公司目前的发展趋势大概率是监管所希望看到的专业养老保险的发展趋势,根据其2023年年报显示,去年国民养老保险原保费收入居前5位的保险产品分别为国民美好生活养老年金保险、国民福寿双全A01款两全保险、国民美好生活B01款养老年金保险、国民福寿双全两全保险、国民美好生活B款养老年金保险,养老年金保险占据主力位置。

国民养老2023年原保费前五产品,来源:国民养老2023年年报

所以尽管“年龄不大”,但国民养老保险的发展路径无疑是给国内其他养老保险公司打了个样。

那么目前专业养老保险公司参与个人养老金业务的热情如何?数据上来看,截至目前,个人养老金产品中的保险类产品有82款,有20余家保险公司参与个人养老金业务,其中养老险公司有4家共22款产品,分别为国民养老10款,太平养老、泰康养老各5款,新华养老2款。这也解释了为何国民养老在近两年发展上的原因。

尾言:毋庸置疑的是,专业养老保险公司的发展正在受到广泛的重视。政策面上,监管不断鼓励专业养老保险公司发展。市场面上,人口老龄化趋势使得养老赛道市场容量不断扩大,保险公司作为天然的养老服务供给方,自然不能轻易失去这块市场。同时外资也在频频加码中国养老产业,太平养老、国民养老、恒安标准等公司纷纷迎来新外资股东或是原外资股东的增资。

前途是光明的,但道路上的艰辛也是肉眼可见的。在平安、国寿、新华等上市险企齐换养老保险公司核心高管后,行业也要开始新的发展阶段,我们拭目以待。

本文作者可以追加内容哦 !