AI是“吃电狂魔”!

这并不是一句空话。#半导体股活跃,你看好哪个细分领域?#

AI应用如ChatGPT的用电量几乎是谷歌搜索的10倍,每天的耗电量已超过50万千瓦时,是美国家庭平均用电量的1.7万多倍。而且如果生成式AI被进一步采用,耗电量可能会更多。$思源电气(SZ002028)$

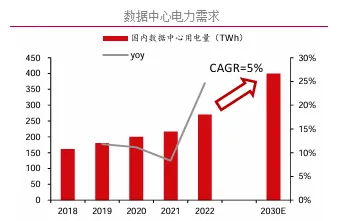

AI对数据中心的电力需求将大幅增长,预计至2030年,数据中心电力需求将增长160%,这将对全球电力消耗方式及成本带来巨大影响。

如此看来,电力设备企业如扬电科技、金盘科技、思源电气、华明装备和平高电气等,在国内外市场均面临巨大的发展机遇。

其中,思源电气是目前输配电设备行业中少数几家具备电力系统一二次设备、电力电子设备等产品的研发、制造能力的厂家之一。

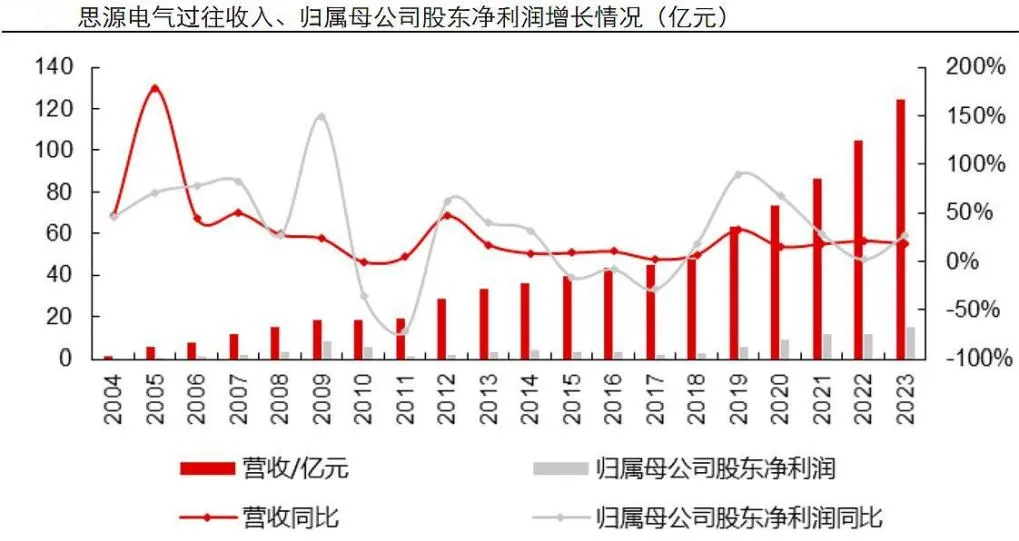

2019年,思源电气的市值约为82亿元。如今思源电气的市值约为500亿元,较五年前市值增长了509.76%,截止2023年年底,吸引了510家机构持股。

思源电气如此受市场青睐,是由于其基本面非常不错。

一方面,思源电气的成长性极强。

从2004年至今,思源电气的业绩一直保持高速增长,2023年营收为124.6亿元,同比增长18.25%,和2004年的2亿元相比增长了6100%;净利润15.59亿元,同比增长27.75%。

2023年公司收购了烯晶碳能部分股权,出于谨慎原则计提减值合计1.3亿元,但公司的净利润还是增长了不少,可见思源电气的高成长性。

2024年一季度公司业绩继续保持增长的态势,实现营收26.58亿元,同比增长22.36%;净利润3.63亿元,同比增长66.32%。

值得一提的是,思源电气在2023年的经营性活动现金流净额高达22.72亿元,同比大增115.36%,要高于公司的净利润。

要知道,净利润只是个数字,通过销售商品所拿到的现金净额才是真正拿在手里的钱。这说明公司的现金流能力大幅提高,公司的钱变多了,这对于未来公司的生产经营十分有利。

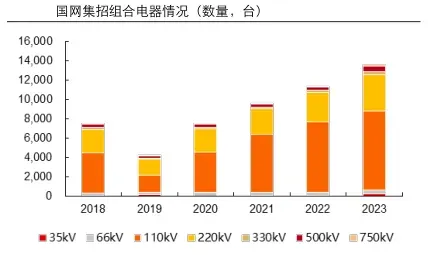

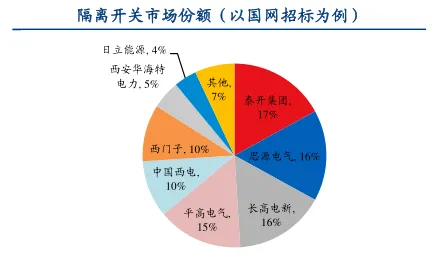

这是由于国网近几年招标的开关类产品保持较快增长,2023年组合电器、断路器、隔离开关招标数量分别增长20%、21%、17%。

而思源电气在高压一次设备领域具有竞争优势,特别是在组合电器、隔离开关等产品领域。公司在这些领域的市场份额相对较高,在国网集招高景气背景下,思源电气的中标金额也实现较快增长。公司在2023年新增订单165.13亿,同比大幅增加36.22%。

另一方面,思源电气的盈利能力提升明显。

2023年公司毛利率为29.5%,增长了3.17个百分点。

主要系:一是公司各业务的毛利率均有所增长,尤其是开关类,毛利率提升了6.74个百分点至33.45%。二是公司海外业务的毛利率大幅提升,相比2022年增长了13个百分点,远高于国内毛利率。公司毛利率的提升中和了期间费用率增长带来的影响,使公司的净利率不降反增。

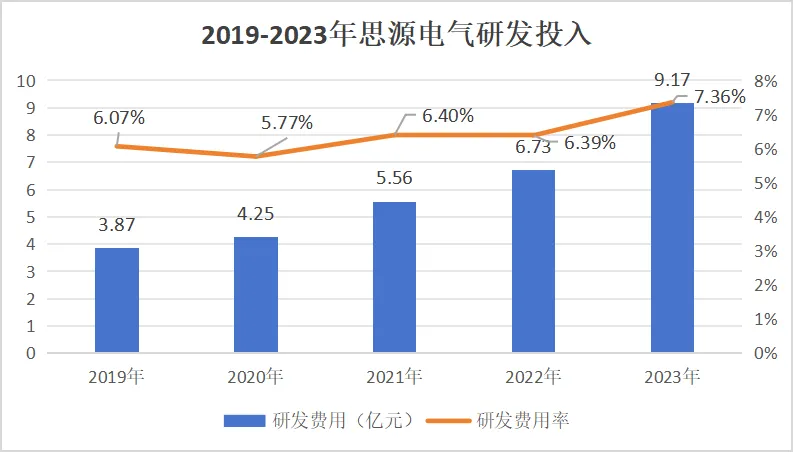

另外,思源电气十分重视自主创新和研发投入。

2023年公司的研发费用为9.17亿元,同比增长36.2%;研发费用率为7.36%,同比增长0.97%,远远高于规模比思源电气大得多的中国西电、特变电工等同行;研发人员有3646人,相比2022年增长了22.39%,占员工数量高达46.55%。2023年公司共有授权专利759件,同比增长4.4%。

那么,思源电气未来还有哪些看点呢?

第一,海外带来业绩增量。

欧洲约40%的配电网已经使用超过40年,主网结构需要重构。并且到2030年,欧洲计划将跨境输电容量将翻一番。为此,欧盟将投入5840亿欧元。

中国变压器在国际市场上有强劲竞争力和持续增长态势。2024年第一季度,中国变压器的出口总额飙升至93.30亿元,与去年同期相比实现了29%的显著增长。

同时,2023年思源电气海外市场新增订单40.1亿元,同比增长34%,营收占比达到17%。公司的多款产品通过了英国、法国、西班牙等多个国家的资质认证。目前海外电力设备需求旺盛,思源电气作为国内电力设备龙头,有望充分受益。

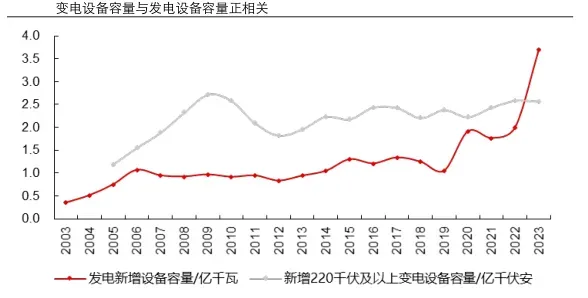

第二,产品需求保持高景气。

截至2023年底,中国风电和太阳能发电的累计装机容量已分别超过了4亿千瓦和5亿千瓦,同比增长率均超过15%。而从年度新增装机数据来看,变电设备新增容量增长略滞后于发电装机容量增长,因此预计未来输变电设备需求预计仍有望保持较高景气,思源电气作为龙头企业也将继续受益。

第三,公司打造第二增长曲线,积极布局汽车电子、储能等新兴业务。

思源电气的子公司稊米汽车已经与多家主机厂签订了框架合同,产品包括辅助电源、车载安全系统等,伴随相关产线逐步完工投产,预计于2024年底开始逐步转化为收入。除此之外,稊米汽车还研发超级电容器。

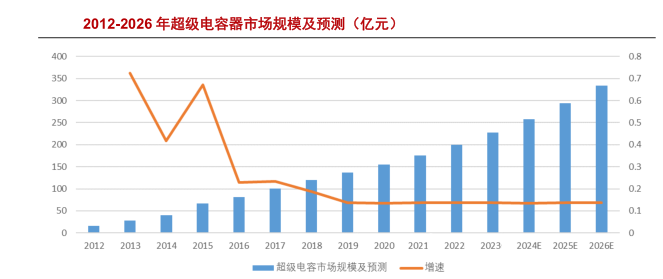

超级电容器相较传统电容器具有更高的能量密度,相较电池具有更高的功率密度,是一种新型功率型储能器件,具备充电时间短、使用寿命长等特性。

超级电容器能够在阳光充足或风力强劲的条件下吸收能量,在夜晚或风力较弱时放电,使输出的电流保持稳定。不仅如此,超级电容器也能在新能源汽车中应用,在汽车启动、加速时提供大功率动力,在汽车制动或怠速运行时能够储存能量。

2012年至2023年,中国超级电容器市场规模从16.3亿元快速增长至230亿元,预计到2026年中国超级电容器市场规模达到333.4亿元。

思源电气还在2022-2023年先后收购烯晶碳能部分股权,公司将总共控股烯晶碳能70.4%的股权。烯晶碳能掌握了超级电容器和干法电极两大国内稀缺的核心技术,其对新能源汽车整车性能、综合成本,寿命将有大幅改善,并且公司已拥有40多项相关专利,是国内电动汽车新型电池市场的领跑者。

未来随着可再生能源装机量快速增长以及全球新能源汽车加速渗透,烯晶碳能有望拉动思源电气的业绩进一步增长。

2023年公司场站级储能产品也正式推出,户用储能产品已参加欧洲展会进行市场开拓,预计有望形成增量收入。

总的来说,思源电气作为国内电力设备龙头,有充足的现金流和强大的盈利能力,同时积极开拓海外市场,并且打造汽车电子、储能第二增长曲线,未来有望保持高成长态势。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !