出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

老牌中药龙头企业白云山发生重大人事变化。

7月22日晚,白云山公告称收到董事长李楚源的书面辞职报告。辞职后,李楚源将不再担任公司任何职务。公司副董事长杨军代为履行公司董事长职责,直至选举产生新任董事长为止。坊间称,李楚源已被有关部门带走调查。

李楚源1998年加入白云山制药厂,已在白云山母公司广药集团工作了36年。2013年,李楚源担任广药集团党委书记、白云山董事长直至今年7月。

李楚源的突然离职,意味着广药“李楚源时代”落幕。然而,作为集团掌门人,李楚源距离60岁退休还有一年,距新一届董事长任期届满还有两年。高管变动后,白云山未来将面临哪些变化和挑战?

1、李楚源辞职,掌舵白云山十一年

作为白云山的灵魂人物,董事长李楚源突然离职,引起业界舆论哗然。客观来看,李楚源掌舵白云山的十一年职业生涯里,带领白云山走出了诸多困境。

李楚源出生于1965年,先后获中山大学化学学士学位、中山大学岭南EMBA硕士学位。1988年,李楚源加入白云山制药总厂,最初只是一名技术员。

1999年,连年亏损的白云山中药厂正濒临倒闭。33岁的李楚源临危受命,在当年被任为白云山中药厂厂长、党委书记。

此后,李楚源职位不断高升,先后担任广药集团总经理、党委书记、董事长,并于2013年8月8日起任白云山董事长。至今,李楚源执掌白云山近11年。

李楚源职业生涯离不开公司拳头产品板蓝根、王老吉、金戈的加持。任职白云山中药厂厂长期间,李楚源提出“普药精制”的营销概念。2002年,他率领白云山建成了全国最大的板蓝根中药材生产质量管理规范(GAP)基地,为中药材标准化生产奠定了基础,也在次年非典中仅靠板蓝根实现超过5000万元的盈利。

2012年,李楚源主导收回“王老吉”品牌。在广药集团官网上,曾这样评价李楚源收回王老吉,“既阻止国有资产流失,又为广州社会经济开创新的增长点”。

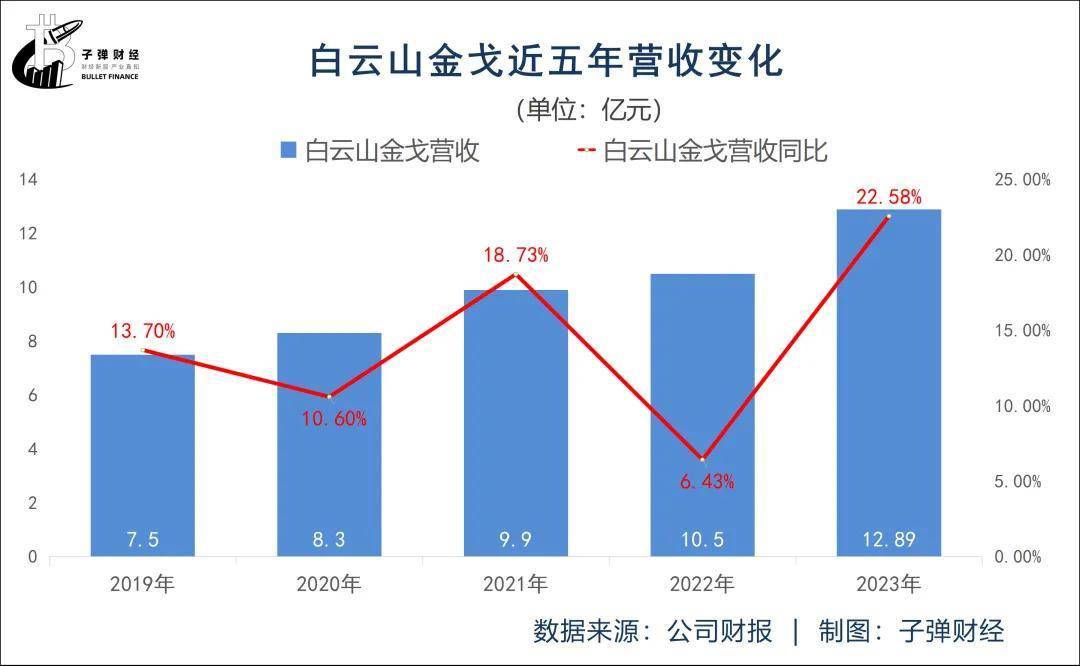

2014年,辉瑞的万艾可专利期结束,白云山率先获批首个国产仿制药“金戈”(枸橼酸西地那非片的仿制药,俗称“伟哥”)。

在李楚源任董事长的十多年间,白云山的营收从2013年的176亿元增长至2023年的755亿元,王老吉、金戈成为白云山的拳头产品,为公司带来显著的业绩增长。

2023年,以王老吉为主的大健康板块、金戈的毛利率分别为44.4%、91.76%,两大业务给公司分别带来了49亿元、11.8亿元的毛利润,占全年毛利润的43%。

(图 / 摄图网,基于VRF协议)

虽然业绩显著,但李楚源在执掌白云山期间,也伴随着一些争议。

白云山与康业元均是白云山科技的股东,其中白云山持股51%,康业元持股49%。金戈正是白云山科技旗下核心产品。

康业元认为,作为白云山科技的股东,其应享有“金戈”产权、经营权、收益权的49%,但白云山对其下达的分配方案(如销售额提成比例)不合理,导致其未能获得应有的分红利润。

2019年7月,康业元举报李楚源涉嫌违反《证券法》、《公司法》等相关规定,涉嫌披露信息不实、隐瞒利润及收入、财务数据造假、偷税漏税等行为。

广药集团随即回应称,公开信内容与事实不符,已向公安机关报案并获受理,并在随后发布4000字公告,表示“金戈”为白云山独家拥有。

康业元也再次发出公开信,双方一度陷入“口水战”,并对簿公堂。直到2021年,事件以康业元向广药集团及李楚源致歉告终。

虽然诉讼已结束,但这场争议,仍然给白云山带来了不少舆论危机。

此外,2022年8月,国家医保局通报,广州白云山天心制药股份有限公司、白云山制药总厂、白云山敬修堂3家企业药品虚高定价、套取资金。

通报称,上述企业与下游药品代理商相互串通,在原料药采购环节增加指定的“经销商”,3家企业再高价从“经销商”手里采购原料药,提价数倍至十数倍,以此种方式套现资金,供药品代理商实施医药商业贿赂。通报指出,剔除现行价格中用于实施贿赂等虚高部分,药品平均降幅50%以上。

李楚源此次离职,是否与早年的举报事件以及子公司违规事件有关,现不得而知,但随着核心人物突然离职,或许意味着白云山将面临深层次的变革。

2、营收稳居第一,盈利能力稍弱

作为南派中药的集大成者,白云山拥有陈李济药厂、中一药业、潘高寿药业、敬修堂药业等12家中华老字号药企,其中10家为百年企业。

2023年,白云山营收755.2亿元,在71家中药上市企业中稳居第一。

从营收规模上来看,白云山的营收规模是排名第二的云南白药(营收391亿元)近两倍,是排名第八的片仔癀(营收100.58亿元)的七倍多。

然而,营收上的绝对优势,并没有让白云山在净利润上领先。

从归母净利润上来看,白云山却排名第二。云南白药以40.94亿元排名第一,白云山40.56亿元紧随其后,片仔癀27.97亿元位列第五。

这是源于白云山的毛利率、净利率并不高。2023年,片仔癀毛利率46.76%,云南白药毛利率26.5%,均高于白云山的18.79%。同期,白云山净利率仅为5.64%,云南白药、片仔癀净利率分别为10.54%、28.35%,也高于白云山。

白云山毛利率偏低与其营收结构有关。目前,白云山形成了大南药(医药制造业务)、大健康(饮料、保健品等)、大商业(医药流通业务)和大医疗四大业务板块。

白云山的大商业板块主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务,相关主要企业包括公司下属广州医药股份有限公司(以下简称“广州医药”)及采芝林药业等。

广州医药是华南地区医药流通龙头企业,作为本集团大商业板块的核心企业,主要从事医药流通批发及零售业务。采芝林药业则利用中药领域优势,开展中药材及中药饮片生产及销售业务。

一直以来,大商业板块给白云山带来的营收贡献最大,2023年,大商业板块营收527.6亿元,占全年营收的70%。但作为医药流通业务,这部分的毛利率偏低。2023年,大商业板块毛利率仅为6.99%,拉低了公司整体毛利率。

因此,白云山也被一些舆论称为“披着制药外衣”的医药商业企业。

实际上,大南药(医药制造)板块以及大健康板块给白云山贡献了大部分毛利润。2023年,大南药板块、王老吉凉茶为主的大健康板块分别实现毛利润53.08亿元、49.37亿元,占全年毛利润的37.4%、34.8%,大商业板块的毛利润占比仅为26%。

这意味着,大商业板块以70%的营收占比,仅贡献了不到30%的毛利润。然而,贡献最多毛利润的大南药板块、大健康板块的拳头产品表现并不稳定。

2022年,大南药板块核心产品金戈出现了销量下滑,导致营收增速明显下降。王老吉为主的大健康板块营收也出现了下滑。但好在进入2023年,金戈的销量以及王老吉凉茶收入已扭转下滑的局面。

但核心产品在高基数的基础上,能否持续保持增长?

产品层面,除了金戈、王老吉凉茶等,白云山规模过亿的产品还有消渴丸、小柴胡颗粒、滋肾育胎丸、华佗再造丸、保济系列、安宫牛黄丸等。但这些产品面临的竞争依然很大,白云山仍然需要研发出新的产品来稳固中药龙头地位,并进一步提升盈利能力。

从研发费用率上来看,白云山在研发方面的投入并不多。2023年,公司研发投入8.52亿元,其中费用化研发投入7.8亿元,研发费用率仅为1.03%,在71家中药企业中排名第62位,处于尾部位置。

仅靠吃老本、研发费用率偏低的白云山,未来能否保持核心竞争力,恐怕还要打个问号。在此背景下,白云山市值也远低于云南白药、片仔癀。截至8月2日收盘,A股白云山市值478亿元,片仔癀市值1258亿元,云南白药市值901.6亿元。

3、资产负债率偏高

在大商业板块利润贡献低、毛利率偏低的情况下,白云山负债率在同行公司中明显偏高、存货高企,也影响了公司经营现金流的表现。

2023年,白云山的存货高达115.1亿元,同比增长7.83%,占总资产的14.6%。公司应收账款为151.1亿元,同比增长1.72%,占营收的比重为20%。

存货占用企业的大量资金,再加上应收账款的增加导致企业的资金被客户占用,影响了公司的经营活动现金流。

(图 / 摄图网,基于VRF协议)

2023年,公司经营活动现金流缩减了41%至41亿元。截至2023年末,白云山的货币资金为213亿元,同比缩减5.29%。

但是,在货币资金缩减的情况下,白云山的负债却居高不下。2023年,白云山负债总额为419.1亿元,同比增长2.15%。资产负债率为53.33%,这一比值明显高于云南白药的25.8%、片仔癀的18.5%。

截至2023年末,除去受限制的货币资金14.85亿元,白云山可用的货币资金198亿元。而公司则有78亿元的短期借款以及33.24亿元的长期借款。

作为对比,2023年,云南白药货币资金高达142.2亿元,但同期短期借款仅为17.47亿元,长期借款仅为210万元。再拿恒瑞医药来说,2023年,其货币资金也同样高达207.5亿元,但公司均没有长期借款及短期借款。同为国企的同仁堂,有息负债也不高。2023年,其货币资金为121.3亿元,短期借款为9302万元,长期借款为14.3亿元。

综合来看,现阶段,白云山仍面临着研发费用率偏低、盈利能力偏弱、市值掉队、资产负债率偏高等问题。经历了高管大变动后,新的掌门人何时能赴任,能否带领白云山走出目前的困境,「界面新闻·子弹财经」将长期关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !