近日,山东亘元新材料股份有限公司(下称“亘元新材料”)110.67万股股份在山东产权交易中心挂牌交易,交易底价为4103.73万元,谁将接手该部分股份还有待观察。

不过,挂牌信息显示,去年还有盈利的亘元新材料如今正陷入亏损当中。截至2024年5月31日,亘元新材料实现营业收入5.9亿元,净利润亏损6179.37万元。

随着新能源车等终端需求快速增长,电解液添加剂产品需求高涨且价格一路走高,然而随着新增产能的逐渐释放,供过于求的趋势也使得电解液添加剂产品价格自去年以来大幅下探。作为电解液添加剂龙头的华盛锂电持续亏损,曾被资本热捧的华一股份也在成功创业板过会后于今年4月份撤回上市申请文件。

2022年11月份,亘元新材料正式开始上市辅导,不过面对行业形势的急转直下,亘元新材料的上市之路也将增加诸多变数。

亘元新材料亏损6000多万

挂牌信息显示,该笔股份的转让方为山东省财金投资集团有限公司(下称“山东财金集团”),转让底价4103.73万元。

山东财金集团持有亘元新材料28458360股,持股比例为7.8049%,此次转让的110.67万股仅占其持股比例的3.8%,占公司总股本的0.3%。

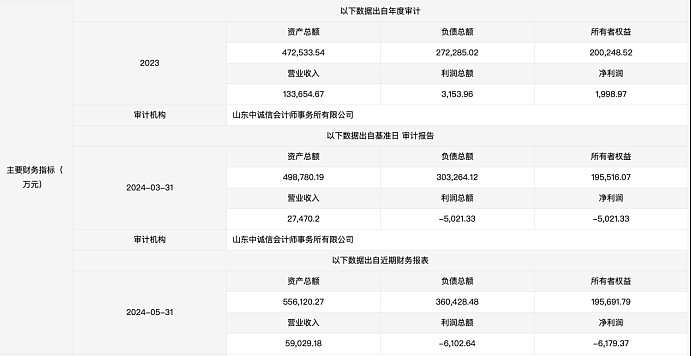

此次股权转让也让外界得以一窥亘元新材料真实的经营状况,2023年亘元新材料实现营业收入13.37亿元,利润总额3153.96万元,净利润1998.97万元。资产总额47.25亿元,负债总额27.23亿元,所有者权益20.02亿元。

不过,进入2024年,亘元新材料开始陷入亏损。2024年一季度,亘元新材料实现营业收入2.75亿元,利润总额和净利润均为亏损5021.33万元。亘元新材料的亏损也有进一步加剧的趋势,截至2024年5月31日,亘元新材料实现营业收入5.9亿元,利润总额亏损6102.64万元,净利润亏损6179.37万元。

山东中立信资产评估有限公司给出的评估结果显示,亘元新材料的资产总计49.88亿元,负债总计31.08亿元,净资产18.80亿元,评估价值40.80亿元,转让标的对应评估值为1238.3万元。

如此看来,山东财金集团该笔股权的转让底价是评估值的3倍有余,而在亘元新材料陷入亏损的情况之下是否会有受让方接盘还有待观察。

投资百亿加码扩张

亘元新材料注册成立于2019年,位于山东威海,实际控制人为谭业军,公司主要从事锂电池电解液添加剂的生产和销售,其不仅是宁德时代最大的添加剂供应商,还与下游优质大客户比亚迪、中化集团、天赐材料、国轩高科、中航锂电等建成战略合作关系。

随着新能源电动汽车市场的火热,亘元新材料也成为资本追逐的宠儿。2021年,宁德时代对亘元新材料进行了战略投资,目前,宁德时代持有亘元新材料13.45%的股权。2021年至2022年,亘元新材料还获得广润基金、晨道资本、超兴创投以及山东山东财金集团的战略融资,亘元新材料也于2022年11月正式开始了上市辅导备。

虽然继续加码扩张产能,但是亘元新材料不得不面对的局面是,随着电解液添加剂产能的大幅释放,电解液添加剂的价格正大幅下跌。

据SMM(上海有色网)数据,截至5月10日,VC和FEC的价格分别为5.44万元/吨和4.44万元/吨,已处于历史底部,行业基本处于亏损状态。

价格的持续下探也让相关企业陷入亏损。电解液添加剂龙头企业华盛锂电在今年4月25日发布的一季度报业绩报告显示,公司2024年第一季度实现营业收入1.02亿元,同比下降9.77%,实现归母净利润-0.13亿元,同比由盈转亏,实现经营活动产生的现金流量净额-0.34亿元。

而在2023年华盛锂电就已经陷入亏损。华盛锂电2023年年度报告显示,公司2023年度实现营业收入5.25亿元,同比下降39.09%;归属于上市公司股东的净利润为-2391.18万元,上年同期为2.61亿元;归属于上市公司股东的扣除非经常性损益的净利润-6332.96万元,上年同期为2.44亿元。

全行业普遍亏损的形势之下也让已经在2023年成功过会的华一股份的上市之路“夭折”,今年4月份,作为电解液添加剂主流供应商的华一股份撤回上市申请文件。

虽然行业形势大变,但是亘元新材料仍然保持着扩张姿态。

2024年4月2日上午,济宁亘元锂电新材料一体化项目现场推进会在鱼台县张黄化工园区召开。该项目由亘元新材料与鲁泰控股集团共同投资建设,项目总投资100亿元,分三期,其中一期总投资18.3亿元,可年产2万吨硅碳负极材料和7.1万吨四氯化硅。项目建成投产后,将成为国内领先、世界一流的高质量硅碳负极新材料生产基地。

亘元新材料能否熬过行业寒冬?又能否顺利上市?一切还有待时间检验

本文作者可以追加内容哦 !